Fra gli elementi che certamente non stanno agevolando il rientro delle tensioni sui mercati vi sono le politiche economiche del Governo Usa. Già gli effetti delle politiche di bilancio espansive adottate attraverso i tagli alle imposte non agevolano il compito della Fed. Il deficit di bilancio Usa è atteso nei prossimi anni su livelli elevati, intorno al 5 per cento del Pil, un valore significativo soprattutto se si considera che l’economia è in una fase avanzata del ciclo economico, nel corso della quale l’intonazione della politica di bilancio non dovrebbe risultare di segno espansivo. La politica fiscale aumenta l’esigenza di attrarre capitali per finanziare il deficit pubblico, e spinge nella direzione di fare aumentare il livello dei tassi d’interesse.

Altro aspetto importante è poi la recente apertura della questione delle barriere tariffarie. Si era trattato di uno dei temi forti della campagna elettorale di Trump, che aveva sostenuto la tesi della necessità di misure protezionistiche a sostegno del settore manifatturiero Usa e in particolare di quei settori interessati negli ultimi quindici anni da processi di delocalizzazione produttiva e perdita di posti di lavoro. È la questione della formazione di una fascia di disoccupati di lungo periodo espulsi dall’industria americana negli anni scorsi e che non sono riusciti a beneficiare della recente fase di recupero del mercato del lavoro americano. Il tema è quello del mismatch fra domanda e offerta di lavoro, legato al fatto che i lavoratori dell’industria che hanno perso l’occupazione nel corso degli anni della crisi difficilmente riusciranno a trovare una ricollocazione anche adesso che il mercato del lavoro Usa è in una fase di crescita, perché i nuovi posti di lavoro che vengono creati richiedono lavoratori con caratteristiche – innanzitutto in termini di competenze, ma anche età e collocazione geografica – differenti da quelle di cui erano in possesso i lavoratori delle industrie che hanno chiuso negli anni scorsi.

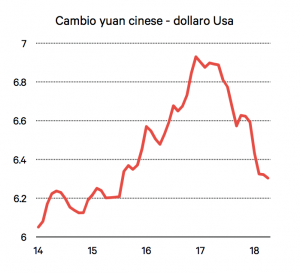

È certamente illusorio pensare che con i dazi si possa ripristinare una specializzazione produttiva tradizionale in paesi caratterizzati da livelli elevati dei redditi pro-capite. In ogni caso, poiché questo è stato uno dei temi forti della campagna elettorale, qualche passo in questa direzione andava messo in conto. D’altra parte, la posizione di Trump è comunque in linea con le tesi avanzate da tempo da fonti Usa, e in particolare con l’accusa alle autorità cinesi di “manipolare” il tasso di cambio, attraverso le politiche di accumulo di riserve in dollari. Alcuni commentatori hanno in effetti fatto osservare come la posizione di Trump abbia già sortito l’effetto di fare apprezzare lo yuan, attribuendone l’andamento al tentativo da parte cinese di ammorbidire le posizioni del nuovo presidente. Non è immediato stabilire se la debolezza del dollaro sia da attribuire a un cambiamento delle politiche seguite dalle autorità cinesi; è comunque vero che l’indebolimento della valuta Usa è uno degli aspetti meno coerenti con il quadro economico attuale, per cui questa chiave di lettura non può essere scartata a priori.

È certamente illusorio pensare che con i dazi si possa ripristinare una specializzazione produttiva tradizionale in paesi caratterizzati da livelli elevati dei redditi pro-capite. In ogni caso, poiché questo è stato uno dei temi forti della campagna elettorale, qualche passo in questa direzione andava messo in conto. D’altra parte, la posizione di Trump è comunque in linea con le tesi avanzate da tempo da fonti Usa, e in particolare con l’accusa alle autorità cinesi di “manipolare” il tasso di cambio, attraverso le politiche di accumulo di riserve in dollari. Alcuni commentatori hanno in effetti fatto osservare come la posizione di Trump abbia già sortito l’effetto di fare apprezzare lo yuan, attribuendone l’andamento al tentativo da parte cinese di ammorbidire le posizioni del nuovo presidente. Non è immediato stabilire se la debolezza del dollaro sia da attribuire a un cambiamento delle politiche seguite dalle autorità cinesi; è comunque vero che l’indebolimento della valuta Usa è uno degli aspetti meno coerenti con il quadro economico attuale, per cui questa chiave di lettura non può essere scartata a priori.

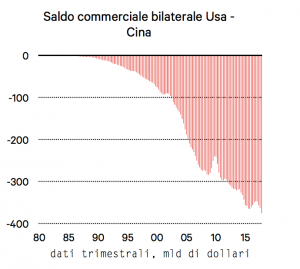

Nelle ultime settimane il tema delle barriere commerciali è tornato in cima all’agenda della politica economica americana, con l’annuncio di una tariffa del 25 per cento sulle importazioni di acciaio e del 10 per cento sull’import di alluminio. L’obiettivo di questa misura è quello di spingere le autorità cinesi a ridurre il sostegno economico alla produzione interna di acciaio (di cui in Cina vi è un eccesso di offerta) in modo da ridurre le quantità di acciaio che la Cina esporta negli Usa a prezzi bassi. Dal punto di vista formale la misura è stata presentata come un intervento finalizzato alla protezione della sicurezza nazionale (visto che una scarsità di acciaio esporrebbe gli Usa all’impossibilità di produrre i propri armamenti); in tal modo sono stati esentati dalla tariffa i paesi alleati, come Corea del Sud o Giappone, e la misura di fatto è stata concentrata sull’acciaio proveniente dalla Cina. Successivamente gli Stati Uniti hanno annunciato dazi del 25 per cento su una serie di prodotti importati dalla Cina (il cui valore attualmente è di circa 46 miliardi), cui hanno risposto le autorità cinesi annunciando tariffe su prodotti importati dagli Stati Uniti il cui valore è pari a circa 50 miliardi di dollari (https://piie.com).

Le misure annunciate potrebbero essere ritrattate nelle prossime settimane; è possibile che di fatto i dazi vengano applicati su un numero limitato di prodotti, con effetti contenuti sul commercio internazionale. Il rischio è d’altra parte che si inneschi una serie di misure di ritorsione con il coinvolgimento di un numero di paesi elevato. Non va difatti trascurato il fatto che, nell’ipotesi peggiore, fra le misure di ritorsione che le autorità cinesi potrebbero mettere in campo vi possa essere la riduzione degli acquisti di titoli del Tesoro Usa, di cui la banca centrale cinese detiene quantitativi significativi. In questo caso gli effetti sui tassi d’interesse americani sarebbero sfavorevoli, mentre si accentuerebbe la debolezza del dollaro. Sebbene per ora la portata delle misure protezionistiche annunciate sia modesta, non va comunque escluso che possano derivarne effetti sul quadro economico internazionale anche nel breve periodo. Le conseguenze possono rivelarsi difatti ben più marcate rispetto a quelle che derivano dal semplice effetto sulle convenienze dei produttori delle filiere interessate dalle misure. Il punto è che oggi la produzione avviene all’interno di catene del valore relativamente disintegrate; modificare le convenienze relative alla localizzazione di determinate attività economiche può comportare l’esigenza di riorganizzare completamene alcuni processi di produzione. I rischi di una guerra tariffaria possono quindi portare le aziende che operano su scala multinazionale a ritardare i propri investimenti, nell’incertezza relativa alle misure tariffarie future. L’incertezza può, in altri termini, portare a un rallentamento anche significativo degli investimenti, determinando in tal modo una decelerazione della domanda mondiale.

vengano applicati su un numero limitato di prodotti, con effetti contenuti sul commercio internazionale. Il rischio è d’altra parte che si inneschi una serie di misure di ritorsione con il coinvolgimento di un numero di paesi elevato. Non va difatti trascurato il fatto che, nell’ipotesi peggiore, fra le misure di ritorsione che le autorità cinesi potrebbero mettere in campo vi possa essere la riduzione degli acquisti di titoli del Tesoro Usa, di cui la banca centrale cinese detiene quantitativi significativi. In questo caso gli effetti sui tassi d’interesse americani sarebbero sfavorevoli, mentre si accentuerebbe la debolezza del dollaro. Sebbene per ora la portata delle misure protezionistiche annunciate sia modesta, non va comunque escluso che possano derivarne effetti sul quadro economico internazionale anche nel breve periodo. Le conseguenze possono rivelarsi difatti ben più marcate rispetto a quelle che derivano dal semplice effetto sulle convenienze dei produttori delle filiere interessate dalle misure. Il punto è che oggi la produzione avviene all’interno di catene del valore relativamente disintegrate; modificare le convenienze relative alla localizzazione di determinate attività economiche può comportare l’esigenza di riorganizzare completamene alcuni processi di produzione. I rischi di una guerra tariffaria possono quindi portare le aziende che operano su scala multinazionale a ritardare i propri investimenti, nell’incertezza relativa alle misure tariffarie future. L’incertezza può, in altri termini, portare a un rallentamento anche significativo degli investimenti, determinando in tal modo una decelerazione della domanda mondiale.

(estratto dall’ultimo numero di Congiuntura Ref)