Da giovedì i mercati finanziari stanno vivendo giornate complicate, dominate dalla volatilità e da significativi ribassi sull’azionario e obbligazionario, col dollaro Usa a farla da padrone sul valutario, schiacciando tutte le altre valute, euro e yen in primis.

Il vento gelido parte senza dubbio dagli USA. Basta uno stormir di fronde su quel mercato – per esempio un dato uscito martedì relativo al mercato del lavoro che si mostra incredibilmente resistente – per spingere il rendimento del bond Usa a 10 anni al 4,90% e, di conseguenza, trascinarsi dietro il decennale tedesco oltre il 3% e quello italiano al 5%.

La sequenza causale è questa: dati che mostrano la tonicità dell’economia USA rafforzano le aspettative che la Fed aumenti ancora i tassi, di conseguenza crollano i prezzi dell’obbligazionario (ed aumentano i rendimenti) e il dollaro si rafforza perché i capitali sono attratti dal rendimento del decennale Usa. Se a questo ci aggiungiamo che il petrolio Brent è ai massimi da circa un anno, con gli inevitabili effetti rialzisti che produce sull’inflazione, il fenomeno si amplifica ulteriormente.

COM’È MESSO IL BTP

In questo quadro di strutturale riprezzamento, i bond governativi europei sono vasi di coccio in mezzo alla tempesta e aumentano i rendimenti di tutti i bond governativi degli Stati UE e del Regno Unito. In particolare, il nostro Btp è quello che deve lasciare sul terreno le perdite più significative rispetto agli altri. Per il semplice motivo che – disponendo di un derivato molto liquido che aiuta la costruzione di posizioni ribassiste e scontando la cattiva fama di Paese dall’elevato debito di dubbia sostenibilità – quando i tassi salgono e quindi aumenta il premio al rischio richiesto dagli investitori, all’Italia si richiede un premio maggiore.

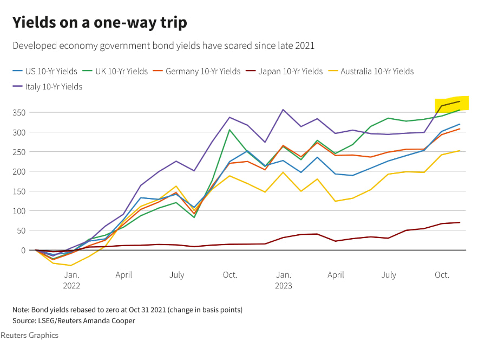

Nel complesso – considerata l’eccezionale ondate di vendite che sta colpendo tutti titoli governativi in questi giorni – i titoli italiani stanno tenendo. Basta osservare il fenomeno con una prospettiva più ampia.

Infatti, se a partire dalla fine del 2021, i rendimenti di molti importanti Paesi (Usa, Germania, Uk) sono cresciuti di almeno 350 punti, il titolo italiano ha fatto solo leggermente peggio, senza mostrare eccessive divergenze. E questo sta destando qualche nervosismo su chi vorrebbe banchettare sul nostro debito pubblico. Ancor più alla luce degli eccellenti risultati del collocamento del Btp Valore. Prova ne è che Bloomberg, di fronte ad un fenomeno di conclamata portata internazionale, non trova di meglio che uscirsene col solito articolo che sparge fango sull’Italia, accusando il governo Meloni di “seminare inquietudine e spavento tra gli investitori” (che pare stiano vendendo solo i titoli italiani, ma così non è), parlando di fibrillazioni politiche nella maggioranza politica che lo sostiene e altri luoghi comuni triti e ritriti (come la minaccia delle agenzie di rating).

Poi basta un altro stormir di fronde, come quello uscito proprio oggi pomeriggio – che mostra una crescita dell’occupazione non agricola negli Usa molto inferiore alle attese – ed i mercati rimbalzano in direzione opposta. Con il titolo USA che torna al 4,78%, quello tedesco al 2,97% e il Btp al 4,95%, anche grazie al significativo ribasso del prezzo del Brent sceso a 88 $. E i “gufi” di Bloomberg devono ancora una volta tornare a casa.

LE TENSIONI AMERICANE SI RIFLETTONO SUL MERCATO EUROPEO

Siamo certamente in un momento molto delicato, perché le tensioni sul mercato obbligazionario USA non possono che riflettersi su quello europeo, con l’essenziale differenza che dall’altra parte dell’oceano possono permettersi tassi così alti, da noi questo non è possibile, perché la Bce pare proprio arrivata a fine corsa degli aumenti e la politica di bilancio USA è molto più espansiva di quella dell’eurozona. Da qui anche la forza relativa del dollaro.

Questo non significa problemi immediati per le nostre finanze pubbliche ma nel medio periodo potrebbero essercene. Infatti, solo il 15% del debito pubblico è immediatamente sensibile al rialzo dei tassi, essendo in qualche modo indicizzato. La restante parte è a tasso fisso e quindi gli aumenti colpiscono solo i titoli offerti in asta (come il Btp decennale settimana scorsa). Poiché il tempo medio per la completa scadenza del debito è superiore ai 6 anni, l’impatto di questi aumenti sul costo medio del debito è al momento poco apprezzabile.

UNA DOMANDA

Sorge però una domanda: poiché situazioni di mercato del genere incentivano chiaramente la creazione di posizioni ribassiste sul Btp (ma non solo) cosa aspetta la Bce a dare segni di vita, senza necessariamente comprare titoli, ma almeno astenendosi dal venderli, come ha cominciato a fare da qualche settimana, non reinvestendo i proventi dei titoli in scadenza?