Diverse banche centrali si incontrano questa settimana per definire la loro politica monetaria. Però, il grande evento che tutti stanno aspettando arriverà mercoledì, quando la riunione del FOMC deciderà di aumentare i tassi di interesse per la prima volta da prima della pandemia di Covid. Prima di commentare i mercati e cosa aspettarsi da questo appuntamento, credo sia fondamentale considerare gli eventi della scorsa settimana in quanto forniscono un quadro critico per ciò che potrebbe accadere dopo.

UNA BCE AGGRESSIVA HA CAMBIATO LE CARTE IN TAVOLA

Il mercato si aspettava che la Bce rimanesse accomodante la scorsa settimana nell’incertezza prodotta dalla guerra in Ucraina. Gli investitori erano fiduciosi che la banca centrale sarebbe stata più preoccupata per un rallentamento della crescita piuttosto che per l’inflazione. Ma si sbagliavano.

Il messaggio di Lagarde è stato chiaro: le politiche monetarie combatteranno l’inflazione, ma la crescita dovrà essere curata dalle politiche fiscali. Questo è un enorme cambiamento rispetto alla strategia della Bce durante l’era della pandemia, che era incentrata sul sostegno all’economia.

Come se non bastasse, la banca centrale ha chiarito che il Quantitative Easing si concluderà prima di quanto precedentemente indicato. Il Consiglio direttivo metterà fine agli acquisti netti durante il terzo trimestre dell’anno. La Bce, dunque, non è più disponibile a pagare il conto per le maggiori spese degli Stati relativamete ad armamenti e per il contenimento l’energia. Questo implica che i rendimenti obbligazionari continueranno a crescere nonostante le incertezze della guerra.

Tuttavia, la notizia di una possibile emissione congiunta di obbligazioni dell’UE per finanziare la spesa per l’energia e la difesa ha contribuito a limitare l’allargamento degli spread sovrani europei.

Nonostante notizie come queste costruiscano le basi per una migliore integrazione monetaria e fiscale dell’Ue, è fondamentale ricordare si tratta di decisioni che di solito non sono affrettate. Durante la pandemia di Covid, i membri hanno impiegato quasi sei mesi per concordare il pacchetto NextGenerationEU. Pertanto, fino a quando non avremo informazioni su un accordo imminente, il sostegno alla periferia può diminuire rapidamente, contribuendo ad un ampliamento degli spread a breve termine.

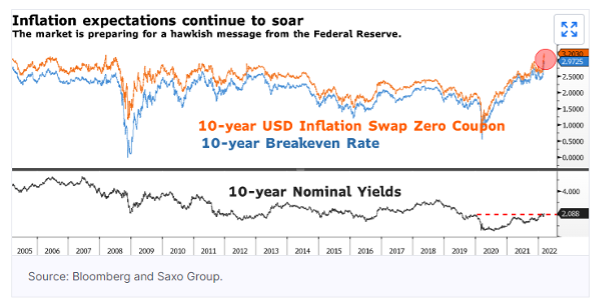

IL MERCATO SI STA PREPARANDO PER UN INCONTRO AGGRESSIVO DEL FOMC

Tutto è possibile durante la riunione del FOMC di mercoledì, vista la recente svolta da falco della Bce. Jerome Powell ha recentemente affermato che voterà per un aumento del tasso di 25 pb in questa riunione, ma non esclude un aumento del tasso di 50 pb in futuro, se necessario.

Oggi, il mercato si è convinto che la riunione della Federal Reserve sarà molto più aggressiva del solito, dal momento che le aspettative di inflazione continuano a salire. In aumento anche i rendimenti nominali, con quelli a 10 anni che superano il 2,10% per la prima volta da luglio 2019. Sembra che il mercato si stia preparando ad un’escalation dopo la riunione della Bce.

Anche la Federal Reserve, d’ora in poi, si concentrerà solo sull’inflazione, lasciando alle politiche fiscali le preoccupazioni per un rallentamento della crescita.

Un aumento del tasso di 25 pb potrebbe non essere sufficiente se questo fosse il messaggio. I funzionari della Fed potrebbero voler combinare il loro aumento dei tassi con un dot plot aggressivo o un annuncio sul deflusso del bilancio della Fed (o entrambi). In ogni caso, la volatilità potrebbe aumentare notevolmente. Infatti, questa settimana, il mercato non ha più il supporto vitale fornito dagli acquisti nell’ambito del programma QE della Fed, terminato la scorsa settimana.

La riunione del FOMC farà sicuramente notizia questa settimana. Tuttavia, è fondamentale continuare ad osservare lenotizie che provengono dal mercato primario delle obbligazioni societarie. I syndication desk stanno cercando di emettere 30 miliardi di dollari di obbligazioni high-grade prima della riunione della Fed.

Al contrario, il mercato primario delle obbligazioni spazzatura rimane instabile. Se la volatilità limita ulteriormente l’emissione di obbligazioni, questo può indicare che ci stiamo avvicinando ai livelli di un tantrum del mondo obbligazionario.

LA RUSSIA ANDRÀ IN DEFAULT GIÀ QUESTA SETTIMANA?

Il dibattito se la Russia andrà in default o meno sul suo debito pubblico continua. Il Comitato per la determinazione dei derivati di credito ha chiarito che il pagamento in rubli delle sei obbligazioni esaminate dal comitato non costituirebbe un default.

Una tale decisione potrebbe ritardare un default russo. Tuttavia, due obbligazioni denominate in dollari, il cui pagamento degli interessi è dovuto anche questa settimana, non consentono il pagamento in rubli.

Non è chiaro se la Russia pagherà gli interessi su queste obbligazioni in dollari Usa o meno. Secondo il decreto di Putin, gli investitori in paesi ostili riceveranno il pagamento in rubli. Al contrario, quelli nei paesi amici potrebbero comunque ricevere un pagamento in dollari Usa. Se ciò dovesse accadere, non solo la Russia violerebbe l’accordo sulle obbligazioni, ma violerebbe la clausola del “pari passu”, che richiede ai venditori di obbligazioni di trattare gli investitori in modo equo.

È importante sottolineare che anche se la Russia perde un pagamento questa settimana, sarebbe considerato un default solo dopo un periodo di grazia di 30 giorni. Pertanto, potremmo ancora una volta non avere le risposte che stiamo cercando per settimane.