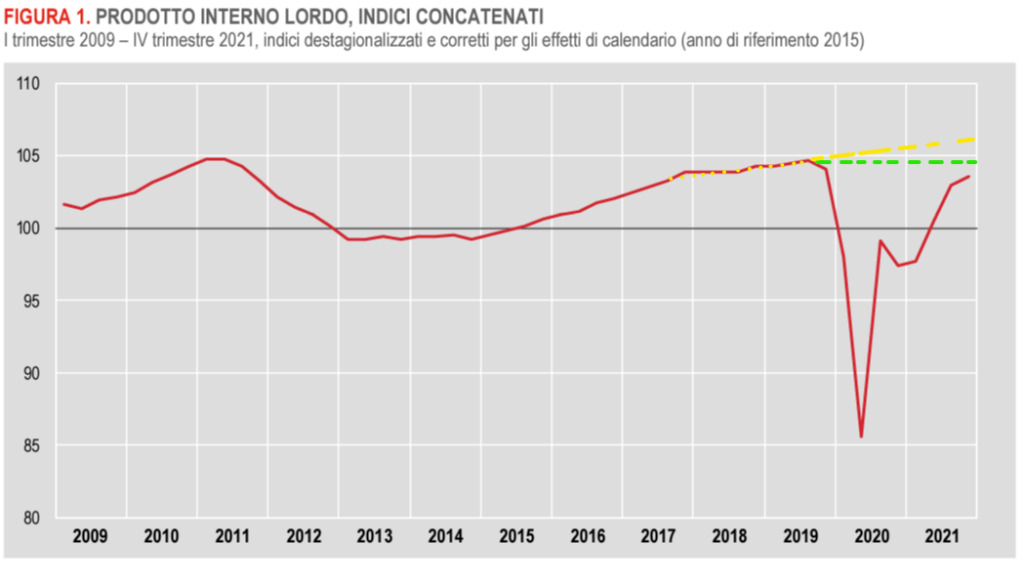

Questa mattina l’Istat ha reso noto il dato relativo alla variazione del Pil nel IV trimestre 2021. Come ampiamente annunciato, si è registrata una variazione del +0,6% e del +6,4%, rispettivamente in confronto al III trimestre 2021 e IV trimestre 2020.

Appare una crescita guidata dalla domanda interna, con un contributo negativo da parte del saldo commerciale verso l’estero.

Con questa stima, la crescita del 2021 rispetto al 2020 si attesta al +6,5%. In quest’ultimo anno, però, il calo del Pil era stato del 9% rispetto al 2019 e quindi concludiamo il 2021 con un calo del 3,1% rispetto al 2019.

Osservando solo il IV trimestre, nel 2021 siamo ancora a -0,5% rispetto al 2019.

Siamo ancora parecchio indietro rispetto al livello pre-pandemia e, soprattutto entriamo nel 2022 con segnali non confortanti relativamente alla velocità di avvicinamento all’obiettivo.

Infatti il +0,6% del IV trimestre fa seguito ad un ben più robusto +2,6% e +2,7% rilevati nei trimestri precedenti e non lascia presagire nulla di buone per il trimestre in corso, durante il quale si stanno manifestando in pieno tutti gli effetti recessivi del caro energia, della difficoltà negli approvvigionamenti e del caro energia. Il baratro nei conti della Saipem, società a controllo pubblico, denunciato questa mattina è solo un’avvisaglia dei problemi che stanno attanagliando molte imprese italiane.

A completare le tinte fosche del quadro, si sta aggiungendo proprio in questi giorni il sostanziale arresto della spinta propulsiva derivante dai bonus per i lavori edili. Con il blocco della cessione illimitata dei crediti di imposta, il governo ne ha di fatto decretato la fine. E l’impatto non si farà attendere, perché nell’ultimo trimestre 2021, ben 6 miliardi di lavori in edilizia erano legati a questi incentivi.

Dopo essere inciampato nella corsa al Colle, è auspicabile che Mario Draghi e il suo governo sappiano cosa fare per non ritrovarci a fine aprile a leggere un segno negativo davanti al PIL del trimestre in corso.