Luci e ombre si celano dietro la questione dei crediti deteriorati e dei dossier Npl nelle banche italiane. E’ quanto emerge tra l’altro dall’analisi dei bilanci dei dodici maggiori istituti di credito italiani al 31 dicembre 2017, effettuato dall’Ufficio Studi Uilca, fra cui Intesa Sanpaolo, Unicredit, Mps, Banco Bpm, Bper e non solo.

I NUMERI DELLA RICERCA

Dalla ricerca emerge un ritorno all’utile netto di 10,4 miliardi di euro contro una perdita di 14,4 miliardi nel 2016. Per le banche della ricerca l’utile complessivo nel 2017 è stato influenzato dalla riduzione delle rettifiche su crediti diminuite del 43% e dal contributo da parte dello Stato di 3,5 miliardi di euro a Intesa Sanpaolo per l’acquisizione delle ex banche Venete in liquidazione.

LE TENDENZE

Concorrono al miglioramento della performance del 2017 l’aumento delle commissioni cresciute del 5,2% e la diminuzione delle spese del personale e delle spese amministrative. Complessivamente abbiamo un aumento dei ricavi dell’0,3% e una contrazione dei costi operativi del 5,1%.

IL COMMENTO

“Ci preoccupa – afferma Roberto Telatin, responsabile dell’Ufficio Studi Uilca – la continua diminuzione del margine d’interesse, diminuito dell’1,5% nel 2017, che segue la contrazione del 6,6% nel 2016 e diventa fondamentale, per la sopravvivenza del settore, un aumento dei tassi d’interesse. Siamo consci che questo eventuale cambiamento di politica monetaria avrà un impatto notevole sull’economia e comporterà un aumento del costo dei finanziamenti, ma non crediamo che questo fatto, da solo, limiti la possibilità di competere nei mercati dei nostri prodotti e aziende. Altri e ben più gravi sono i problemi che rallentano la crescita economica di questo Paese e sarebbe utile evitare un’altra crisi bancaria”.

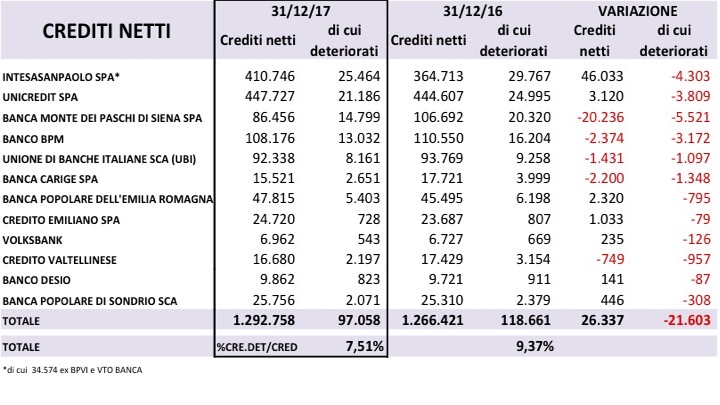

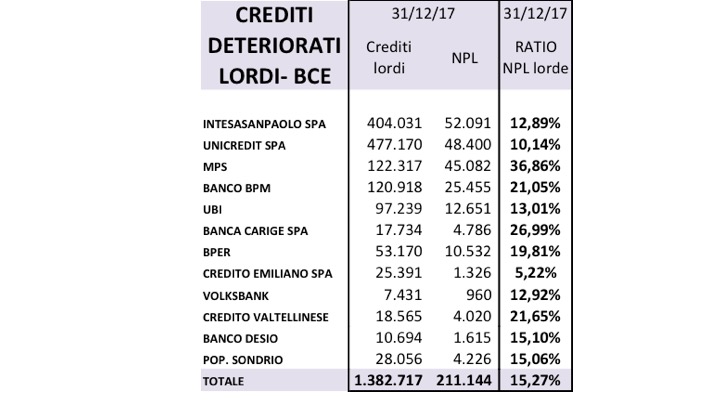

DOSSIER CREDITI DETERIORATI

I crediti deteriorati netti sono in diminuzione di 21 miliardi di euro e tale contrazione coinvolge tutti gli istituti di credito della nostra ricerca. Hanno contribuito a questa diminuzione le operazioni di cessione di NPL compiute e che proseguono attuando le indicazioni della Vigilanza Europea. Se confermate le ipotesi che vedono un possibile limite massimo del 10% del NPL ratio teorizzato dalla BCE, la strada per il risanamento degli attivi bancari degli istituti di credito italiani è ancora lunga.

IL RAPPORTO CHE PREOCCUPA

Tale rapporto “nella nostra ricerca – si legge nelle conclusioni del rapporto – è del 15,27%, lontano da quello ipotizzato dai regolatori, e dove notiamo ratio differenti fra le varie banche, per cui prevediamo nuove cessioni di NPL lorde per oltre 80 miliardi di euro per raggiungere il target ipotizzato dalla BCE”. I piani industriali approvati e in formazione prevedono a tal riguardo soluzioni differenti per ridurre drasticamente tale rapporto e in prospettiva il costo del credito. Riducendo la rischiosità del portafoglio credito possono liberare capitale da investire in nuove erogazioni di credito.

LE PREOCCUPAZIONI

“Tutto questo dinamismo nel ridurre gli NPL rischia di essere nocivo al sistema economico del nostro Paese – continua Telatin -. Dalla nostra analisi risulta che i crediti a sofferenza netti rappresentano il 47,6% dei crediti deteriorati netti del campione di banche esaminato e questi sono di difficile, ma non impossibile, recupero, ma vi sono anche 48,7 miliardi di crediti netti che hanno temporanee difficoltà, le inadempienze probabili e che se gestiti attivamente potrebbero anche essere riportati in bonis e evitare eventuali chiusure di aziende o dissesto di privati. Per questo la gestione del credito è importante, infatti, se anche questi crediti ad inadempienza diventassero sofferenze o entrassero nel business della cessione degli NPL, si rischierebbe di creare un danno notevole all’economia. Una loro eventuale cessione rischia di interrompere quel percorso di recupero del credito costruito per aiutare questi soggetti in temporanea in crisi”.

LE CONCLUSIONI

“Chi acquista gli NPL punta a recuperare subito il credito acquistato – aggiunge Telatin -, incassando il valore di recupero previsto e non il potenziale valore del credito, per cui la gestione del cliente, per favorire il ritorno in bonis del credito, è attività funzionale solo per recuperare il proprio investimento e la remunerazione ipotizzata, non per salvaguardare una attività economica o il benessere di una famiglia in crisi di liquidità per la perdita del posto di lavoro. Concentrarci solo sulle sofferenze del sistema bancario rischia di evidenziare una parte del problema dei crediti deteriorati in Italia, mentre si devono attuare tutte le soluzioni per risolvere il problema anche del 50,2% di crediti deteriorati oggi a inadempienze probabili. Dobbiamo riflettere su com’è attuata la politica bancaria in Italia e in Europa, perché sovente molte scelte non sembrano al servizio dell’economia e della democrazia ma dei fondi d’investimento”.

IL COMMENTO DI MASI

Infine, il Segretario Generale Uilca Massimo Masi, afferma: “il credito in Italia ha un valore importante perché è il risparmio delle persone investito dalle aziende di credito. La continua richiesta di svalutazione dei crediti e di cessione di tali asset comporta indirettamente una svalutazione del denaro affidato dai clienti alle banche. Oggi i crediti deteriorati delle principali banche italiane sono svalutati del 54,03% e rappresentano il 7,51% dei crediti netti totali, si può sicuramente migliorare, ma fare impresa significa anche assumere dei rischi che sono differenti da nazione a nazione. La gestione del credito deteriorato è oggi la gallina dalle uovo d’oro del settore bancario e dovremmo chiederci perché i regolatori cercano di favorire la cessione di NPL quando è statisticamente documentato che gestire i crediti deteriorati all’interno delle banche, comporta un valore di recupero maggiore dei prezzi incassati oggi per la loro cessione. La Uilca è, e sarà sempre, contraria alla cessione degli NPL a società esterne e difenderà con ogni mezzo i lavoratori interessati a queste lavorazioni. Abi dovrà intervenire su questa partita e non ci accontenteremo di generiche promesse come abbiamo sentito in questi giorni”.