Ecco come funzionano gli incentivi fiscali Industria 4.0: cosa prevede il super e l’iper ammortamento e a chi è destinata l’agevolazione

Puntare sull’industria 4.0, ristrutturare le aziende, i processi di trasformazione e i piani industriali per rimanere competitivi ed affrontare le sfide del futuro. Le aziende italiane sono chiamate ad accelerare in fatto di tecnologia.

Ed è per questo che nella circolare 4/E, elaborata dall’agenzia delle Entrate, insieme al ministero dello Sviluppo economico, vengono dettate le linee guida degli incentivi fiscali per l’Industria 4.0, messi in campo dal Governo. Il documento spiega le categorie di beni che possono usufruire dei bonus super (140%) e iper (250%), quali tipologie di investimento sono oggetto di incentivi, a quali condizioni e a quali termini temporali.

E se in queste pagine non si trovano le informazioni che si cercano, le imprese potranno chiedere direttamente un parere tecnico al Mise. Se il dubbio è tributario, però, va fatto riferimento all’Agenzia delle Entrate.

Cos’è l’industria 4.0

Figlia della quarta rivoluzione industriale, l’Industria 4.0 è un fenomeno che difficilmente può essere racchiuso in un’unica ed esauriente definizione. Gli analisti concordano sul dire che si tratta di un processo che porterà alla produzione industriale del tutto automatizzata e interconnessa.

Figlia della quarta rivoluzione industriale, l’Industria 4.0 è un fenomeno che difficilmente può essere racchiuso in un’unica ed esauriente definizione. Gli analisti concordano sul dire che si tratta di un processo che porterà alla produzione industriale del tutto automatizzata e interconnessa.

L’industria 4.0 è legata allo sviluppo dell’Internet of Things, la tecnologia che permette di connettere e dialogare molti degli oggetti di uso quotidiano, ma anche alle tecnologie come cloud computing (che consente di accedere alle informazioni in qualunque momento e in qualunque luogo, grazie alla rete) e i big data (raccolta e analisi veloce di una quantità di dati enorme).

Il termine “Industrie 4.0” è stato utilizzato, per la prima volta, dall’associazione Vda ,di Ingegneri tedeschi, e riutilizzato alla Fiera di Hannover nel 2011, sempre in Germania. Oggi è una delle espressioni più utilizzate se si parla di opportunità economiche e futuro.

Le tecnologie dell’Indutria 4.0

Le tecnologie appartenenti al paradigma 4.0 sono molteplici, ma tutte possono essere suddivise in 3 ambiti principali:

1. Disponibilità di dati digitali e analitica dei Big Data. Parliamo del proceddi di elaborazione e analisi di quantità enormi di dati (big data) a costi sempre più bassi (sensoristica a basso costo e cloud computing), con il vantaggio di decisioni e previsioni migliori su produzione e consumi basate anche sull’utilizzo di strumenti di virtualizzazione del processo produttivo, prototipazione rapida e intelligenza artificiale

2. Robotica e automazione avanzata. I Robot entrano in azienda e possono interagire con l’uomo, permettendo una riduzione degli errori, dei tempi e dei costi e un miglioramento della sicurezza dei processi anche attraverso la nuova manifattura additiva;

2. Robotica e automazione avanzata. I Robot entrano in azienda e possono interagire con l’uomo, permettendo una riduzione degli errori, dei tempi e dei costi e un miglioramento della sicurezza dei processi anche attraverso la nuova manifattura additiva;

3. Connettività. Tutta la catena è interconnessa attraverso dispositivi e sensoristica intelligente (internet of things) utilizzando reti di connessione di nuova generazione.

“Le nuove tecnologie sono già in larga parte disponibili e presenti nelle imprese, ma attualmente la loro applicazione è ancora limitata e sporadica, essendo concentrata prevalentemente sul controllo di processo industriale destinato alla produzione massiva dei componenti (macchine a controllo numerico), integrato con la robotica solo in determinati ambienti, con applicazioni limitate alla ripetizione della stessa azione o mansione e al controllo in remoto dell’efficienza operativa dei macchinari. Con la trasformazione in chiave 4.0 è invece possibile gestire vere e proprie reti che incorporano, integrano e mettono in comunicazione macchinari, impianti e strutture produttive, sistemi di logistica e magazzinaggio, canali di distribuzione”, si legge sulla circolare.

Digitalizzazione del lavoro: una necessità

L’Italia è al secondo posto in Europa per produzione manufatturiera, ma occupa le ultime posizioni in fatto di digitale. Una discrepanza, questa, che potrebbe costare molto cara alla nostra economia. Accelerare sul digitale è un imperativo a cui le aziende e il Governo devono saper rispondere se non vogliono, tra qualche anno, scendere nella classifica manufatturiera.

Le imprese che intendono competere e vincere sui mercati globali dovranno fare di ICT, e-commerce e cloud i loro nuovi strumenti quotidiani di lavoro. Basti pensare che in un futuro non molto lontano le nostre case si popoleranno di frigoriferi che ci inviano sullo smartphone la lista della spesa o che l’e-commerce prende sempre più piede.

Le imprese che intendono competere e vincere sui mercati globali dovranno fare di ICT, e-commerce e cloud i loro nuovi strumenti quotidiani di lavoro. Basti pensare che in un futuro non molto lontano le nostre case si popoleranno di frigoriferi che ci inviano sullo smartphone la lista della spesa o che l’e-commerce prende sempre più piede.

Le ricadute dell’Industria 4.0 “in termini di recupero di produttività possono essere significative restituendo nuova competitività a settori produttivi e nicchie manifatturiere che diversamente avrebbero serie difficoltà nel competere con sistemi a basso costo del lavoro, consentendo persino fenomeni di re-shoring di produzioni un tempo delocalizzate”, afferma il documento diffuso da Agenzie dell’Entrate e Mise.

I vantaggi dell’industria 4.0

- Flessibilità della produzione

- Velocità

- Aumento della Produttività

- Integrazione delle filiere

- Sicurezza

- Sostenibilità

- Innovazione di prodotto

Gli incentivi del Governo

Per accelerare su questi fronti il Governo ha previsto per il 2017 un incentivo fiscale. É possibile accedere alle agevolazioni solo a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento dei rispettivi acconti in misura almeno pari al 20% del costo di acquisizione.

Per accelerare su questi fronti il Governo ha previsto per il 2017 un incentivo fiscale. É possibile accedere alle agevolazioni solo a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento dei rispettivi acconti in misura almeno pari al 20% del costo di acquisizione.

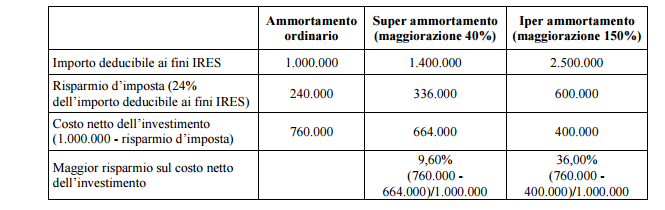

Cosa prevede il super ammortamento

E’ un’agevolazione che prevede l’incremento del 40% del costo fiscale di beni materiali originariamente acquistati entro dicembre 2017. L’aumento del costo farà aumentare l’importo deducibile ai fini IRES.

Il maggior costo, riconosciuto solo per le imposte sui redditi e non ai fini Irap, può essere infatti portato extracontabilmente in deduzione del reddito attraverso l’effettuazione di variazioni in diminuzione in dichiarazione.

E cosa prevede l’iper-ammortamento

La Legge di Bilancio 2017 ha introdotto l’iper ammortamento, una maggiorazione del 150% del costo di acquisizione di determinati beni per poter detrarre le quote di ammortamento e dei canoni di locazione finanziaria.

E ancora. E’ prevista un’ ulteriore maggiorazione del 40% sul costo di acquisto di beni strumentali immateriali (tra cui, alcuni software, sistemi IT e attività di system integration), prevista sempre dalla Legge di Bilancio per i soggetti che beneficiano già dell’iper ammortamento.

La nuova legge prevede “la possibilità, per i soli titolari di reddito d’impresa, di maggiorare il costo di acquisizione in misura “rafforzata” per:

- gli investimenti in beni materiali strumentali nuovi, effettuati dal 1° gennaio al 31 dicembre 2017 (o, come sopra indicato, entro il 30 giugno 2018), che sono funzionali alla trasformazione tecnologica e/o digitale in chiave “Industria 4.0”; si tratta di beni ad elevatissima tecnologia, interconnessi, elencati nell’allegato A alla legge di bilancio 2017, per i quali la maggiorazione è riconosciuta nella misura del 150 per cento del costo di acquisizione (c.d. “iper ammortamento”);

- gli investimenti in determinati beni immateriali strumentali effettuati, dal 1° gennaio al 31 dicembre 2017 (o, al ricorrere di determinate condizioni, entro il 30 giugno 2018), da soggetti che beneficiano dell’iper ammortamento; si tratta di beni come software, sistemi e system integration, piattaforme e applicazioni, elencati nell’allegato B alla legge di bilancio 2017, precedentemente esclusi dalla disciplina del super ammortamento, per i quali la legge di bilancio 2017 ha riconosciuto una maggiorazione del 40 per cento del costo di acquisizione (c.d. “maggiorazione relativa ai beni immateriali”)”, si legge nel testo della circolare.

Per poter beneficiare dell’iper ammortamento, però, i beni materiali e immateriali devono rispettare anche il requisito della “interconnessione” al sistema aziendale di gestione della produzione o alla rete di fornitura.

Industria 4.0: Chi può usufruire degli incentivi?

Tutte le imprese che intendono avviare programmi di investimento in chiave Industria 4.0 e tutti i soggetti – ingegneri, periti ed enti di certificazione – che saranno chiamati a fornire le perizie tecniche e gli attestati per gli investimenti.