Il Covid avrà lo stesso effetto sul trasporto aereo del meteorite che portò alla scomparsa dei dinosauri? È l’ipotesi più pessimistica e ha per fortuna una probabilità infinitesimale di verificarsi, tuttavia è fuori discussione che la pandemia sia stata per il settore il famoso cigno nero, reso celebre dall’omonimo libro di Nassim Taleb: un evento del tutto inatteso, impossibile da prevedersi nella sua portata e nelle sue rilevanti conseguenze, che cambia il percorso degli eventi e ridisegna drasticamente gli scenari a cui ci eravamo abituati.

Non sappiamo per ora se e quando il trasporto aereo mondiale riuscirà a riprendersi dopo l’impatto provocato della pandemia. I segnali di parziale ripresa emersi durante i mesi estivi sono infatti messi a dura prova dalla risalita dei contagi che sta interessando molti Paesi europei e il nord America e il conseguente ritorno a misure restrittive sugli spostamenti e i comportamenti delle persone.

L’Europa è stata più toccata dall’epidemia e in conseguenza gli effetti economici sul trasporto aereo potrebbero risultare più consistenti della media mondiale. Osserviamo allora i dati più recenti, di fonte Eurocontrol, l’organismo europeo preposto al coordinamento del controllo del traffico aereo sui cieli del vecchio continente. Lunedì 5 ottobre vi sono stati nello spazio aereo europeo 14.732 voli complessivi, che corrispondono al 44% dei 33.241 del giorno corrispondente dello scorso anno. La caduta risulta pertanto, nel giorno specifico considerato, del 56%. Il dato è sostanzialmente identico, -55%, se anziché considerare l’ultimo giorno disponibile consideriamo invece l’ultima settimana.

Questa caduta è iniziata nei primissimi giorni dello scorso marzo e si è notevolmente accentuata a partire dalla metà del mese, in concomitanza col diffondersi nei diversi Paesi delle restrizioni agli spostamenti delle persone, introdotte per prime in Italia. A fine marzo era scomparso l’83% dei voli europei rispetto all’anno prima e a fine aprile addirittura l’87%. Pertanto i voli erano solo il 13% di quelli di 52 settimane prima. A partire dal mese successivo, con l’allentarsi delle restrizioni, è iniziata un difficilissima ripresa: a fine maggio i voli erano risaliti solo al 16%, a fine giugno al 25%, a fine luglio al 43%, per arrivare poi al massimo recupero a metà agosto col 49%. Da allora la ripresa dei contagi ha portato a un nuovo abbassamento sino al 45% dell’ultima settimana disponibile.

Bisogna peraltro prestare attenzione perché questi dati sono riferiti solo ai voli e non ai passeggeri. Ma in realtà in questi mesi gli aerei hanno volato molto meno pieni che in passato e dunque i dati riferiti ai passeggeri, da cui dipendono i ricavi delle compagnie, sono assai peggiori, come vedremo in una prossima occasione.

Esaminato il quadro generale del trasporto aereo europeo è interessante vedere se vi sono differenze significative tra i maggiori Paesi e tra i maggiori vettori, sia di tipo tradizionale che low cost, inclusa la nostra Alitalia. Per semplicità di analisi ci limitiamo a una fotografia del trasporto aereo riferita all’ultima settimana disponibile, quella compresa tra lunedì 29 settembre e lunedì 5 ottobre.

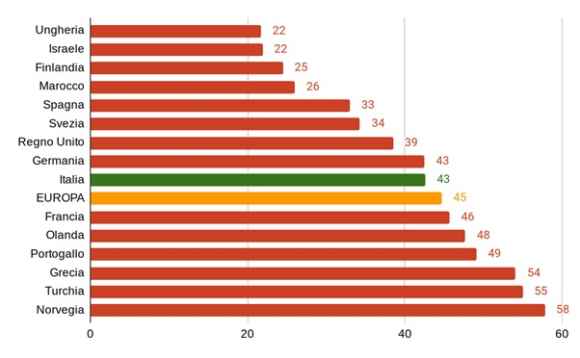

Grafico 1 – Voli prima settimana ottobre 2020 in % settimana corrispondente 2019

Fonte: Eurocontrol

Nell’ultima settimana solo tre dei Paesi europei e mediterranei di grandi o medie dimensioni risultano aver registrato un numero di volo pari ad almeno la metà di quelli della settimana corrispondente dello scorso anno: Norvegia, Turchia e Grecia. Altri tre Paesi risultano su valori superiori alle media europea del 45%: Portogallo, Olanda e Francia. Italia e Germania sono appaiate al 43% e poco al di sotto della media europea. Va peggio la Spagna (33%) assieme a Paesi nordici come la Svezia (34%) e la Finlandia (25%). Chiudono la classifica, appaiate al 22%, Israele, in pieno lockdown a causa della recrudescenza del contagio, e l’Ungheria che ha scelto di chiudere le sue frontiere per proteggersi dal virus.

Dati nel complesso tutt’altro che positivi, come si può ben comprendere. Il più che dimezzamento dei voli per i vettori aerei implica infatti un più che dimezzamento dei ricavi, ma non una riduzione equivalente dei costi industriali. Infatti, non volando si risparmiano alcuni costi variabili come il carburante, gli oneri aeroportuali e di assistenza al volo e il catering, ma non altri, come il costo degli aeromobili, leasing e manutenzioni principalmente, che hanno natura di costi fissi assieme a quelli della struttura aziendale. La spesa per il personale si può risparmiare, come avviene in Italia, grazie agli ammortizzatori sociali, il cui costo per le casse pubbliche, per quasi 7 mila cassintegrati su poco più di 10 mila dipendenti equivalenti a tempo pieno, è stimabile in oltre 320 milioni, a fronte di un risparmio per i conti aziendali superiore ai 400 milioni. Poiché i costi possono contrarsi solo in misura molto inferiore ai ricavi, le perdite sono destinate a esplodere e rendono necessarie consistenti misure pubbliche di sostegno anche per quei vettori che prima dell’epidemia godevano di perfetta salute. E ovviamente i vettori più sono grandi più perdono, anche se questa è una magra consolazione per la nostra piccola Alitalia.

Ma i principali gruppi europei come si stanno comportando rispetto ai relativi mercati di riferimento? I voli da essi effettuati hanno recuperato di più rispetto al loro mercato nazionale, nel qual caso la loro quota di mercato misurata sui voli sta crescendo, oppure di meno? Vediamolo dapprima per i principali vettori di bandiera e poi per i principali vettori low cost.

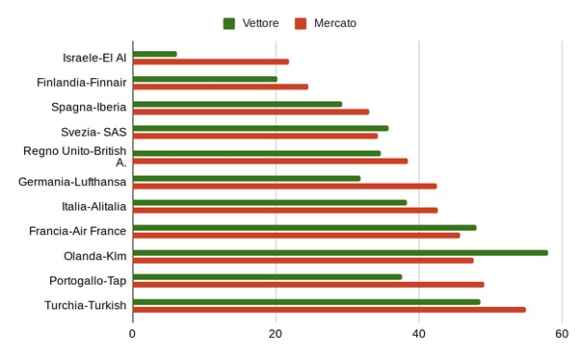

Nella prima settimana di ottobre Alitalia ha effettuato il 38% dei voli rispetto alla settimana corrispondente dello scorso anno, una percentuale inferiore rispetto all’intero mercato italiano, ove invece i voli sono stati complessivamente il 43%. Il nostro vettore di bandiera ha dunque ridotto la sua quota di mercato rispetto a un anno fa. Si tratta peraltro di un fenomeno che sembra riguardare la generalità dei vettori europei di bandiera, come evidente nel Grafico 2.

Grafico 2 – Voli dei vettori rispetto ai loro mercati nella prima settimana di ottobre 2020 in % della stessa settimana 2019

Fonte: Eurocontrol

Anche Lufthansa risulta aver recuperato meno voli rispetto all’intero mercato tedesco: nella prima settimana di ottobre essa era solo al 32% dei suoi voli dell’anno prima contro il 43% dell’intero mercato. Lo stesso per quanto riguarda British Airways, col 35% dei voli rispetto al 39% del mercato. Vi sono poche eccezioni di compagnie che hanno recuperato più dei loro mercati: Air France (48% contro il 46% del mercato) e soprattutto Klm, il vettore che è risalito di più, col 58% rispetto al 48% del mercato. Anche SAS risulta al di sopra del sopra del livello del mercato svedese, ma essa in realtà essa copre anche il mercato norvegese, che guida la classifica dei paesi nel Grafico 1, e quello danese.

Qual è la strategia più corretta dei vettori aerei? Recuperare più lentamente i voli per minimizzare le perdite, dato che, coi pochi passeggeri che viaggiano, più si vola più si perde? Oppure privilegiare la difesa delle proprie quote di mercato, accettando perdite maggiori? Molto difficile dirlo.

In ogni caso ciò che emerge in Europa è che, mentre in generale i vettori tradizionali crescono meno dei loro mercati, ve ne sono necessariamente altri che crescono di più. Chi sono? Piccoli vettori, regionali ma anche low cost, aiutati dai numeri ridotti delle persone che volano? Oppure i soliti grandi vettori low cost i quali abitualmente approfittano dei periodi di crisi per accelerare la loro presenza sui mercati, riuscendo meglio che nei periodi normali a sottrarre spazi rilevanti alle compagnie tradizionali? Verifichiamo se questa ipotesi è vera esaminando i comportamenti di offerta dei quattro maggiori vettori low cost europei.

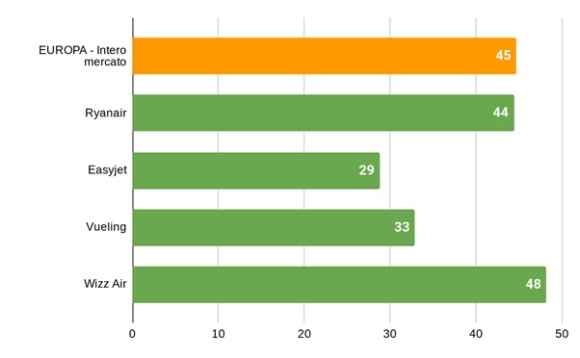

Grafico 3 – Voli dei vettori low cost rispetto all’intero mercato europeo nella prima settimana ottobre 2020 in % della stessa settimana 2019

Fonte: Eurocontrol

In realtà l’ipotesi non trova conferma nel Grafico 3, il quale riporta lo stesso calcolo del Grafico 2 ma riferito ai quattro principali vettori low cost europei in raffronto all’intero mercato. Ryanair risulta infatti svolgere la stessa percentuale di voli dello scorso anno dell’insieme di tutti i vettori che operano sui cieli europei (44% contro 45%), mentre il valore di Easyjet e di Vueling è sensibilmente inferiore alla media: rispettivamente 29% e 33% rispetto ai voli degli stessi vettori nello scorso anno. Solo Wizz Air rappresenta una significativa eccezione, con un tasso di recupero del 48% rispetto ai voli di un anno fa. Il vettore polacco-ungherese era stato il primo a riprendere massicciamente i voli e già in luglio aveva recuperato i tre quarti dei voli dell’anno prima per poi risalire a oltre l’80% in agosto. Nelle ultime settimane ha tuttavia risentito degli effetti delle nuove restrizioni europee (non dimentichiamo che la sede principale è l’Ungheria che ha chiuso le frontiere) e ha sensibilmente ridotto i voli complessivi.

Come abbiamo visto la crisi sanitaria ha prodotto effetti consistenti sull’offerta dei vettori aerei europei, misurata attraverso il numero di voli effettuati. Effetti ancor maggiori hanno tuttavia riguardato il lato della domanda, i viaggiatori effettivi, diminuiti in misura assai più consistente dei voli, e i conti economici delle compagnie aeree, messi a dura prova e sino al limite del rischio sopravvivenza dalla crisi. Ma di questi aspetti parleremo nelle prossime puntate.

Articolo pubblicato su il sussidiario.net