Il governo Conte interviene sulla Rc-auto con due proposte contraddittorie. D’altra parte, non è una storia nuova: le misure legislative sono state tante nell’ultimo decennio, ma nessuna ha cambiato il fatto che l’Italia ha le polizze più care d’Europa.

INTERVENTI CONTRADDITTORI SUL SETTORE

Recentemente il governo ha proposto alcuni interventi che riguardano il mercato assicurativo e in particolare il ramo della Rc-auto: riescono a correggere le anomalie del nostro paese?

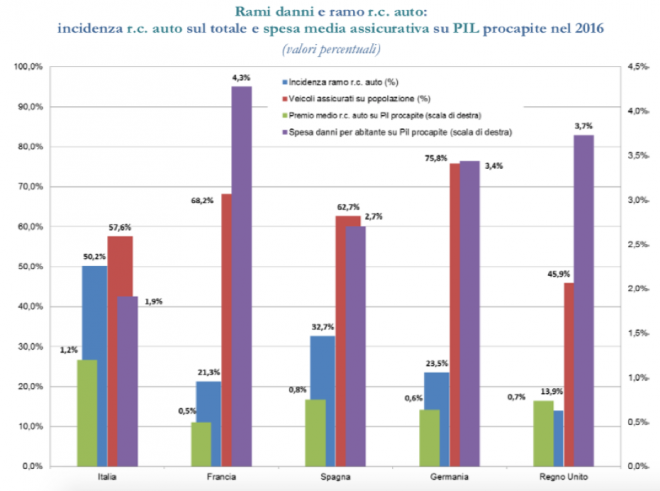

Come emerge dal grafico 1, pubblicato dall’ultima relazione dell’Ivass (Ivass, Relazione sull’attività svolta dall’Istituto nell’anno 2017, p. 96), gli italiani pagano molto di più per la Rc-auto rispetto agli altri paesi europei, cui corrisponde una bassa domanda di altre coperture nel ramo danni. Dunque, siamo caratterizzati da una scarsa diffusione di polizze che potrebbero garantire risarcimenti utili in caso di eventi avversi della nostra vita.

Grafico 1

Il governo Conte aveva previsto circa un mese fa l’introduzione di una “tariffa unica” per uniformare i premi della Rc-auto su tutto il territorio nazionale e così eliminare la discriminazione territoriale per la quale gli automobilisti del Sud pagano molto di più di quelli del Nord. Poi, con un salto mortale, qualche giorno fa è stato approvato al Senato un provvedimento in virtù del quale ci sarà una punizione esemplare per chi verrà trovato senza copertura assicurativa.

La differenza tra i due interventi è abissale: la “tariffa unica” avrebbe consentito di abbassare il livello dei premi “d’imperio”, promuovendo una sorta di equità sociale a scapito delle strategie commerciali delle compagnie di assicurazione. Invece la proposta successiva interviene sul fenomeno dell’evasione dall’obbligo di assicurarsi che, tra l’altro, per i cittadini in difficoltà economica potrebbe essere collegata all’alto livello dei premi.

Anche in questo caso, si evidenzia la contraddizione politica del nostro attuale governo, che oscilla tra politiche di tutela delle classi economicamente più deboli (con un occhio di riguardo al Sud) e politiche di repressione dei comportamenti di micro-illegalità (per il consenso dell’elettorato del Nord).

IL RUOLO DELL’AUTORITÀ DI VIGILANZA

D’altra parte, un’analisi degli ultimi dieci anni mostra come troppo spesso gli interventi nel mercato assicurativo dei nostri governi non abbiano avuto alcun effetto sullo status quo: l’Italia era – ed è rimasta – il paese con le polizze Rc-auto più alte d’Europa.

Pier Luigi Bersani e le sue “lenzuolate” cercarono solo teoricamente di abolire il monomandato, che poi di fatto ha continuato a essere il modello assicurativo più diffuso. Mario Monti varò addirittura l’imposizione di uno sconto per promuovere la diffusione delle scatole nere, innalzando a livello di legge una strategia commerciale delle compagnie.

E che dire degli interventi che si sono susseguiti promuovendo l’idea secondo cui la causa principale dell’alto livello dei premi sarebbero le frodi e che il governo dovrebbe aiutare le compagnie contro quei mascalzoni degli italiani che fanno sempre i furbetti? Eppure, anche se ormai da parecchi anni è stata avviata una stretta collaborazione con l’Ania, l’Associazione nazionale fra le imprese assicuratrici, per la raccolta di dati sulle frodi, non si è ancora arrivati a una quantificazione ufficiale della loro reale incidenza sul caro polizze e ancora meno a una definizione di politiche di contrasto efficaci.

Insomma, finora abbiamo assistito a interventi nel mercato assicurativo spesso contradditori e troppo influenzati da obiettivi politici.

E la nostra Autorità di vigilanza? Dopo il passaggio dall’Isvap all’Ivass (Istituto per la vigilanza sulle assicurazioni) e l’incorporazione nella Banca d’Italia, l’Autorità mostra di confidare su fattori esterni, quali le regole internazionali e la tecnologia, per migliorare il funzionamento del nostro mercato nazionale.

Nell’attuale situazione politica, però, si sente quanto mai la necessità che l’Autorità promuova interventi che attivino processi concorrenziali per spingere le compagnie all’abbassamento dei premi e che ritrovi la sua funzione di tutela degli interessi dei consumatori, ribadendo la sua autonomia rispetto a scelte troppo politiche.

Articolo pubblicato su Lavoce.info