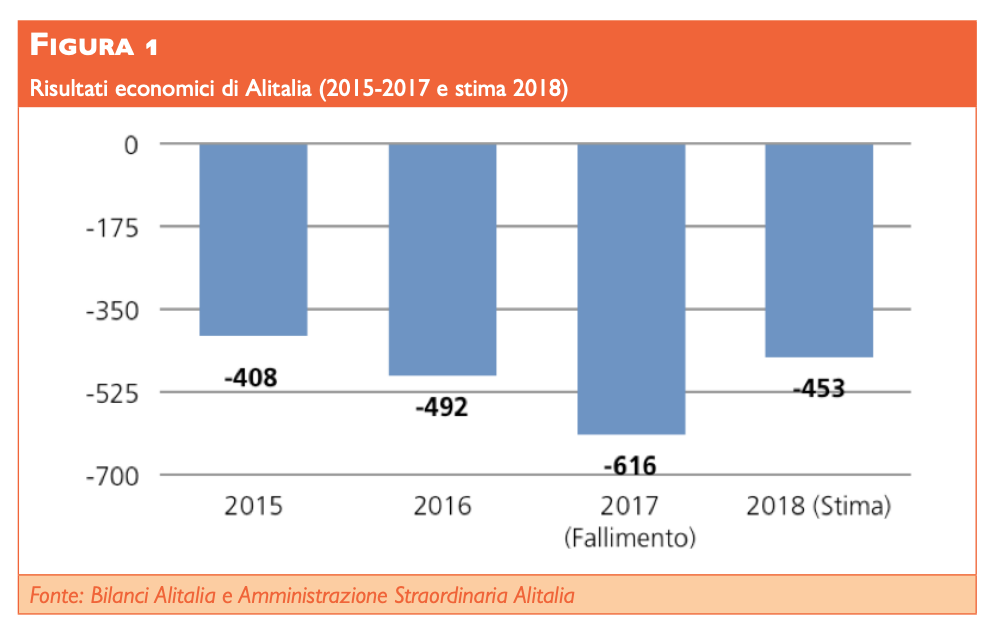

Alitalia si trova, e non da ora, in una situazione drammatica. Le perdite hanno raggiunto i 315 milioni di euro nel corso del primo semestre del 2018, ultimo dato ufficiale della compagnia, che si trova in Amministrazione straordinaria dal maggio 2017.

Con l’arrivo dell’inverno vi è il serio rischio che la perdita possa essere superiore a 1,5 milioni di euro al giorno, portando il passivo complessivo a oltre 450 milioni di euro. Si stima infatti che nei primi nove mesi del 2018 la compagnia abbia perso 313 milioni di euro (le dichiarazione in Senato da parte dei Commissari vanno in questa direzione)1 e che nell’ultimo trimestre dell’anno Alitalia potrebbe perdere circa 140 milioni di euro (lo scorso anno furono 137 milioni di euro di perdita nello stesso periodo). L’incremento del prezzo del petrolio potrebbe portare fino a 200 milioni di euro la perdita nell’ultimo trimestre.

Il commissariamento dell’azienda nella primavera 2017 era finalizzato a trovare un acquirente evitandone lo “spezzatino”. A distanza di quasi 18 mesi dall’inizio di tale procedura, le condizioni poste da altre compagnie aeree per rilevare il vettore italiano non sono state giudicate accettabili.

Il Governo ha quindi prima sollecitato e poi, attraverso i Commissari, accettato l’offerta presentata da Ferrovie dello Stato Italiane (FSI). FSI, il primo gruppo ferroviario italiano, è al 100 per cento controllata dal ministero dell’Economia e delle Finanze. S

econdo il Governo, l’integrazione treno-aereo potrebbe risolvere i problemi di Alitalia e, al tempo stesso, creare opportunità per FSI attraverso le possibili sinergie di business. È possibile che l’integrazione di Alitalia nelle Ferrovie possa portare al risanamento della compagnia aerea? Prima di entrare nel dettaglio e provare a rispondere alla domanda, è bene cercare di comprendere da dove derivino i problemi del vettore aereo.

L’ORIGINE DEI PROBLEMI DI ALITALIA

Dal 1 aprile del 1997 il mercato aereo europeo è stato completamente liberalizzato. Proprio grazie alla concorrenza, nel corso dell’ultimo ventennio tale mercato ha visto una crescita imponente. Per esempio, se nel 1997 in Italia hanno volato circa 53 milioni di passeggeri, nel 2017 la cifra era quasi triplicata a 144 milioni.

Di conseguenza, sono cambiate sia la dimensione sia la struttura del mercato. Le compagnie low cost (LCC, Low Cost Carriers) sono cresciute e si sono affermate, tanto che Ryanair e Easyjet si trovano in seconda e quinta posizione nel ranking delle compagnie aeree europee per numero di passeggeri. I vettori tradizionali (FSC, Full Service Carriers) hanno invece subìto le conseguenze della competizione e anche per tale motivo hanno iniziato un processo di aggregazione dal quale sono nati tre player di grandi dimensioni: Lufthansa Group (Lufthansa, Austrian Airlines, Swiss, Brussels Airlines e Eurowings), il gruppo IAG (British Airways, Iberia, Vueling e AerLingus) e AirFrance-KLM. Di fronte a questi competitor sempre più grandi, lo spazio per i piccoli vettori regionali (considerando il mercato europeo nel suo complesso) è sempre più piccolo.

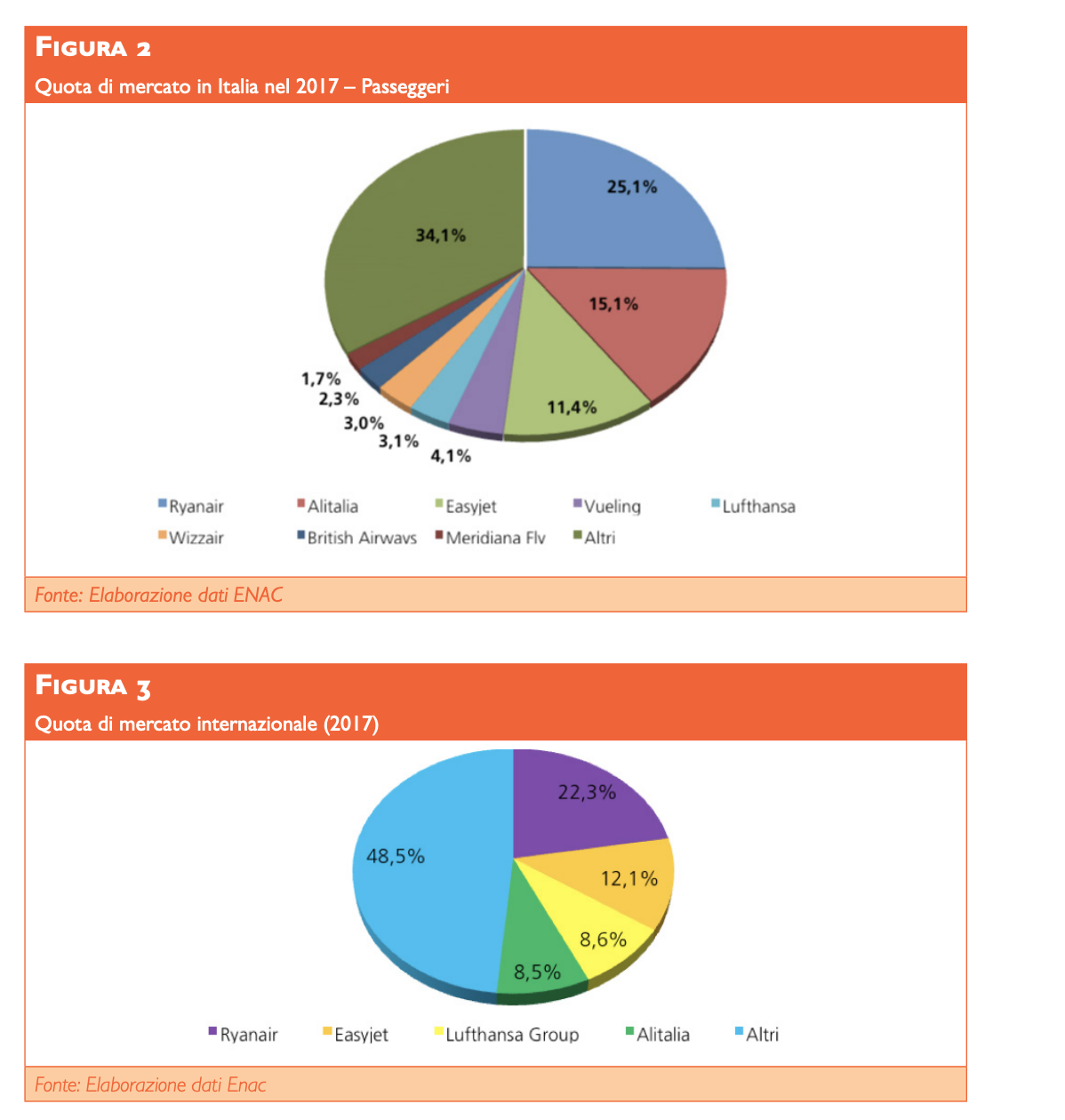

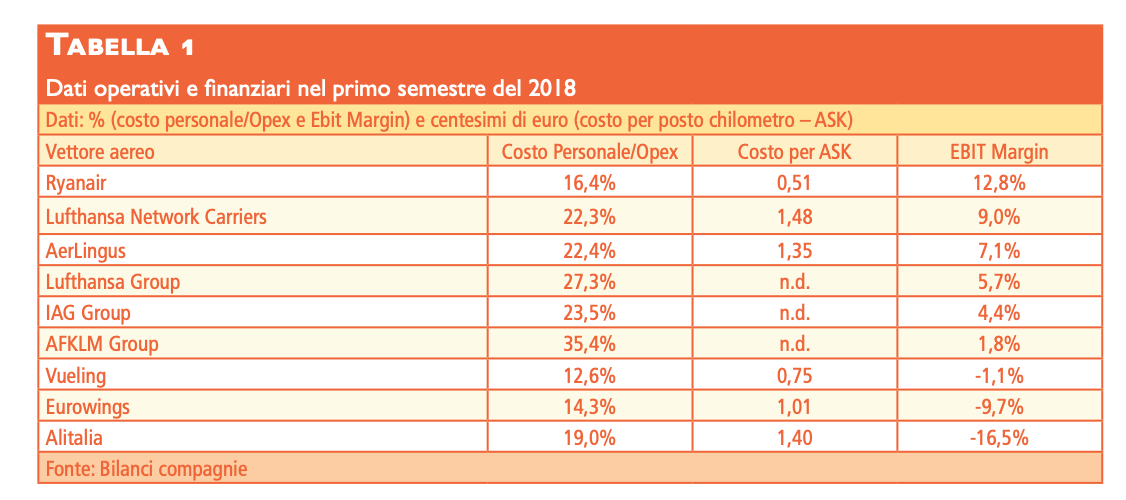

Alitalia si è trovata quindi stretta tra la forza dei FSC e l’impetuosa crescita delle compagnie low cost. È così che la propria quota di mercato si è, nel corso del tempo, ridotta. Se analizziamo infatti la quota di mercato di Alitalia nel nostro paese, è possibile evidenziare che in termini di passeggeri nel 2017 aveva solo il 15,1 per cento, dato da cui si ricava che Alitalia non è più da anni il primo vettore (grafico 2). Se consideriamo invece il mercato internazionale, vale a dire i passeggeri con destinazione o origine l’Italia per/da destinazioni straniere, la quota di mercato di Alitalia è dell’8,5 per cento.

In questo mercato, il vettore italiano occupa la quarta posizione, dietro Ryanair, Easyjet e il gruppo Lufthansa nel suo insieme.

Si può stimare che per i turisti internazionali la quota di mercato di Alitalia possa essere ancora inferiore (intorno al 6-7%).3 Alla luce di questi dati, viene naturale chiedersi cosa si voglia intendere quando si dice che Alitalia è un’azienda strategica per il paese. La ridotta quota di mercato di Alitalia trova riscontro nei suoi risultati economici.

La Tabella 1 li mette a confronto con le principali concorrenti. Pur nella consapevolezza che, in Europa, i primi sei mesi dell’anno non sono il periodo migliore per le compagnie aeree, in quanto è nel periodo estivo (terzo trimestre) che esse fanno gran parte dell’utile annuale, il margine EBIT (Earnings before Interest and Tax) è fortemente negativo, -16,5%, come nessun’altra compagnia in Europa. L’unico altro player che si trova in condizioni analoghe è Eurowings, la compagnia low cost nel gruppo Lufthansa.

I tre grandi player tradizionali, vedono tutti dei margini positivi, con Lufthansa (5,7%) e IAG (4,4%) che si comportano meglio di AirFrance-KLM (1,8%). Se consideriamo invece le compagnie all’interno dei gruppi, le compagnie tradizionali di Lufthansa e AerLingus sono quelle che vedono i margini più elevati.

Una delle principali voci di costo per Alitalia è quella relativa al personale. Una delle ragioni che hanno indotto il Governo a coinvolgere FS è la tutela degli attuali livelli occupazionali.

Per tale motivo, ci concentriamo ora su questa variabile, generalmente la seconda più importante per le compagnie aeree, dopo il carburante. Se guardiamo l’incidenza del costo del personale sui costi operativi (colonna 1 della tabella 1), Alitalia ha dei valori molto più bassi rispetto ai grandi gruppi e di poco superiore alle compagnie low cost. I grandi gruppi hanno infatti al loro interno anche molte attività “labour intensive”, dal catering fino alla manutenzione pesante che le compagnie a basso costo non hanno direttamente al loro interno.

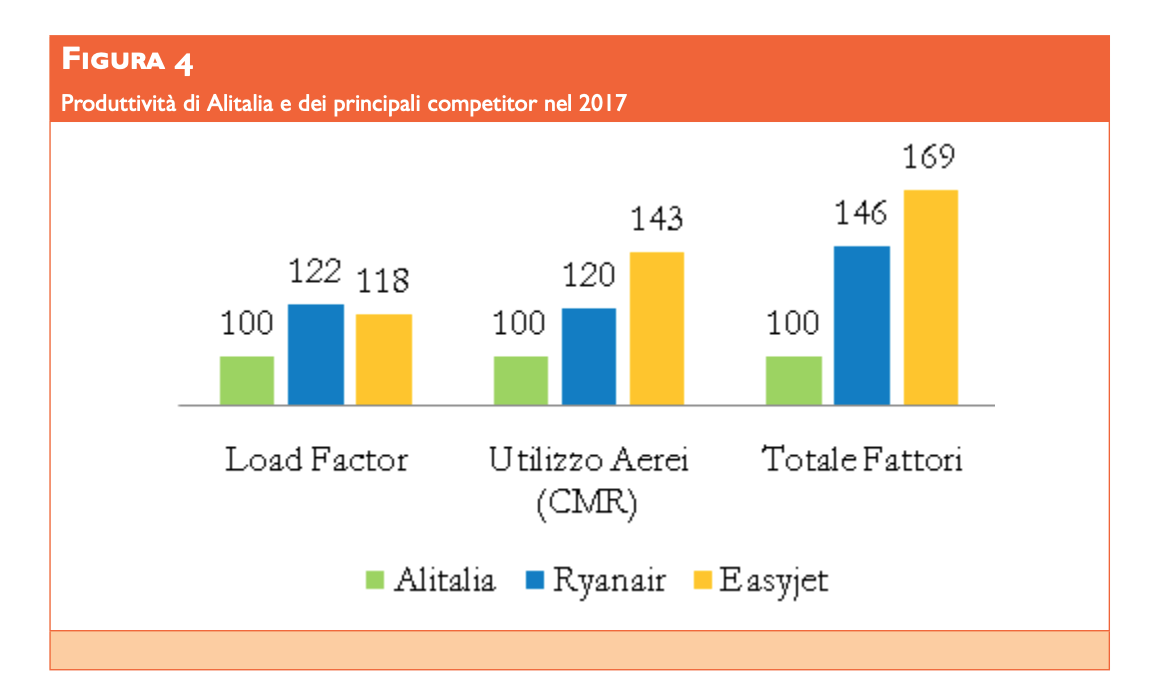

Se invece si compara il costo del personale per posto chilometro offerto, si denota che Alitalia non ha ancora la struttura di una compagnia low cost (il valore è quasi doppio rispetto a Vueling), ma comunque rimane competitiva rispetto ai vettori tradizionali nel gruppo Lufthansa. Da dove derivano quindi i problemi di competitività di Alitalia? In primo luogo da una bassa produttività degli aeromobili, espressa sia in termini di riempimento, che in termini di utilizzo della flotta (Figura 4).

Comparando l’ex compagnia di bandiera con i due principali competitor sul mercato italiano, si evidenzia che il load factor (cioe il tasso medio di riempimento degli aeromobili) è troppo basso e che l’utilizzo degli aerei è inefficiente. Per fare questo confronto si è tenuta in considerazione solo la flotta a corto e medio raggio di Alitalia, in modo che il confronto non venisse “sporcato” da differenti tipologie di business.