Più di un anno è passato e, nonostante i buoni propositi annunciati dal ministero della Salute per far ricredere gli italiani sui farmaci generici, nulla è cambiato. Come accade ormai dagli ultimi 7 anni a questa parte, anche nel 2024 Egualia, l’organo di rappresentanza dell’industria dei generici, conferma che siamo disposti a spendere un miliardo di euro in più pur di non rinunciare alle medicine di marca. Persistono, inoltre, le differenze tra regioni.

IL MERCATO DEI GENERICI NELLE FARMACIE

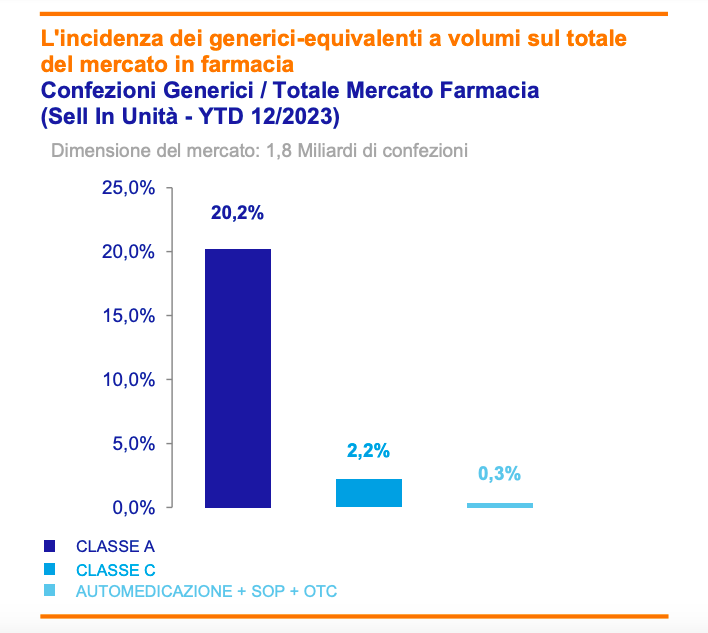

Nel 2023, nelle farmacie aperte al pubblico, i generici – riferisce Egualia – hanno assorbito il 22,7% del totale del mercato a confezioni e il 15,5% del mercato a valori. L’89% delle confezioni vendute è classificato in classe A (totalmente rimborsabile dal Ssn), dove assorbono il 12,6% della spesa totale di classe.

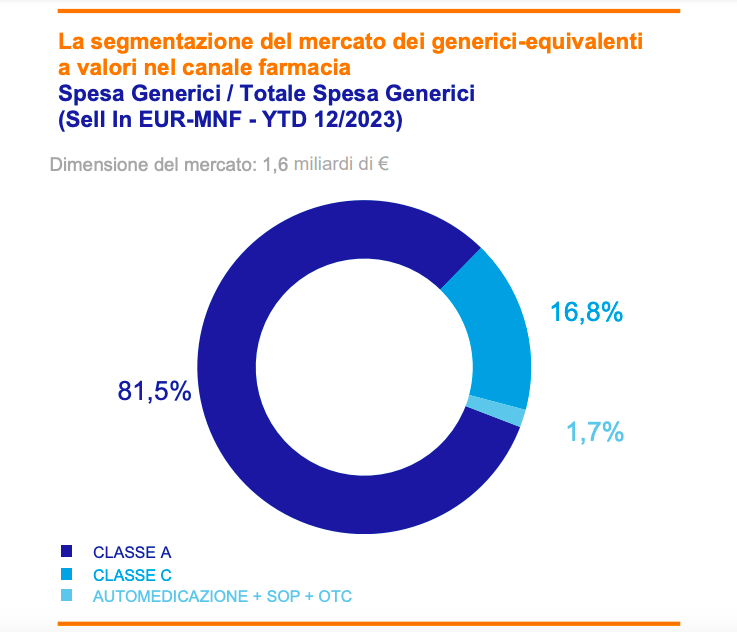

A valori il mercato dei generici quota 1,6 miliardi di euro, con l’81,5% del giro d’affari del comparto che si concentra in classe A.

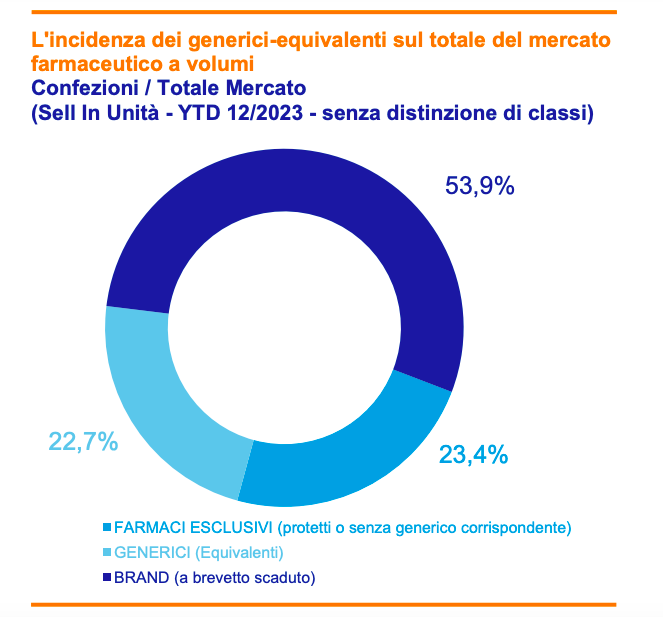

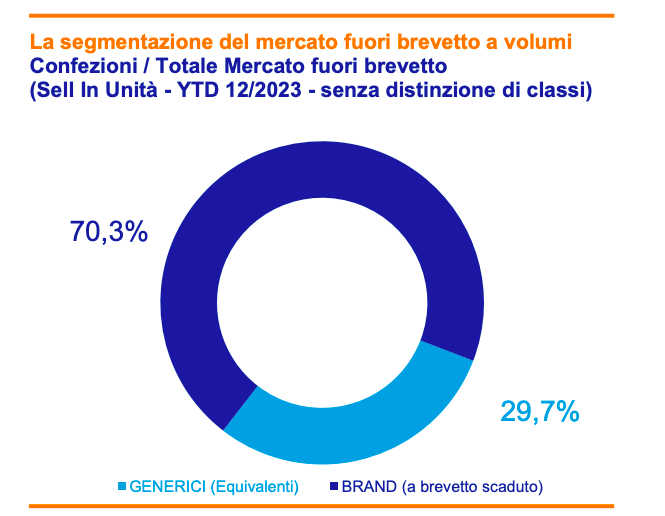

I generici quotano quasi il 23% del totale del mercato farmaceutico, mentre i brand a brevetto scaduto, quotano il 53,9%. I farmaci esclusivi (protetti o senza generico corrispondente) assorbono infine l’altro 23,4% del mercato complessivo. Per quanto riguarda invece il segmento complessivo dei farmaci fuori brevetto, i generici ne assorbono il 29,7% contro il 70,3% detenuto dai brand a brevetto scaduto.

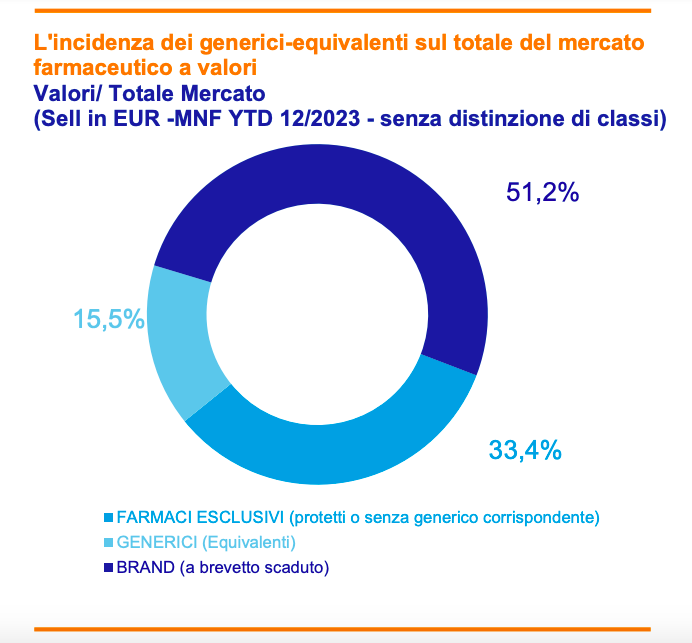

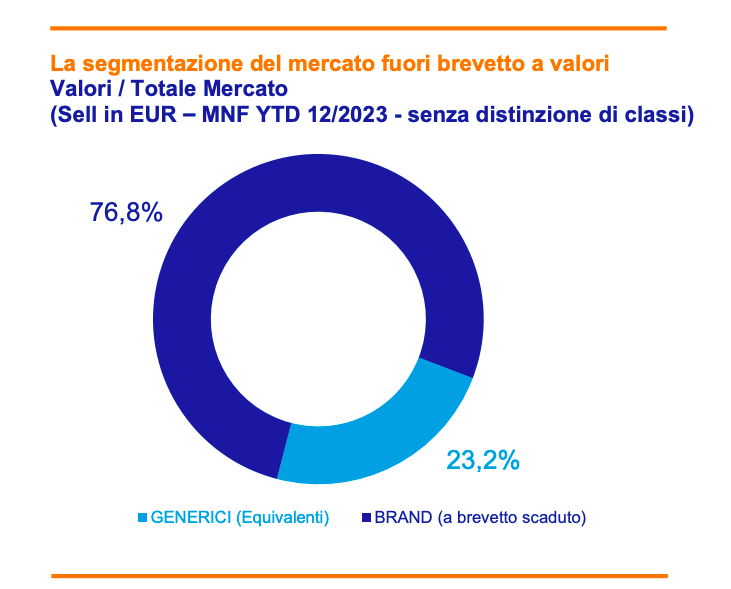

A valori, invece, i generici quotano solo il 15,5% totale del mercato farmaceutico, contro il 51,2% assorbito dai brand a brevetto scaduto. I farmaci esclusivi assorbono l’altro 33,4% del mercato complessivo. Per quanto riguarda invece il solo segmento dei farmaci fuori brevetto, a valori, i generici rappresentano il 23,2% contro il 76,8% detenuto dai brand a brevetto scaduto.

I GENERICI IN OSPEDALE

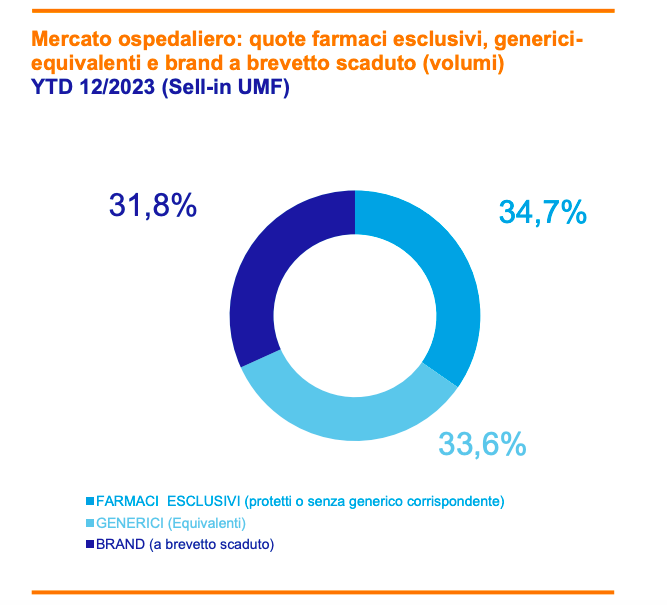

Per quanto riguarda invece il canale ospedaliero, i generici hanno assorbito il 33,6% del mercato a volumi (+2,5% rispetto al 2022). I farmaci esclusivi – sotto brevetto o privi di generico – hanno assorbito invece il 34,7% (+0,2% rispetto al 2022) del mercato in corsia. La rimanente quota del mercato del canale è nelle mani dei brand a brevetto scaduto che hanno concentrato il 31,8% (-2,6% rispetto al 2022) dei consumi in corsia.

Nel dettaglio, i consumi a brevetto scaduto nel mercato ospedaliero afferiscono per il 51% ai generici e per il 49% ai brand a brevetto scaduto.

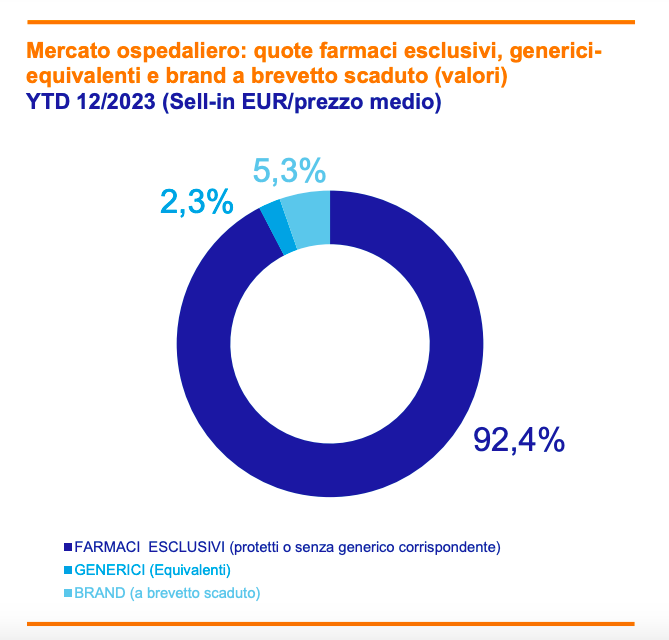

L’analisi del mercato a valori continua a registrare la predominanza assoluta dei prodotti in esclusiva, che totalizzano il 92,4% del giro d’affari farmaceutico nel canale ospedaliero, contro il 5,3% dei brand a brevetto scaduto e il 2,3% dei generici. In particolare, il mercato ospedaliero a brevetto scaduto, a valori, è assorbito per il 70% dai brand a brevetto scaduto e per il 30% dai generici.

I GENERICI PIACCIONO DI PIÙ AL NORD

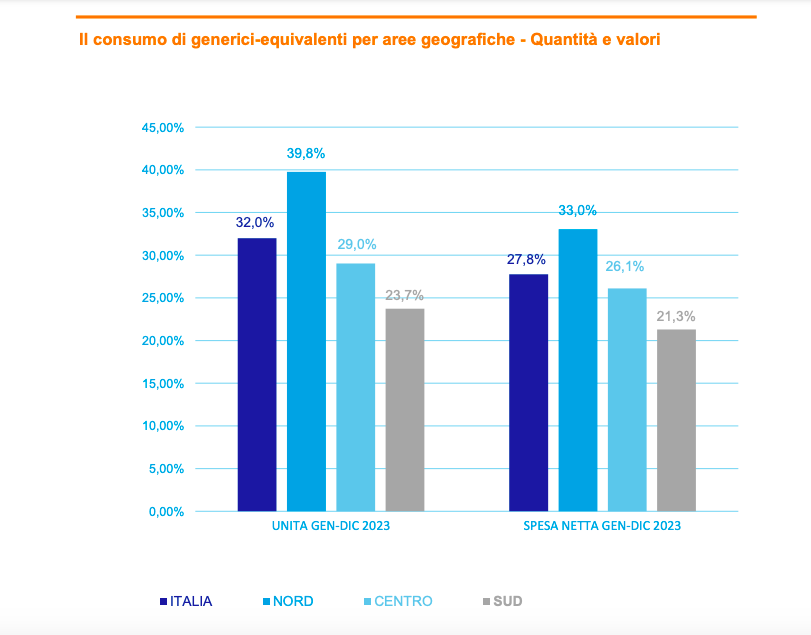

Un altro dato che emerge dal report di Egualia è che i farmaci generici continuano a essere preferiti al Nord (39,8% a unità e 33% a valori), rispetto al Centro (29% a unità e 26,1% a valori) e al Sud (23,7% a unità e 21,9% a valori), a fronte di una media Italia del 32% a confezioni e del 26,1% a valori.

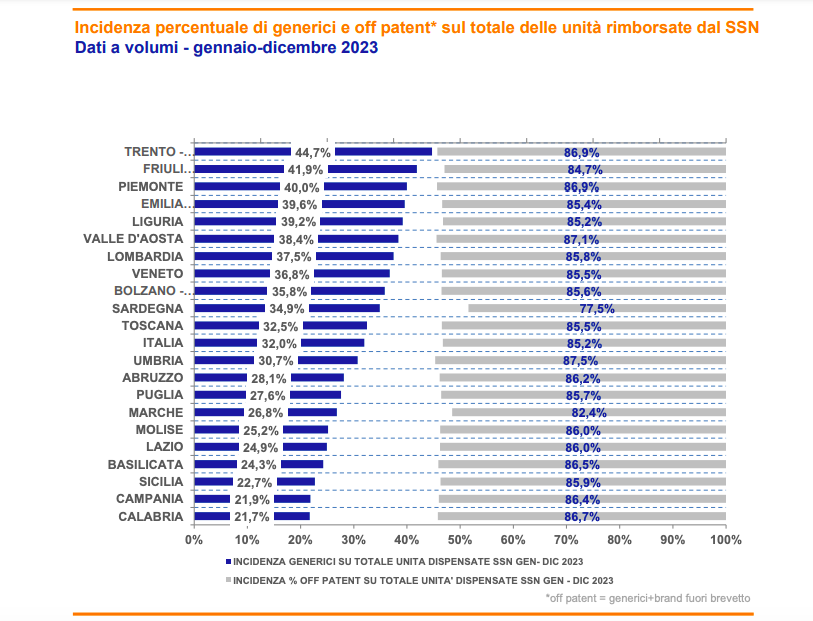

Ma anche tra le regioni si osservano marcate differenze. L’incidenza maggiore di consumo è nella Provincia autonoma di Trento (44,7%), in Friuli Venezia Giulia (41,9%) e Piemonte (40%); mentre in coda per consumi di generici ci sono Sicilia (22,7%), Campania (21,9%) e Calabria (21,7%).

IL COSTO DI NON SCEGLIERE I GENERICI

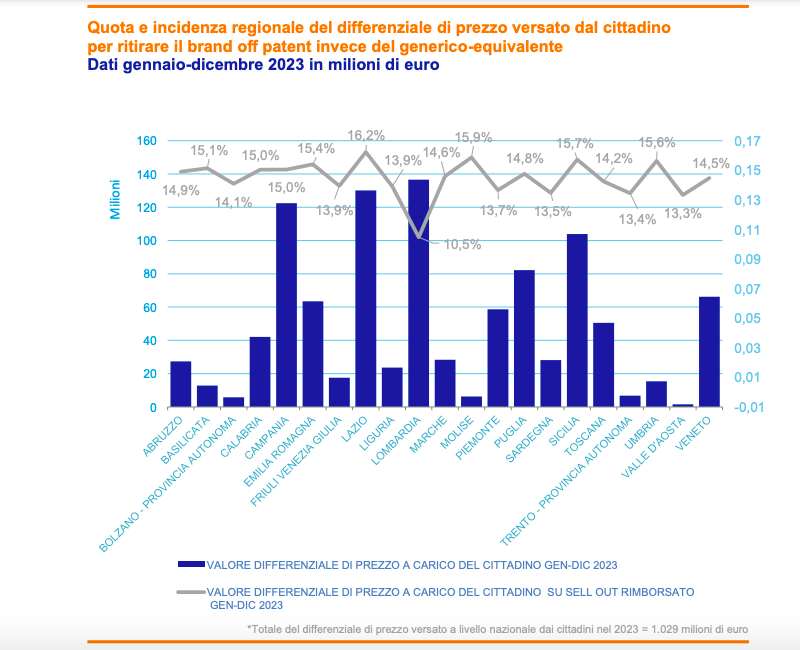

Nel 2023, quindi, conclude il report, i cittadini hanno versato di tasca propria 1.029 milioni di euro di differenziale di prezzo per ritirare il farmaco di marca – più noto e più costoso – invece che il generico – a un prezzo inferiore – interamente rimborsato dal Ssn.

L’incidenza maggiore a livello regionale si registra in Molise (15,9% della spesa regionale Ssn nel canale retail) e nel Lazio (16,2%). Quella più bassa si riscontra invece ancora una volta in Lombardia, dove il differenziale versato di tasca propria dai cittadini quota il 10,5% della spesa regionale Ssn per i farmaci “griffati”.

TUTTA COLPA DELLA DIFFIDENZA?

A non favorire l’acquisto dei generici è una diffusa diffidenza da parte dei consumatori, oltre che una comunicazione non ottimale da parte di medici e farmacisti, che hanno degli obblighi nei confronti delle persone.

Come ha dichiarato Andrea Mandelli, presidente della Federazione ordini farmacisti italiani (Fofi), “un cittadino su tre nutre ancora scarsa fiducia nei farmaci equivalenti ed è disposto a pagare di più pur di avere quelli di marca” ma, ha aggiunto, “i farmaci equivalenti contengono lo stesso principio attivo di quelli originali, garantiscono la stessa qualità e sicurezza”. Inoltre, “costano meno dal momento che non hanno sostenuto quelle spese di ricerca che sono state invece a carico del produttore che ha ideato il farmaco”.

Il presidente di Egualia, Stefano Collatina, ha invece osservato che dall’indagine commissionata a Swg è emerso “che i cittadini si fidano molto del giudizio del medico e del farmacista e dunque è importante che venga fatta una comunicazione corretta secondo la chiara normativa esistente”. A oggi infatti, ricorda Il Sole 24 Ore, il farmacista è obbligato per legge a proporre il generico come alternativa a quello di marca quando un cliente chiede il farmaco al bancone.

I medici, da parte loro, invece possono inserire la marca del farmaco sulla ricetta ma devono anche indicare il principio attivo. Nel caso in cui ritenessero che il medicinale di marca non è sostituibile, devono allora scrivere una breve motivazione. “Abbiamo un grosso problema di comunicazione – ha spiegato Collatina -. Per questo serve una campagna collegiale di comunicazione sul farmaco equivalente: l’ultima fatta ufficialmente dal ministero della Salute risale al 2007”.