La discussione sulla nuova tassa sugli extraprofitti bancari non potrà prescindere dal tema delle garanzie pubbliche sui prestiti alle imprese.

È questa la linea che il ministero dell’Economia si prepara a portare al tavolo con l’Abi, in vista della prossima legge di bilancio. L’obiettivo è collegare la contribuzione straordinaria richiesta al settore bancario con il sostegno diretto fornito dallo Stato negli ultimi anni, attraverso uno degli strumenti più rilevanti e meno visibili delle politiche economiche. Per il presidente di Unimpresa, Paolo Longobardi, «le garanzie pubbliche sui prestiti alle imprese restano una componente strutturale del credito italiano. È un impegno rilevante per lo Stato e per la collettività. Sarebbe un errore guardare agli extraprofitti senza tener conto del sostegno pubblico che, negli ultimi anni, ha rafforzato il legame tra banche, imprese e Stato. Occorre responsabilità reciproca: da un lato il governo deve garantire regole stabili e sostenibili, dall’altro gli istituti devono riconoscere che quelle garanzie non sono state un beneficio a costo zero, ma una rete di sicurezza che ha coinvolto l’intera comunità nazionale». La prossima settimana si aprirà ufficialmente il dialogo tra i tecnici del ministero dell’Economia e quelli delle banche. Sarà il primo round di un confronto che si annuncia complesso e che dovrà trovare un equilibrio tra la necessità di nuove entrate per la legge di bilancio e la stabilità del sistema bancario. L’intreccio tra tassa sugli extraprofitti e garanzie pubbliche potrebbe diventare uno dei nodi centrali della manovra autunnale.

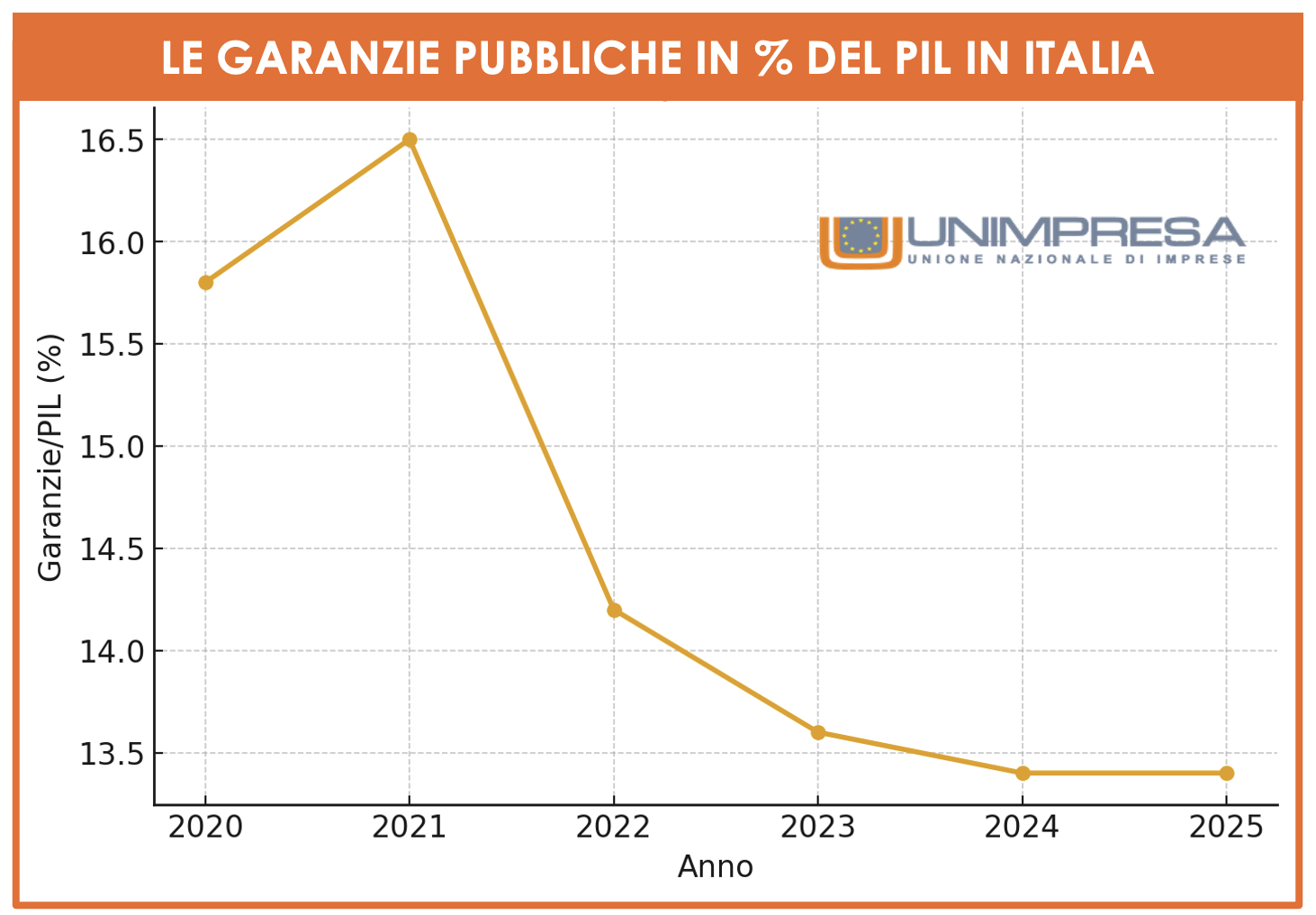

Secondo il Centro studi di Unimpresa, nei primi sei mesi di quest’anno le banche italiane hanno deliberato prestiti per 23,7 miliardi di euro, coperti da garanzie pubbliche per 16,6 miliardi. Le domande accolte sono state 128.587, con una copertura media del 70%. Lo stock complessivo delle garanzie si mantiene stabile attorno ai 270 miliardi di euro, pari al 13-14% del Pil. Un dato che conferma la natura ormai strutturale dello strumento, destinato a restare parte integrante del mercato del credito.

Il confronto con il passato rende evidente il salto di scala. Nel 2019, prima della pandemia, le garanzie pubbliche valevano 85,8 miliardi, con un’incidenza sul Pil del 4,7%. Nel biennio 2020-2021, in piena emergenza sanitaria, la crescita è stata senza precedenti: oltre 500 miliardi di nuovi finanziamenti assistiti da garanzie, con uno stock cumulato superiore ai 350 miliardi e un rapporto garanzie/Pil oltre il 16%. Negli anni successivi è iniziata la fase di rientro: 40-50 miliardi annui nel 2022-2023 e circa 20-25 miliardi semestrali nel 2024-2025, cifra che sembra rappresentare la “nuova normalità”. L’impatto sui conti pubblici è stato finora limitato. Nel 2024 le escussioni hanno raggiunto 2,5 miliardi di euro, meno dell’1% dello stock complessivo, di cui 1,7 miliardi legati al Fondo di garanzia per le pmi, 420 milioni a Garanzia Italia e 348 milioni al Fondo Sace. Nei primi sei mesi del 2025 i default hanno prodotto circa 500 milioni di escussioni, in linea con l’anno precedente. La Banca d’Italia, tuttavia, ha segnalato persistenti criticità nelle procedure di istruttoria presso alcuni istituti meno significativi. Il rischio principale resta quello di un peggioramento del ciclo economico: un rallentamento della crescita, sommato a costi del credito ancora elevati, potrebbe incrementare i tassi di default, innalzando l’onere per la finanza pubblica.

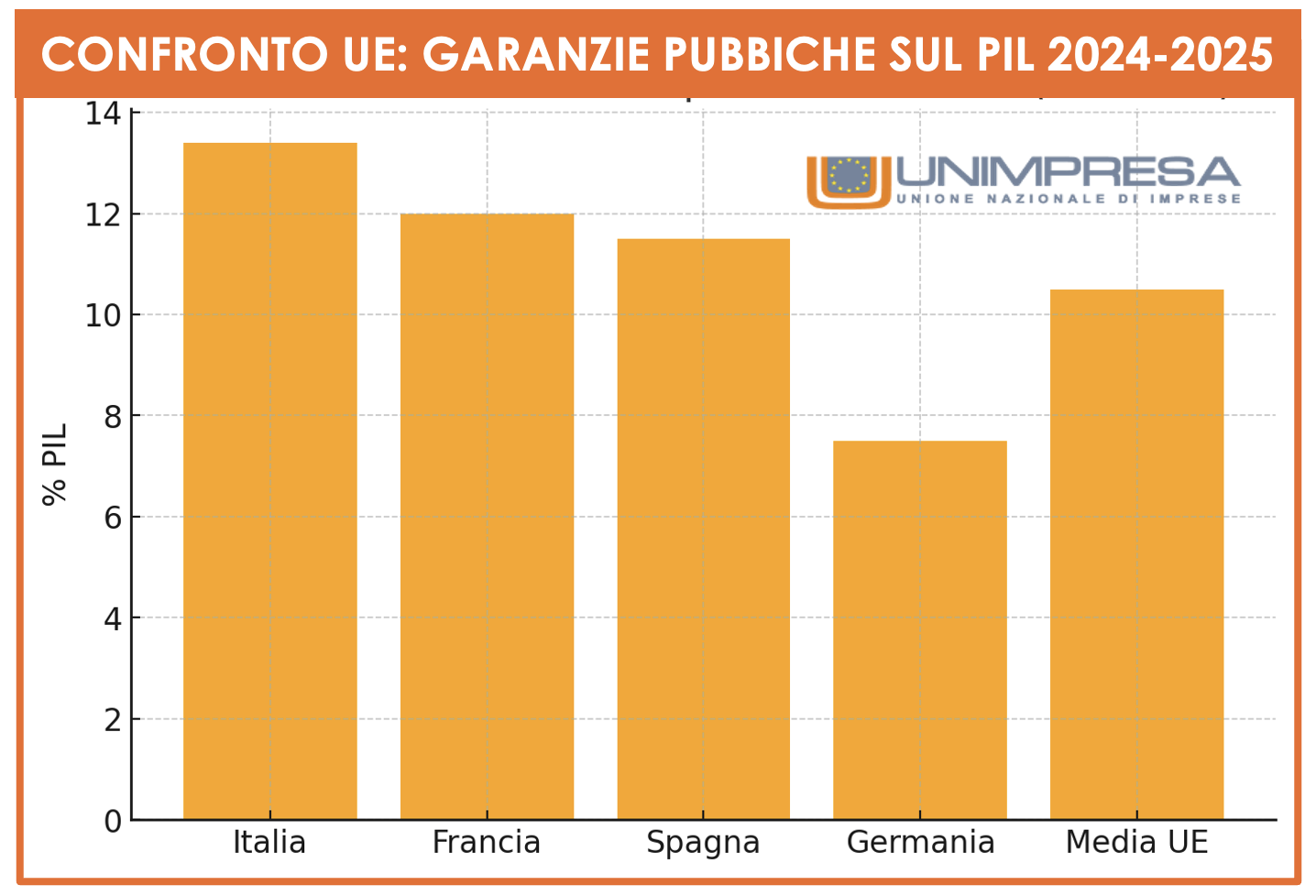

Nel contesto europeo, l’Italia si conferma tra i Paesi con maggiore ricorso alle garanzie pubbliche. Con il 13,4% del Pil, è sopra la media Ue (10-12%) e in linea con Francia e Spagna. La Germania, invece, ha fatto un uso più limitato dello strumento (7-8%), grazie alla maggiore solidità patrimoniale del proprio tessuto imprenditoriale e del sistema bancario. Ciò rafforza l’idea che in Italia il sostegno pubblico sia stato determinante per mantenere in vita una parte rilevante delle pmi, che rappresentano oltre il 95% del totale delle imprese e il 75% dell’occupazione.

Il governo, come accennato, intende utilizzare questi dati come leva nella trattativa con l’Abi. L’idea di fondo è che la tassazione straordinaria sugli extraprofitti bancari non possa essere disgiunta dal fatto che le stesse banche hanno beneficiato indirettamente delle garanzie pubbliche. Lo Stato ha sostenuto il rischio di credito in una fase critica, consentendo al sistema finanziario di erogare prestiti senza gravare eccessivamente sui bilanci. Ora, sostiene l’esecutivo, o, meglio, secondo una parte della maggioranza parlamentare in particolare la Lega di Matteo Salvini, è giusto chiedere un contributo straordinario che tenga conto di quel sostegno.