Ieri sera, la headline sul rifiuto degli Usa di imbarcarsi in colloqui con i Cinesi preparatori al meeting del 30-31 gennaio a Washington ha peggiorato ulteriormente il clima a Wall Street, anche se le indiscrezioni del Ft hanno visto in seguito la smentita di prammatica da parte dello staff della Casa Bianca.

Kudlow, che parteciperà insieme a Lighthizer ai colloqui della prossima settimana ha dichiarato che in ogni caso l’imposizione degli adempimenti alla Cina è parte essenziale del successo di queste trattative. L’S&P ha chiuso con una perdita rotonda, discostandosi un po’ dai minimi di seduta grazie alle citate smentite.

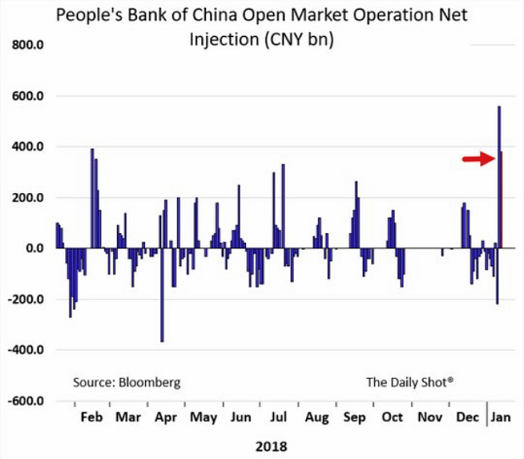

La seduta asiatica non ha però avuto il decorso negativo che uno poteva attendersi. A supportare il sentiment ha probabilmente contribuito la robusta iniezione di liquidità operata dalla People Bank of China, tramite la nuova facility istituita a dicembre per finanziare la piccola e media impresa.

L’importo, 275.5 bln yuan (38 bln $) è stato offerto al 3.15%, un livello inferiore al 3.3% della Medium-term Lending Facility e può essere rinnovato 3 volte, quindi coprire 3 anni.

Si tratta della seconda grossa iniezione di liquidità operata dalla Banca Centrale a Gennaio, a dimostrazione dell’intenzione delle autorità di supportare il ciclo con una politica monetaria più accomodante.

Certo, lo scopo delle iniezioni è anche quello di garantire ampia liquidità al sistema alla vigilia delle festività del Capodanno cinese. Ma comunque il grafico (di Bloomberg) mostra chiaramente il cambio di marcia rispetto al recente passato. L’operazione arriva a 2 giorni dall’entrata in vigore del secondo taglio della riserva obbligatoria bancaria (venerdì), il che depone bene per l’erogazione del credito a Gennaio.

La situazione attuale ricorda quella del 2012-13 e quella del 2015-16. In entrambi i casi inizialmente il ciclo era rimasto inerte alle prime timide erogazioni di stimolo, per poi reagire, con crescente ritardo all’intensificazione delle stesse.

Come si nota dal grafico, recante come esemplificazione dell’easing monetario il livello della riserva obbligatoria, e come misure dell’efficacia il credit impulse (nuovo credito netto in % del Pil) e il Li Keqiang index (una miglior misura dell’attività economica rispetto al Pil ufficiale), in particolare nel 2016 la reazione ha tardato, ma alla fine si è manifestata in maniera abbastanza robusta.

Alla base del recente rallentamento vi è sicuramente la trade war con gli Usa, ma anche il tightening delle condizioni finanziarie causato dalla repressione dello shadow banking system (per farsi un idea dell’entità del fenomeno si può guardare alla performance borsistica delle aziende che fanno peer to peer lending).

Alla base del recente rallentamento vi è sicuramente la trade war con gli Usa, ma anche il tightening delle condizioni finanziarie causato dalla repressione dello shadow banking system (per farsi un idea dell’entità del fenomeno si può guardare alla performance borsistica delle aziende che fanno peer to peer lending).

Adesso le autorità sembrano in “full reverse”, e supporto sta arrivando anche sul fronte fiscale, per cui direi che dovremmo assistere almeno ad un qualche genere di stabilizzazione, ma più probabilmente una modesta accelerazione, nei prossimi 2 trimestri.