L’elevata incertezza geoeconomica, cresciuta di nuovo a maggio a livello internazionale, frena gli scambi mondiali: dopo il calo in aprile (-0,7%), le indicazioni sono negative per i mesi successivi, visti gli ordini esteri nel PMI globale (Purchasing Managers’ Index) sotto la soglia di 50.

L’ITALIA NON DECOLLA

Le condizioni dell’economia italiana sono rimaste deboli nel 2° trimestre. Andamento negativo per la produzione industriale, attesa in calo di 0,7%, nonostante un modesto recupero in maggio-giugno (stime CSC). Le imprese vedono la domanda in affievolimento, sia quella interna, sia quella estera. Il PMI continua il recupero nella manifattura, ma resta in zona contrazione (49,7 a maggio); viceversa, nei servizi è scivolato in area stagnazione (50,0).

EXPORT POCO POSITIVO

Le vendite italiane di beni sono cresciute in aprile (+0,2%) e quelle extra-UE in maggio (+0,8% in valore), anche grazie all’euro debole fino a tale mese. Robusta la dinamica verso USA, Svizzera, Giappone e, un po’ meno, Cina. Invece, rallentano le vendite nella UE, specie per la debolezza dell’hub produttivo tedesco, cui l’Italia è legata. In prospettiva, pesa l’incertezza su un’escalation dei dazi Usa, specie nel settore auto, e gli ordini esteri manifatturieri si riducono, sebbene a ritmo minore.

INVESTIMENTI IN FLESSIONE

I dati disponibili preannunciano una dinamica debole degli investimenti nel 2° trimestre, dopo il positivo inizio anno grazie a quelli in costruzioni. Tra le imprese la fiducia è diminuita in giugno, anche nel manifatturiero, dopo il mini-recupero di maggio. In peggioramento marcato gli ordini industriali, in particolare quelli interni per i produttori di beni strumentali. La produzione nelle costruzioni, in calo anche in aprile, ha già acquisito un -2,2% nel trimestre.

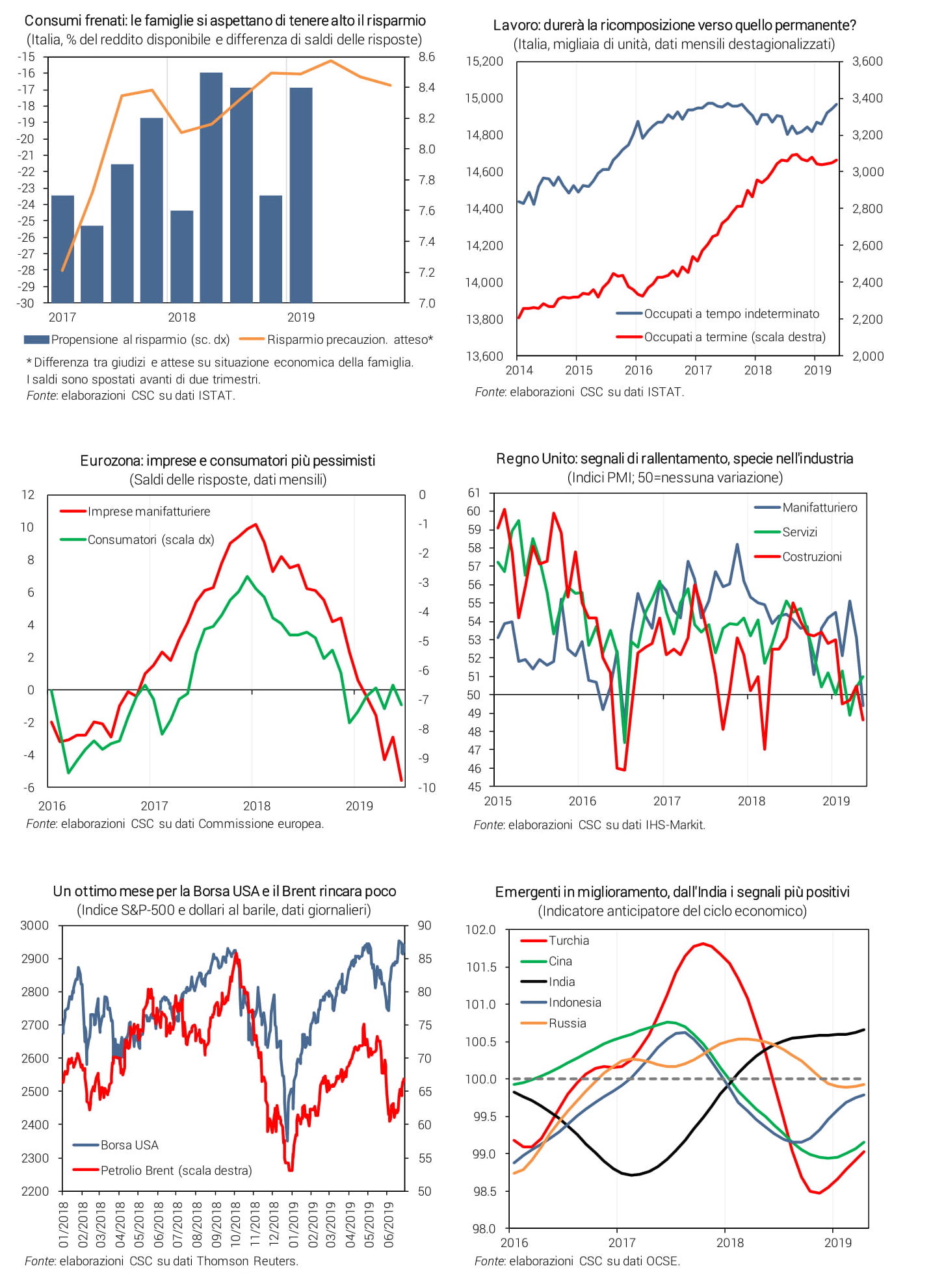

I CONSUMI NON ACCELERANO

Gli indicatori per il 2° trimestre segnalano consumi privati ancora fiacchi. La fiducia delle famiglie ha ripreso a scendere a giugno, per le valutazioni sull’economia e per quelle sul bilancio familiare: ciò indica il persistere di una gestione prudente, con ulteriore crescita del risparmio. Gli ordini interni dei produttori di beni di consumo sono diminuiti nel trimestre. L’ICC mostra un -0,3% a maggio, specie negli acquisti di servizi. Un piccolo sostegno viene dall’occupazione (+0,3% a maggio).

TASSI SOVRANI ALTI SOLO IN ITALIA

A giugno il tasso sul BTP decennale italiano è calato, in media, di due decimi, al 2,29%. Ma negli altri paesi dell’Eurozona i rendimenti stanno scendendo molto di più e sono ai minimi storici, non lontano da zero: in Irlanda, per la prima volta, è in territorio negativo (-0,08%), privilegio finora solo della Germania (-0,27%); in Spagna è a 0,51%, in Portogallo a 0,60%. Tale deviazione dell’Italia dal trend dei tassi riflette le carenze nella programmazione di una politica economica credibile, in grado di dare fiducia a investitori, lavoratori e imprese. La competitività delle aziende italiane ne soffre. A causa della stretta nell’offerta di credito da metà 2018, infatti, prosegue il calo dei prestiti (-0,6% annuo in aprile), anche se il costo è ancorato ai minimi (1,5%).

EUROZONA: PREOCCUPA LA FIDUCIA

Nell’area il calo della produzione (-0,5% in aprile) e i dati qualitativi negativi (PMI manifatturiero a 47,7 a maggio) confermano nel 2° trimestre la debolezza dell’industria, che dovrebbe protrarsi ai mesi estivi. La fiducia delle imprese, infatti, continua a peggiorare a giugno, quella delle famiglie arranca. Fanno da contrappeso il buon andamento delle vendite al dettaglio, la vivacità delle costruzioni, la resilienza dei servizi alle imprese, l’occupazione salita al massimo storico.

ANCHE L’INDUSTRIA UK SCIVOLA

A luglio il Regno Unito dovrebbe scegliere il nuovo Primo Ministro e cominciare a dissipare l’incertezza sulla Brexit. Intanto, i PMI di maggio segnalano che manifatturiero e costruzioni sono entrati in fase di contrazione e i servizi, in recupero, restano vicini alla stagnazione.

I MERCATI NON AIUTANO

L’euro ha preso ad apprezzarsi da metà giugno (1,14 dollari a fine mese, da 1,11) e ciò rischia di penalizzare l’export europeo. In parallelo, il petrolio mostra un rincaro (67 dollari al barile, da 61), pur calando in media rispetto a maggio; le Borse hanno recuperato dopo i ribassi di maggio, +7% negli Usa e in Italia, dove però i valori restano ridotti, tenendo alto il costo del capitale.

USA IN FRENATA

Indizi di rallentamento Usa, per la forte incertezza: fiducia dei consumatori in ribasso, PMI manifatturiero appena sopra la soglia neutrale (50,1). La produzione industriale è rimbalzata a maggio ma dopo vari mesi negativi, gli ordini di beni durevoli calano, le vendite di nuove case segnano un -8%. Tuttavia, il mercato del lavoro resta solido e l’inflazione è solo poco sotto l’obiettivo (+1,8%).

LA CINA TIENE

La Cina continua la lunga fase di crescita, provando ad archiviare i timori di frenata: per il 39esimo mese gli indici PMI fanno registrare espansione dell’attività. A trainare sono i servizi, ma anche la manifattura resta in zona positiva. Tra i paesi emergenti svettano l’India, dove il PMI manifatturiero segnala ulteriore accelerazione (52,7 a maggio), e la Turchia che si va stabilizzando.