Ancora il commercio è stato al centro dell’interesse dei mercati, movimentando le borse di tutto il mondo. Nelle scorse settimane la Casa Bianca è passata dalle parole ai fatti: il primo di giugno Trump ha firmato tariffe commerciali del 25% e del 10% su rispettivamente acciaio e alluminio importati dall’Unione Europea, Canada e Messico. Inoltre il Presidente ha confermato il 6 luglio di voler partire con l’imposizione di ulteriori tariffe su beni importati dalla Cina per un valore di 50 miliardi. Le contromisure non si sono lasciate attendere. Insomma, sembra che il progetto Usa di correggere la politica commerciale stia effettivamente entrando nel vivo. Le borse hanno reagito in modo nervoso.

MERCATI NERVOSI

Le perplessità che riteniamo più giustificate in merito alle mosse del governo statunitense riguardano la strategia negoziale e comunicativa adottata, e più in generale l’approccio politico. La sensazione che viene continuamente trasmessa agli operatori economici è che l’amministrazione USA, seppur nella chiarezza degli obiettivi perseguiti (ridurre il deficit commerciale e favorire il ritorno delle aziende negli Stati Uniti), non agisca secondo un piano ma tramite azioni estemporanee annunciate via Twitter.

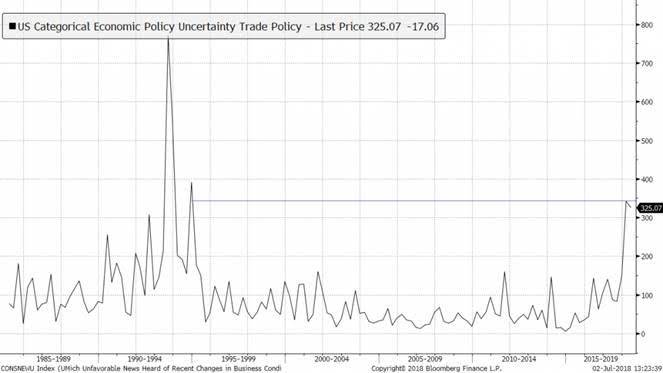

Questo non vale solo per il commercio ma anche per altre importanti iniziative politiche come la presunta volontà, ancora non del tutto chiarita dell’amministrazione, di mettere in atto dei controlli sugli azionisti cinesi di alcune società americane che operano in settori considerati strategici. Per questo non sorprende che il livello di incertezza riguardo alla situazione commerciale abbia raggiunto i massimi dal 1994 (vedi grafico). Anche la minaccia non troppo velata di nuove iniziative, in settori importanti come quello dell’automotive, non aiutano a distendere il clima, soprattutto con partner storici come l’Unione Europea, Canada e Messico.

A questo nodo si legano gli sviluppi più di breve termine, legati alle performance delle asset class finanziarie. Già il momento non è dei più distesi, con l’economia globale che dopo un 2017 stellare inizia a crescere al di sotto delle attese, tassi d’interesse in crescita e Banche Centrali ormai leste sulla via verso l’uscita dall’ebbrezza monetaria dell’ultimo decennio. In questa fase, un po’ di chiarezza non guasterebbe: il quadro generale invita comunque alla cautela.

GUERRA COMMERCIALE?

Sui giornali si parla spesso di guerra commerciale. Onestamente ci sembra una definizione eccessivamente catastrofista, almeno stando a quanto successo fino ad ora, e il termine non sempre viene usato in modo consapevole e coerente: siamo di fronte a una guerra totale o a delle schermaglie commerciali? Siamo di fronte a una correzione delle relazioni commerciali tra alcuni Paesi (e alcuni settori dell’economia) o siamo alle soglie di un nuova fase delle relazioni commerciali, caratterizzata dal protezionismo? Presto per dirlo, ma a nostro avviso si dovrebbe parlare per ora, soprattutto se si riferisce al piano generale del commercio globale, di ‘tensioni’ commerciali piuttosto che di ‘guerra commerciale’.

Fatta questa precisazione, crediamo sia opportuno distinguere il piano economico con quello più legato all’andamento dei listini globali, due piani assolutamente rilevanti e legati, ma che hanno tempi di reazione e orizzonti diversi. Dal punto di vista economico, per ora le indicazioni che riceviamo sono miste. Le misure prese finora coprono solo una parte marginale del commercio mondiale. Per quanto riguarda l’Unione Europea, i dazi imposti su alluminio e acciaio riguardano meno del 3% del totale delle esportazioni verso gli Stati Uniti.

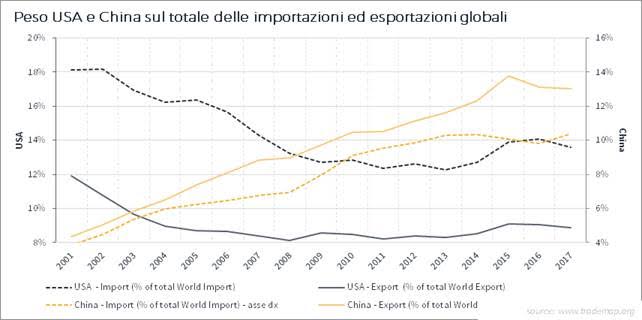

Per ora le misure riguardano le relazioni tra Stati Uniti e Cina, UE e i partner dell’accordo NAFTA (Canada e Messico). Seppur gli Stati Uniti sono e restano l’economia più importante del mondo, il commercio mondiale continua a prosperare anche altrove: nuovi mercati di consumatori continuano a crescere in tutte le geografie. Il loro peso sul commercio degli Stati Uniti si attesta attorno al 12%, in calo rispetto al 18% del mondo pre-crisi economica (come si può apprezzare dal grafico).

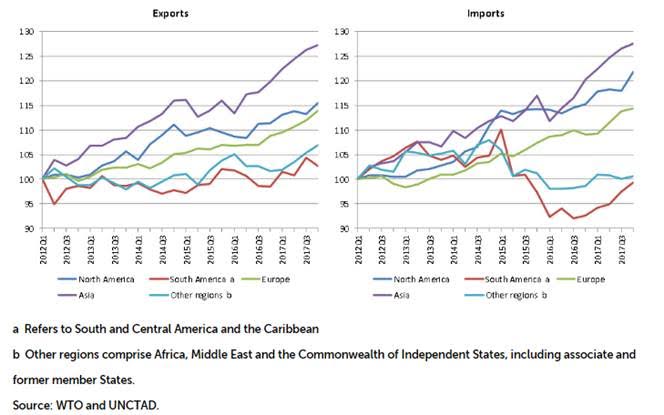

Importante notare che il commercio globale gode di ottima salute, con il volume degli scambi che secondo WTO ha raggiunto il picco nel 2017 e continua a crescere nel 2018. La maggior parte della crescita è dovuta all’attività asiatica, ma anche i paesi sviluppati hanno fatto registrare volumi in aumento.

L’articolazione delle catene del valore, inoltre, rende difficile prevedere quella che potrebbe essere l’effettiva efficacia delle misure protezionistiche sull’economia: ha fatto molto scalpore la notizia di Harley Davidson di accrescere la propria produzione in Europa in seguito ai dazi annunciati da Trump, denotando quindi una flessibilità globale che aumenta il contenuto di imprevedibilità delle conseguenze di queste tensioni.

Per queste ragioni è molto presto per prevedere quali potranno essere gli effetti di medio termine del nuovo corso sul commercio mondiale. Non crediamo sia oltraggioso pensare che la Casa Bianca si adoperi per correggere alcuni squilibri macroeconomici, soprattutto riguardo alcune delle distorsioni create dalla globalizzazione che si sono abbattute in maniera sproporzionata, tra gli altri, sul ceto medio manifatturiero dei Paesi occidentali.