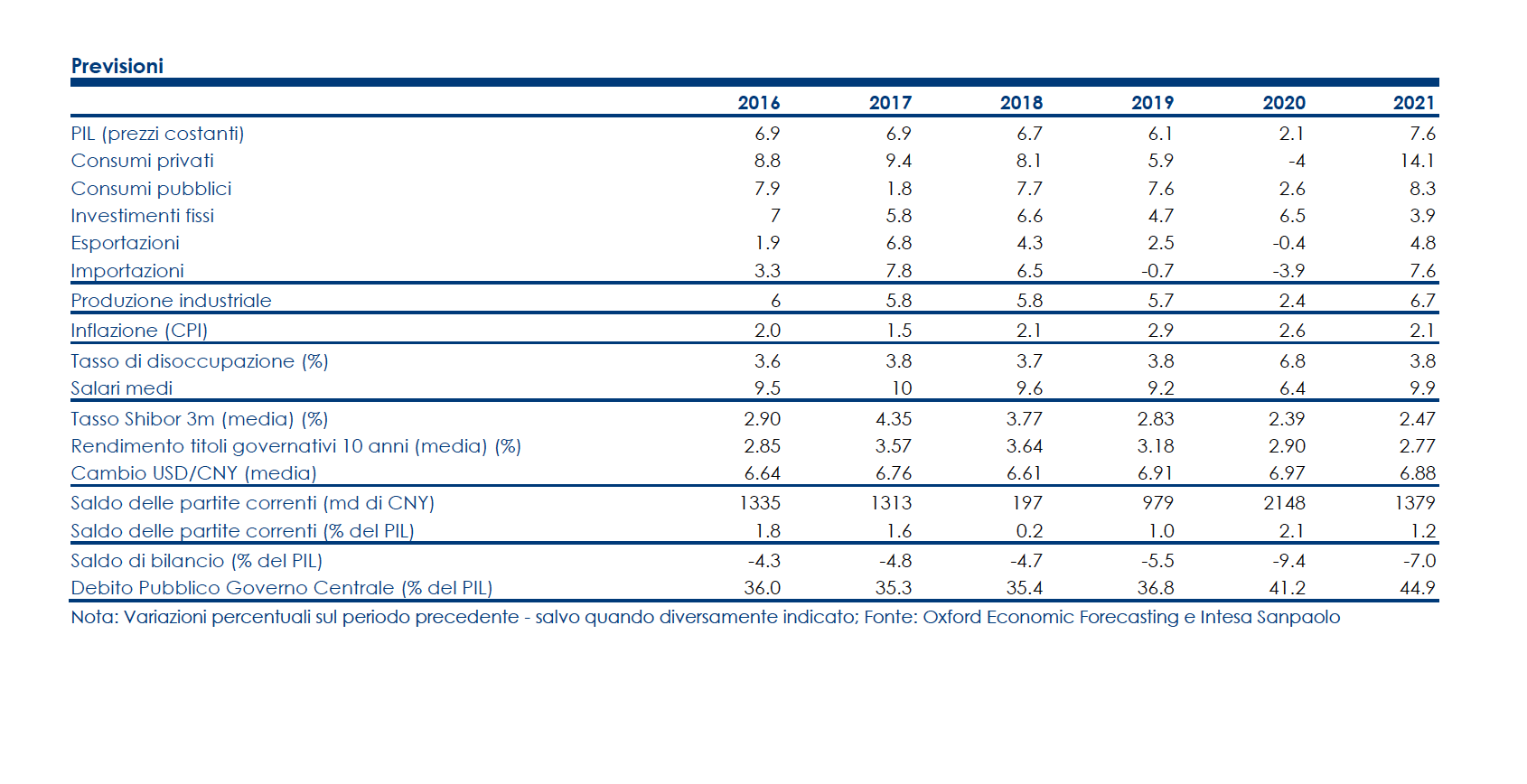

I dati mensili confermano che la ripresa dell’attività economica è proseguita tra giugno e agosto grazie a un recupero dei consumi che sta seguendo quello, più sostenuto, degli investimenti. Rivediamo pertanto al rialzo le nostre previsioni di crescita del Pil da 1% a/a a 2,1% a/a nel 2020 mantenendo invariata la riaccelerazione a 7,6% a/a nel 2021. Il tasso di crescita del Pil è tornato in territorio positivo a 3,2% a/a nel 2° trimestre dopo una diminuzione del 6,8% a/a nel 1° trimestre.

La ripresa dell’attività economica, apparentemente a V e superiore alle nostre attese, è stata supportata da un recupero degli investimenti, per lo più statali, concentrato nel settore immobiliare e nelle infrastrutture. Al contrario, l’andamento dei consumi privati, seppur in miglioramento rispetto al primo trimestre, è rimasto debole, così come quello della spesa pubblica. Dal lato dell’offerta la ripresa è stata guidata dall’industria e dalle costruzioni mentre la dinamica del settore dei servizi è rimasta più contenuta e disomogenea. I dati mensili confermano che la ripresa dell’attività economica è proseguita tra giugno e agosto grazie a un recupero dei consumi che si sta affiancando, con ritardo, a quello più sostenuto degli investimenti. Sul fronte dell’epidemia di Covid-19 la situazione è sotto controllo e molto più rosea rispetto ad altri paesi. Due nuovi focolai di contagi, emersi nell’estate nello Xinjiang e a Shanghai, sono stati contenuti e da metà agosto i nuovi contagi sono limitati e solo importati.

La dinamica tendenziale delle vendite al dettaglio è tornata marginalmente positiva in agosto, sostenuta dalle vendite di auto, dispositivi elettronici e cosmetici e supportata da un moderato miglioramento del mercato del lavoro rispetto ai minimi della primavera. L’aumento delle vendite al dettaglio, della fiducia dei consumatori e della produzione di servizi segnala la prosecuzione della ripresa anche nel settore dei servizi.

La produzione industriale è accelerata in linea con l’aumento degli ordini e l’andamento degli investimenti rimane incoraggiante soprattutto grazie alla crescita robusta degli investimenti immobiliari e nelle infrastrutture, supportata dall’accelerazione del credito e dall’aumento della spesa dei governi locali. La dinamica degli investimenti nel settore immobiliare potrebbe tuttavia smorzarsi nei prossimi mesi per l’effetto della recente regolamentazione che limita il finanziamento delle imprese immobiliari sul mercato obbligazionario per contenerne il livello di indebitamento.

L’evoluzione degli investimenti privati sta migliorando ma rimane, nei primi otto mesi dell’anno, ancora negativa (-2,8% cum. a/a) rispetto allo stesso periodo dell’anno scorso, diversamente da quella delle imprese statali (+3,2% cum. a/a). La dinamica delle importazioni è rimasta negativa, in parte influenzata dall’andamento dei prezzi delle materie prime, mentre quella delle esportazioni è accelerata, ancora sostenuta dalla domanda di prodotti collegati alla pandemia (prodotti farmaceutici, medicali e dispositivi di protezione individuale nonché prodotti high tech) e da un miglioramento della domanda estera in linea con il rilassamento delle misure di contenimento della pandemia in vari paesi. Le esportazioni sono state ulteriormente sostenute da un anticipo degli ordini dagli Usa, in vista di un ulteriore deterioramento dei rapporti commerciali tra i due paesi seguito alle misure dell’Amministrazione americana, in particolare nei confronti di Huawei e TikTok, nonché da un effetto base favorevole. La temporaneità di tutti questi fattori di supporto lascia però poco spazio ad attese di una ulteriore forte accelerazione delle esportazioni nei prossimi mesi.

Nel corso dell’estate le Autorità hanno segnalato che la politica fiscale continuerà a rimanere “proattiva” nella seconda parte dell’anno mentre la politica monetaria rimarrà accomodante ma sarà più mirata e meno espansiva di quanto ci si attendeva a fine estate, nell’intento di contenere i rischi finanziari derivanti dall’aumento dell’indebitamento e dei crediti incagliati. I tassi sul mercato monetario sono sensibilmente risaliti dai minimi di metà maggio (oltre 100pb) ritornando sui livelli di febbraio. Inoltre, l’aumento dei differenziali di tasso rispetto agli Stati Uniti e la debolezza generalizzata del dollaro hanno portato ad un apprezzamento del cambio CNY/USD che ha bucato la soglia di 6.80. Questo trend potrebbe proseguire nel brevissimo termine per ritracciare poi in particolare nell’ipotesi di un esito favorevole delle elezioni americane.

Riteniamo che la PBOC lascerà invariati i tassi sulle operazioni di rifinanziamento da qui a fine anno ma continuiamo ad aspettarci un taglio mirato e condizionato del coefficiente di riserva obbligatoria a cavallo d’anno e non escludiamo un abbassamento dei tassi sulle operazioni di rifinanziamento limitato a 20pb nella prima metà del 2021. Ci aspettiamo infatti che il ritmo della ripresa si smorzi nei prossimi mesi perché la debolezza del mercato del lavoro e le misure di contenimento della pandemia continueranno a limitare il recupero di servizi e consumi privati e il traino degli investimenti immobiliari e infrastrutturali sarà contenuto dal rallentamento dei finanziamenti. Data una crescita del PIL superiore alle nostre attese del 2° trimestre e il buon andamento dei dati mensili durante l’estate rivediamo al rialzo le nostre previsioni di crescita del PIL da 1% a/a a 2,1% a/a nel 2020 e manteniamo invariata la previsione di riaccelerazione a 7,6% a/a nel 2021.

Il Ministero delle Finanze ha ribadito tra gli obiettivi primari quelli di stabilizzare e aumentare l’occupazione, ridurre la povertà, implementare le riduzioni fiscali per le imprese e stabilizzare le catene produttive, nonché garantire la sicurezza alimentare ed energetica. In linea con gli obiettivi espressi dal MOF, che ricalcano quelli delineati dal Politburo a maggio, il Consiglio di Stato e altre Autorità preposte hanno emanato nell’estate una serie di linee guida, misure e provvedimenti legislativi volti a liberalizzare e aprire il settore finanziario, supportare il commercio estero e gli investimenti stranieri, e sostenere le piccole e medie imprese. Esse hanno annunciato poi un piano di riforma per le SOE, che dovranno essere più efficienti, più competitive, influenti e resilienti ai rischi, e delle linee guida per fornire supporto al settore dei circuiti integrati.

L’obiettivo di gran parte dei provvedimenti è quello di garantire il corretto ed equo funzionamento del mercato in vari ambiti, tanto da renderlo efficiente e comparabile sul piano internazionale, e quindi appetibile agli investimenti stranieri. Tutti i provvedimenti appaiono in linea con la strategia della “doppia circolazione”, domestica e straniera, delineata in via generale nelle Due Sessioni dal presidente Xi Jinping a maggio, e ulteriormente elaborata nei mesi estivi negli interventi di diversi esponenti politici. Il Presidente aveva sottolineato l’urgenza della costruzione di “un sistema completo di consumo domestico”, una forte promozione dell’innovazione in campo scientifico e tecnologico, ma allo stesso tempo una continua e maggiore apertura del mercato agli investitori stranieri. La strategia della doppia circolazione, che appare sempre più necessaria in vista di un possibile decoupling e dell’innalzamento delle tensioni con gli Usa, e non solo, si annuncia il leitmotiv del XIV° piano quinquennale (2021-2025) che verrà presentato in autunno nella quinta sessione plenaria del Comitato Centrale del PCC.