La Turchia è sull’orlo di una crisi della bilancia commerciale, a meno che non vadano in porto le riforme politiche.

LA GRANDE STRETTA

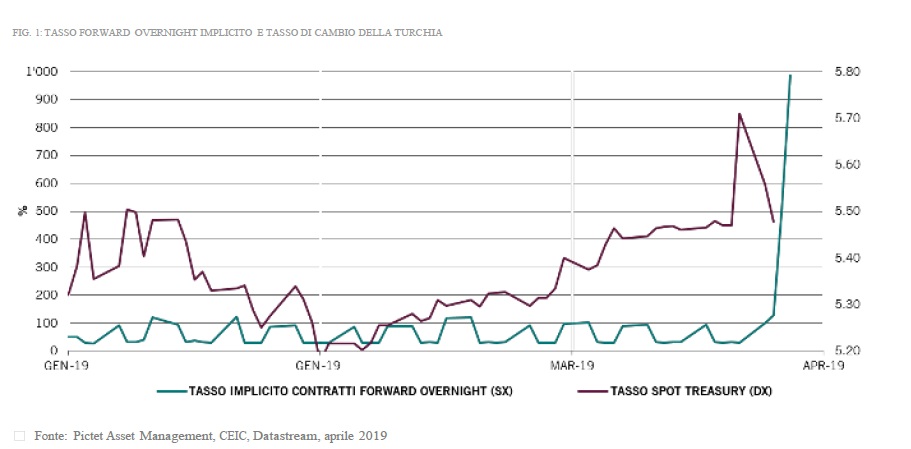

Dopo la crisi valutaria dello scorso agosto, la lira turca è di nuovo tornata in prima pagina a fine marzo, con un’impennata del tasso forward overnight implicito e del tasso di cambio. Le ragioni alla base di questa ripresa lampo sono complesse, ma in effetti è stata trainata da uno scarso posizionamento degli investitori e dai controlli parziali sui movimenti di capitale introdotti dal governo la scorsa estate.

Il picco della volatilità di mercato si è verificato proprio quando le elezioni locali hanno visto il governo in carica AKP del Presidente Erdogan perdere parte del suo potere, soprattutto nei principali centri urbani.

Come reagirà l’amministrazione a questa battuta d’arresto? Dovremmo aspettarci un tuffo in un grande populismo economico o piuttosto un’agenda di riforme progressiste? Fino a quando non vi sarà chiarezza, gli investitori preoccupati probabilmente eserciteranno una continua pressione al ribasso sulla valuta.

UNA RETE INTRICATA

UNA RETE INTRICATA

UNA RETE INTRICATA

UNA RETE INTRICATALa Turchia ha il secondo maggior tasso d’inflazione dei mercati in via di sviluppo, dopo il Paese “gemello” dei mercati emergenti, altrettanto in difficoltà, ossia l’Argentina. Anche se i nostri indicatori suggeriscono che l’inflazione turca potrebbe aver raggiunto il picco per il momento, riteniamo che le precarie condizioni economiche e l’incertezza politica stiano a indicare che il rischio di una vera e propria crisi della bilancia commerciale sia ancora presente.

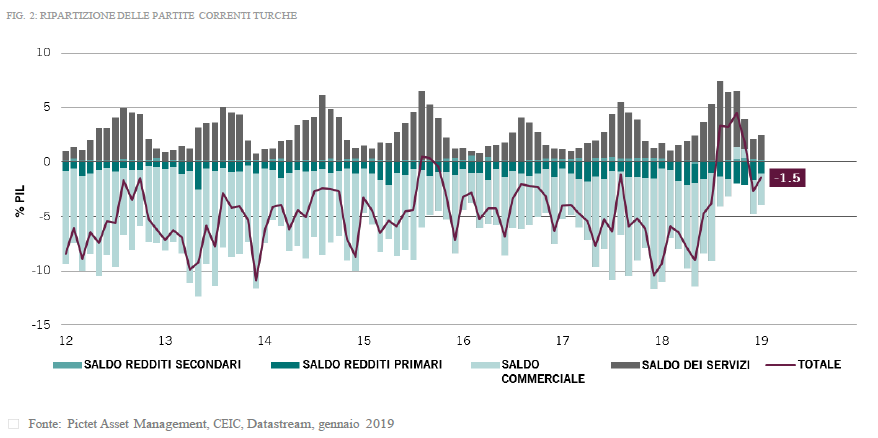

Questa fragilità è espressa dalla volatilità delle partite correnti turche, che come sotto indicato, sono tornate in deficit. Un ulteriore notevole deprezzamento della lira turca rischia di generare un circolo vizioso, destinato ad accentuare la portata della recessione economica.

ALTERNATIVE IN ESAURIMENTO?

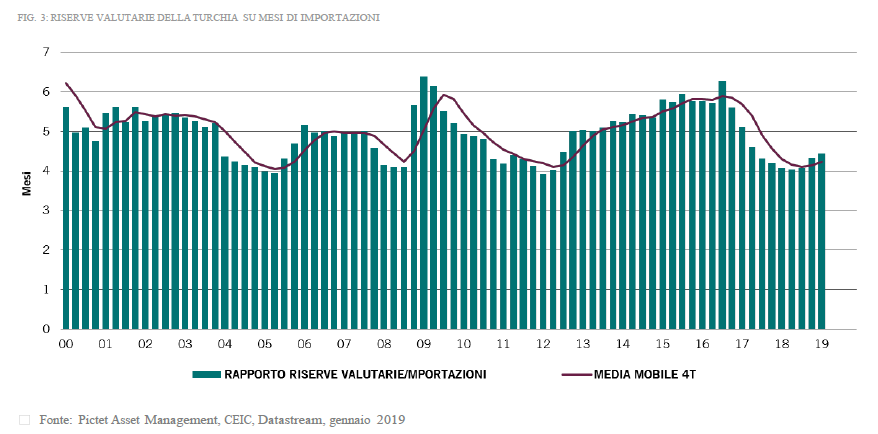

Un’ulteriore fragilità emerge dalle riserve valutarie della Turchia, che equivalgono ad appena quattro mesi di importazioni.

Per contro quelle del Brasile corrispondono a 25 mesi e quelle della Cina a 16 mesi.

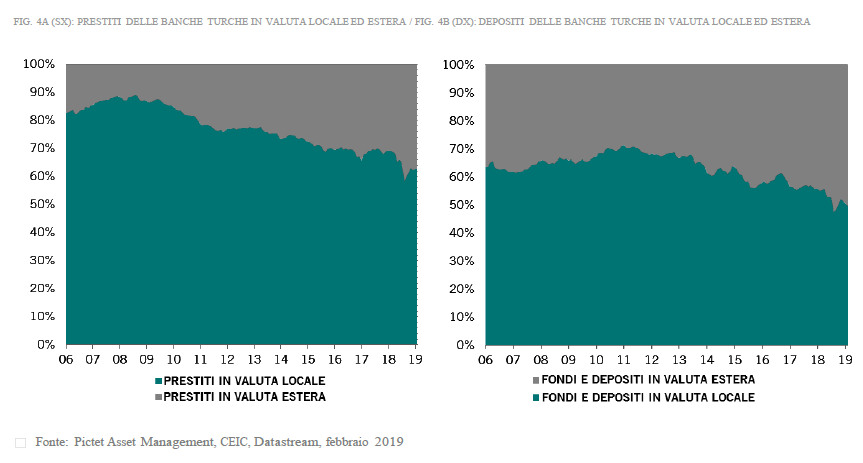

CRESCENTE DIPENDENZA DAL DOLLARO

Un’altra preoccupazione è la crescente “dollarizzazione” dei prestiti nell’economia (si veda il grafico a sinistra). Tuttavia, è più che seguita da un aumento dei depositi in dollari, come mostra il grafico di destra, il che implica che per il momento il rischio di un disallineamento valutario rimane sotto controllo.

A CHE PUNTO E’ LA POLITICA?

Nel complesso, vediamo il risultato delle recenti elezioni come piuttosto contrastante in termini di opportunità di investimento. Ai margini, data la debole posizione dell’AKP notiamo uno spostamento verso un contesto più favorevole ai mercati, in cui le autorità iniziano ad attuare alcune delle tanto richieste riforme politiche strutturali e a breve termine. Se ciò si verificherà, la Turchia potrebbe evitare il baratro di una crisi economica ancora peggiore.

COSA DIRE AI MERCATI?

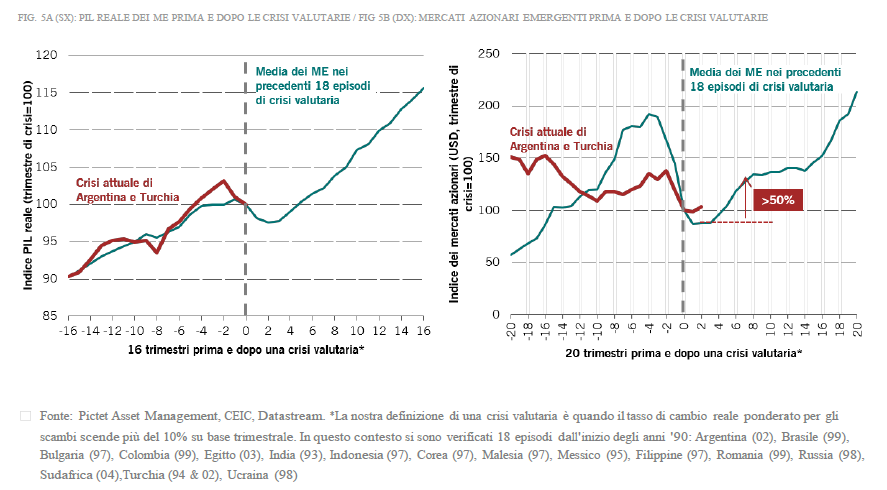

Osservando i 18 precedenti episodi di crisi valutarie* nei mercati emergenti sotto riportati, si nota che di solito ci sono voluti in media da quattro a sei trimestri affinché il PIL tornasse al livello precedente all’esordio di qualsiasi crisi valutaria. Al contempo, in termini di mercati azionari il nostro backtest indica che in media hanno toccato il livello minimo per quattro trimestri prima di entrare in una fase di forte ripresa.

Ciò pare indicare che probabilmente la Turchia (e l’Argentina) deve resistere ancora almeno altri due trimestri prima che inizi una ripresa del PIL o dei mercati azionari. Il prolungarsi della crisi politica e/o la mancata attuazione delle riforme strutturali necessarie non faranno che allungare i tempi.