Vikram-1: l’India sfida Usa e Cina nello spazio privato

Con il successo del lancio di Vikram-1, sviluppato dall’azienda Skyroot Aerospace, l’India diventa il terzo …

La frenata dell'Italia. Il rallentamento dell'Eurozona. I pimpanti Stati Uniti. E lo scenario dei tassi. Il rapporto congiunturale flash del centro studi di Confindustria diretto da Andrea Montanino

Continuano i segnali di debolezza del commercio mondiale: -1,1% a settembre e ordini esteri del Pmi globale sotto la soglia di 50 in ottobre-novembre. Sulla fiducia degli operatori pesa l’incertezza generata da protezionismo Usa e tensioni geo-politiche in Medio Oriente.

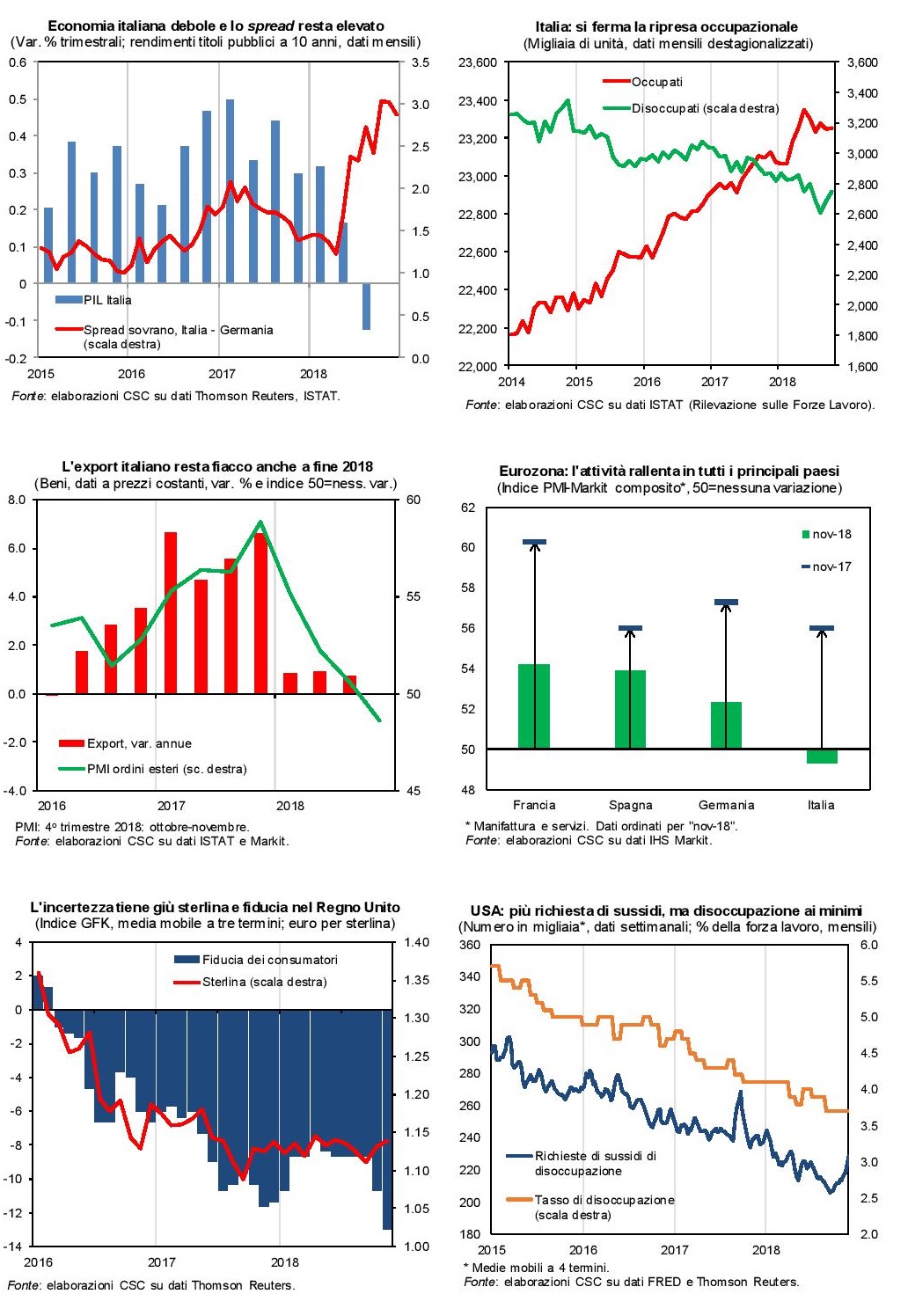

La gran parte degli indicatori congiunturali concordano su un PIL italiano debole nel 4° trimestre (dopo il -0,1% nel 3°). La produzione industriale è cresciuta appena in ottobre (+0,1%) e a novembre la fiducia delle imprese nel manifatturiero ha continuato a peggiorare, gli ordini non lasciano intravedere miglioramenti, il Pmi composito è sceso sotto il 50. Tra i pochi dati positivi c’è la fiducia delle famiglie, che sostanzialmente tiene, sui livelli di fine 2017.

L’export italiano di beni e servizi ha registrato un +1,1% nel 3° trimestre, secondo i dati di contabilità nazionale. La crescita acquisita nel 2018 resta bassa (+0,7%), con una performance deludente per i beni (+0,3%), migliore per i servizi (+2,4%). In ottobre, in base ai dati doganali, le vendite extra-Ue hanno segnato un forte rimbalzo (+5,3% mensile) dopo il calo di settembre (-2,8%). Le prospettive per l’export nel 4° trimestre, però, sono negative secondo gli indicatori qualitativi sugli ordini manifatturieri esteri (Pmi e giudizi delle imprese Istat).

Dopo la flessione sia dei consumi sia degli investimenti nel 3° trimestre, si conferma l’attesa di una dinamica fiacca anche nel 4°. In particolare, le valutazioni sugli ordini interni dei produttori di beni di consumo e di beni strumentali sono meno favorevoli, le vendite al dettaglio sono sostanzialmente piatte negli ultimi mesi, le immatricolazioni tendenzialmente in flessione. Inoltre, la riduzione della ricchezza finanziaria delle famiglie, a causa della discesa dei prezzi delle attività, potrebbe accentuare la già cresciuta prudenza nella spesa; ma il greggio meno caro aiuta.

La ripresa occupazionale si è arrestata da giugno: in ottobre il numero di occupati è rimasto fermo, dopo -0,2% nel 3° trimestre. Potrebbe trattarsi di una pausa temporanea, come se ne sono registrate negli scorsi anni, ma l’indebolimento dell’attività fa temere un’interruzione del trend. In ottobre tornano su anche i disoccupati, verso i 2,8 milioni; in estate erano calati, nonostante la contrazione dell’occupazione, a causa di minore partecipazione al mercato del lavoro.

A inizio dicembre il rendimento del Btp decennale si è attestato al 3,14% medio, dal 3,41% di novembre. Lo spread sul Bund è a 288 punti (da 302). Le quotazioni di Borsa restano sui bassi livelli di ottobre. Gli investitori attendono il definirsi delle misure nella Legge di Bilancio e del confronto con la Ue sui saldi di finanza pubblica. Con il Btp più alto, le indagini hanno già mostrato un più stretto accesso al credito nel 3° trimestre e tale trend potrebbe proseguire nel 4°.

I dati qualitativi mostrano che la fase di indebolimento della crescita dell’area euro potrebbe estendersi al 4° trimestre. Dal lato dell’offerta, gli indici di attività segnalano minore espansione del manifatturiero, data la riduzione degli ordinativi, che sta contagiando i servizi. Inoltre, il forte peggioramento a novembre della fiducia dei consumatori, specie le aspettative pessimistiche su mercato del lavoro e situazione economica, potrebbe presagire a un minor sostegno dalla domanda interna, finora solida, che si sommerebbe al debole apporto di quella estera.

Questo mese dovrebbero terminare gli acquisti di titoli Bce, che hanno frenato i tassi a medio-lungo termine. Improbabile che nella riunione del 13 si decida in extremis un nuovo prolungamento, nonostante che il recente forte ribasso del petrolio ridurrà l’inflazione totale nell’area (ora al 2,0%; la misura core resta all’1,0%). Dal 2019, perciò, potrebbe crescere il costo del credito.

I dati qualitativi (Pmi) continuano a dare segnali di un’economia Usa in buona crescita. I dati sulle richieste di sussidi di disoccupazione, più alti delle attese e in rialzo da alcune settimane, hanno destato l’attenzione degli analisti, ma il tasso di disoccupazione è ancora ai minimi storici (3,7% a novembre). La Fed è attesa a un nuovo rialzo del tasso a breve, il 19 dicembre; l’appiattimento della curva dei tassi, con segnali di un’inversione (quelli a 2-3 anni poco più alti di quello a 5), indica che i mercati anticipano un rallentamento dell’economia nel prossimo anno.

La sterlina resta svalutata e la fiducia dei consumatori britannici è in calo. Bassa anche la fiducia delle imprese e scivola l’indice Pmi dei servizi ai minimi da luglio 2016. Ciò ridimensiona le attese di crescita nel 4° trimestre, dopo il buon risultato del 3° (+0,6%).

Con il successo del lancio di Vikram-1, sviluppato dall’azienda Skyroot Aerospace, l’India diventa il terzo …

I tassi di interesse, la concentrazione e le tensioni geopolitiche sono i sorvegliati speciali dell’estate. …

Pur rimanendo un’area a bassa crescita, l’Eurozona sta beneficiando di una crescente convergenza economica che …

Trimestrali robuste per le grandi banche USA, ASML e TSMC, ma la rotazione settoriale continua …