Incognita Brexit sull’export italiano. In caso di no-deal nel 2021 i prodotti Made in Italy subirebbero una contrazione del 12,1% a causa delle barriere tariffarie introdotte, anziché crescere del 5,3% come atteso in caso del raggiungimento di un accordo commerciale tra le parti. Tra i prodotti esportati i più colpiti sarebbero i beni di investimento (che includono meccanica strumentale, mezzi di trasporto, apparecchi elettrici ed elettronici). Questi registrerebbero una contrazione simile a quella attesa per il 2020, pari a -27,6%. E’ l’analisi di Sace sugli effetti della Brexit e sulla possibilità, tutt’altro che da escludersi, del verificarsi di una no-deal exit.

Già all’inizio dell’anno, prima della diffusione della pandemia, spiega il report di Sace, le esportazioni italiane verso il Regno Unito mostravano una dinamica debole. In contrasto con l’andamento dell’export italiano verso il mondo, in crescita nei primi due mesi del 2020, le vendite di beni verso Londra hanno infatti registrato una contrazione già a partire da febbraio (-8,2% rispetto allo stesso mese del 2019); tale andamento è da ascriversi a un ritorno delle esportazioni sulla loro dinamica di medio periodo a seguito della crescita anomala registrata nella prima parte del 2019. A questo effetto si è poi aggiunto, a partire dal mese di marzo, lo shock economico da Covid-19. Il fondo è stato toccato nel mese di aprile, quando le vendite italiane oltreconfine hanno registrato un -41,5% e quelle verso Londra un -40,8%.

Nel già debole contesto sopra delineato, l’assenza di un accordo commerciale impatterebbe abbastanza gravemente sulle esportazioni italiane verso il Regno Unito. In particolare, nel 2021 le vendite di prodotti italiani anziché crescere del 5,3% subirebbero una contrazione del 12,1% a causa delle barriere tariffarie introdotte, della minore domanda interna e del deprezzamento della sterlina. Ci sarebbe quindi l’adozione di un dazio medio sui prodotti europei del 3,3%, senza nessuna nuova barriera non tariffaria (mentre l’Ue introdurrebbe un dazio medio del 3,1% e barriere non tariffarie equivalenti in termini di dazi all’1,4%).

Questo provocherebbe un crollo della fiducia a Londra che si ripercuoterebbe sull’andamento del mercato azionario e della produzione industriale anche nei mesi successivi al primo gennaio 2021, data definitiva uscita di UK dalla Ue. La ripartenza delle vendite di Made in Italy nel mercato britannico sarebbe quindi rimandata al 2022, con una previsione di “perdita” per il valore del nostro export di beni di 3,7 miliardi di euro solo nel 2021. Alla fine dell’orizzonte di previsione, ossia nel 2023, il nostro export verso il paese sarebbe del 16,5% inferiore rispetto allo scenario di base.

In termini di prodotti Made in Italy i più colpiti sarebbero i beni di investimento (es. meccanica strumentale, mezzi di trasporto, apparecchi elettrici ed elettronici) che nel 2021 registrerebbero una contrazione simile a quella del 2020, pari a -27,6%. Il contesto economico ipotizzato, caratterizzato da elevata incertezza, colpirebbe in particolare questi prodotti che risentiranno, infatti, del ritardo nelle scelte di consumo e investimento di famiglie e imprese in attesa che il quadro si stabilizzi. Seguono, per impatto, i beni di consumo (-6,7%) e i beni intermedi (-4,7%).

Discorso a parte per i prodotti agroalimentari: se da un punto di vista economico, l’effetto negativo è ridotto (-0,4%) anche grazie alla natura di beni essenziali che li contraddistingue, il problema resta l’incognita sulle barriere tariffarie o di diverso tipo che potrebbero essere introdotte. Inoltre lo stop alla libera circolazione di persone in caso di hard Brexit, determinerebbe condizioni meno favorevoli per gli oltre 350.000 italiani che risiedono nel Paese.

L’impatto di un “addio al buio” andrebbe però oltre il commercio di beni, colpendo anche altri aspetti quali commercio di servizi, investimenti diretti esteri, presenza delle imprese italiane nel Regno Unito, nonché i numerosi cittadini italiani risiedenti oltremanica. Infine, un mancato accordo produrrebbe effetti sul commercio internazionale legato alle Catene Globali del Valore, in cui UK e Italia sono altamente integrate.

+++

Executive summary report

Il Regno Unito entrato “con fatica” nell’Unione Europea nei primi anni ‘70, nel 2016 ha intrapreso un percorso che l’ha portato alla sua uscita a partire dal gennaio 2020; dopo un periodo di transizione, il 1° gennaio 2021 UK sarà definitivamente fuori dalla Ue; in mancanza di un accordo economico e politico in extremis sarà no-deal. ♦ Il Regno Unito rappresenta da tempo un importante partner commerciale dell’Italia; negli anni il saldo commerciale si è mantenuto positivo per il nostro Paese e nel 2019 la quota di mercato italiana era del 3,8%. Lo scorso anno le vendite di beni italiani verso Londra hanno segnato un aumento del 4,7%, ben al di sopra del +2,3% registrato dall’export italiano di beni nel suo complesso.

L’arrivo del Covid-19, il periodo di lockdown, le misure di contenimento dei contagi e i blocchi alle attività produttive sia in Italia che nel Regno Unito hanno avuto un forte impatto sulle due economie e, di riflesso, anche sui loro scambi commerciali.

L’Ufficio Studi di SACE ha condotto un’analisi sugli effetti della Brexit e sulla possibilità, tutt’altro che da escludersi, del verificarsi di una no-deal exit; lo studio presenta uno scenario alternativo di hard Brexit per le esportazioni di beni italiani. I risultati sono significativi: se accordo non sarà questo impatterà anche sulle imprese italiane.

In particolare, in caso di no-deal nel 2021 i prodotti italiani subirebbero una contrazione del 12,1% a causa delle barriere tariffarie introdotte, anziché crescere del 5,3% come atteso in caso del raggiungimento di un accordo commerciale tra le parti. Tra i prodotti esportati i più colpiti sarebbero i beni di investimento (che includono meccanica strumentale, mezzi di trasporto, apparecchi elettrici ed elettronici). Questi registrerebbero una contrazione simile a quella attesa per il 2020, pari a -27,6%.

L’impatto di un “addio al buio” andrebbe però oltre il commercio di beni, colpendo anche altri aspetti quali commercio di servizi, investimenti diretti esteri, presenza delle imprese italiane nel Regno Unito, nonché i numerosi cittadini italiani risiedenti oltremanica. Non da ultimo, un mancato accordo produrrebbe effetti sul commercio internazionale legato alle Catene Globali del Valore, in cui UK e Italia sono altamente integrate.

“In case we reach an agreement – which is our objective – both parties will have to ensure ratification in time for an entry into force by 1st January 2021. And this will need some time. Including time for this House. If this is not the case, we will be in the “no-deal” territory. Given that we are less than 100 days away from this date, we cannot exclude this scenario.” Maroš Šefčovič, Vice Presidente della Commissione Europea, discorso al Parlamento europeo in sessione plenaria, 6 ottobre 2020

Le parole del Vice Presidente Šefčovič riassumono molto bene la posizione dell’Unione europea che pur restando ottimista su un possibile accordo in extremis, visti i tempi ormai ristretti, non può prescindere dal considerare l’opzione di uno scenario di no-deal. In questo contesto nasce l’idea dell’Ufficio Studi di SACE di esaminare gli eventuali, ma non remoti, effetti di un mancato accordo sull’export di beni italiani verso il Regno Unito.

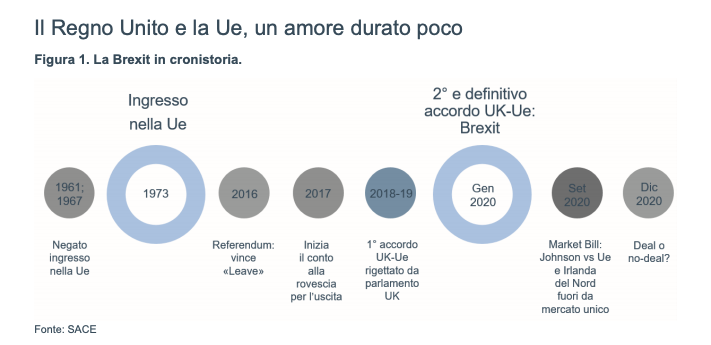

L’uscita del Regno Unito (UK) dall’Unione europea (Ue) è un avvenimento che ha sorpreso tanti, ma non tutti: le generazioni meno giovani, infatti, ricorderanno quando UK non faceva ancora parte della Ue; erano i primi anni Settanta. Se ne ripercorrono qui le principali tappe al fine di meglio comprendere lo scenario che si va delineando. Nel 1961, sotto la guida del conservatore MacMillian e temendo la forte crescita economica di Francia e Germania, fu fatta una prima richiesta di adesione alla Comunità economica europea (Cee), ma il presidente francese de Gaulle pose il veto; stessa sorte riservata, nel 1967, al primo ministro labourista Wilson. Fu il conservatore Heath a riuscire nell’impresa e far sì che nel 1973 UK fosse ammessa nella Cee. L’anno successivo l’ex primo ministro Wilson, scontento dei termini di adesione alla Cee, promosse un referendum sulla permanenza nella Comunità; il popolo britannico si espresse a favore, pur mantenendo sempre negli anni un atteggiamento molto critico circa le sue politiche industriali, scientifiche e sociali. Trascorsi solo 10 anni dall’ingresso nella Cee il partito labourista promosse, senza esito, il primo referendum per l’uscita; erano i primi segnali di un sentore che portò, 30 anni dopo, nel 2013, il primo ministro Cameron a promettere un nuovo referendum in caso di sua vittoria alle elezioni politiche; promessa mantenuta con la vittoria del 2015 e con la votazione nel referendum del 23 giugno 2016. Questa volta il popolo britannico si espresse a favore dell’uscita, con una stretta maggioranza: 52%.

Nel marzo 2017, con l’attivazione dell’articolo 50 del trattato di Lisbona in cui la Ue definisce le modalità di recesso dall’Unione, inizia il processo interno di approvazione del piano di Brexit, la cui entrata in vigore era inizialmente prevista per il 29 marzo 2019. A novembre 2018 i negoziatori Ue e britannici trovano un accordo che deve essere ratificato dai rispettivi parlamenti, ma mentre il primo lo approva senza intoppi già alla fine dello stesso mese, quello britannico lo rigetta per ben tre volte. La data della Brexit è così posticipata al 31 ottobre 2019. Il braccio di ferro tra UK e Ue continua e si inasprisce con Johnson, subentrato come primo ministro a Theresa May, che propone una prima bozza di accordo, subito rigettata da Bruxelles ai primi di ottobre. Il nodo della questione è l’Irlanda del Nord, che secondo il primo accordo doveva rimanere nel mercato unico poiché limitrofa all’Irlanda, un membro della Ue. Il 17 ottobre UK e Ue trovano un nuovo accordo (c.d. Withdrawal Agreement).

Il 23 e il 29 gennaio 2020 il parlamento inglese e poi quello europeo ratificano il nuovo accordo e il 31 gennaio il Regno Unito lascia ufficialmente l’Unione dando il via a un periodo di transizione che terminerà a fine anno, termine ultimo per trovare un accordo che regoli le relazioni economiche, politiche e sociali. Johnson, da sempre sostenitore dell’approccio “no-deal” a settembre propone una nuova legge, c.d. Internal Market Bill, che contrariamente a quanto previsto dagli accordi con Bruxelles e in contrasto con la legge internazionale (c.d. accordi di pace del Venerdì Santo1 ), prevede che l’Irlanda del Nord esca dall’Ue con le stesse modalità di tutto il Regno Unito: niente mercato unico e unione doganale con l’Irlanda e la Ue. La data ultima posta da Johnson perché si trovi un accordo con i restanti 27 Paesi è il 15 ottobre. I

l primo di ottobre il presidente della Commissione europea, Ursula von der Leyen, ha dato il via alla procedura di infrazione con l’invio di una lettera di notifica formale al Regno Unito per la violazione del Withdrawal Agreement a seguito della non cancellazione dell’Internal Market Bill. Johnson ha un mese di tempo per rispondere alla lettera. Cosa significherebbe una no-deal Brexit? Che al termine del periodo di transizione inizialmente previsto di due anni e ora di 11 mesi, in cui ancora valgono il mercato unico e le regole dell’unione doganale senza però far più parte delle istituzioni e degli organi politici dell’Ue, Londra e Bruxelles interromperanno in maniera netta e senza ulteriori dilazioni temporali tutti i loro obblighi politici, economici e sociali fino ad allora in essere nella qualità di Stato membro e UK sarà considerato a tutti gli effetti un Paese Extra-Ue, ricadendo a livello commerciale nell’ambito di applicazione delle regole dell’Organizzazione Mondiale del Commercio (OMC).

Da non sottovalutare, nel lungo periodo, l’impatto anche in termini di commercio di servizi relativi ai dati: in una recente pubblicazione2 il governo britannico definisce un quadro d’azione che intraprenderà sui dati e sul loro uso, che mira a rendere UK un’economia leader del settore concentrandosi sulla massimizzazione del loro valore, in contrasto con l’Ue che pone al centro dell’attenzione la protezione della privacy. Se UK realizzasse pienamente la strategia, prenderebbe una rapida deriva rispetto al regolamento generale europeo sulla protezione dei dati (GDPR).

Le relazioni commerciali tra Italia e Regno Unito

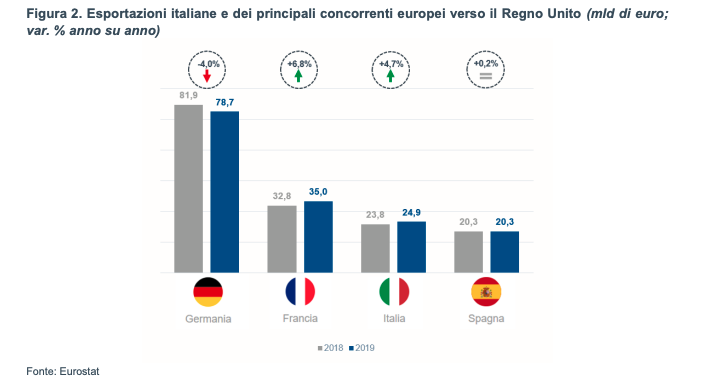

Il Regno Unito rappresenta da tempo un importante partner commerciale dell’Italia, attestandosi nel 2019 al quinto posto come geografia di sbocco del Made in Italy e al decimo come nostro fornitore. Negli anni il saldo commerciale si è mantenuto positivo per l’Italia, che nell’oltremanica ha una quota di mercato del 3,8%, superiore a quella della Spagna (3,1%) ma al di sotto di quella francese e tedesca (5,6% e 12,4% rispettivamente). Di contro, la quota del Regno Unito sul mercato italiano rimane relativamente più circoscritta, ammontando al 2,5% del totale. Nel 2019 le esportazioni verso Londra hanno sfiorato i 25 miliardi di euro mentre le importazioni sono scese a 10,7 miliardi. L’interscambio tra i due Paesi ha visto un continuo aumento nell’ultimo decennio grazie alla crescita sostenuta delle esportazioni italiane (+4,5% all’anno, in media, a partire dal 2012) a fronte di una performance discontinua delle importazioni.

Lo scorso anno le vendite di beni italiani in UK hanno registrato un aumento del 4,7%, ben al di sopra del +2,3% registrato dall’export italiano di beni nel suo complesso. A favorire le esportazioni è stata, in parte, proprio la prospettiva della Brexit: l’incertezza riguardo le modalità di uscita dall’Ue e la possibile introduzione di dazi e barriere non tariffarie in caso di mancato accordo hanno portato consumatori e imprese britannici ad anticipare le importazioni di beni dall’Italia dando luogo a un “effetto scorte” nella prima parte dell’anno.

Se comparato ai principali concorrenti europei, l’andamento dell’export di beni italiani verso il Regno Unito nel 2019 è stato secondo solo a quello della Francia, dove il traino è provenuto dalla crescita a doppia cifra di importanti settori quali altri consumi e mezzi di trasporto; più debole la dinamica per l’export spagnolo e tedesco (Fig. 2). A fare da traino alle nostre esportazioni è stato, invece, l’andamento di chimica (+18,2% rispetto al 2018), a sua volta spinta dalla farmaceutica, altri consumi3 (+13,3%) e tessile e abbigliamento (+10%); sostanzialmente stabili le vendite di meccanica strumentale (-0,9%), primo settore per export verso il Paese.

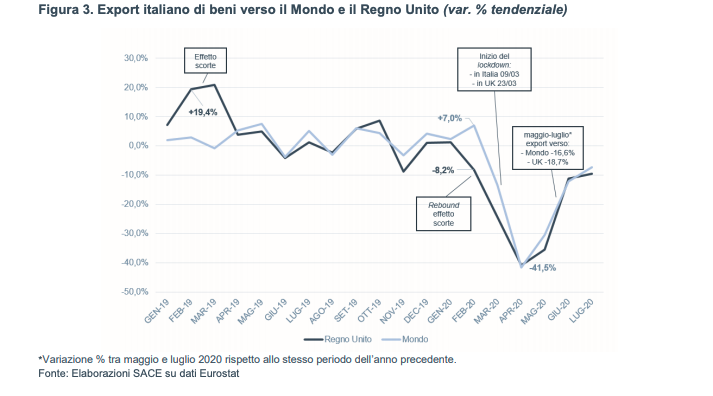

Il quadro macroeconomico è cambiato repentinamente nel 2020 con l’insorgere del virus Covid-19 e la sua rapida diffusione su scala globale. Il periodo di lockdown, le misure di contenimento dei contagi e i blocchi alle attività produttive sia in Italia che nel Regno Unito hanno avuto un forte impatto sulle due economie e, di riflesso, anche sui loro scambi commerciali. Già all’inizio dell’anno, prima della diffusione della pandemia, le esportazioni italiane verso il Regno Unito mostravano una dinamica debole (Fig. 3). In contrasto con l’andamento dell’export italiano verso il mondo, in crescita nei primi due mesi del 2020, le vendite di beni verso Londra hanno infatti registrato una contrazione già a partire da febbraio (-8,2% rispetto allo stesso mese del 2019); tale andamento è da ascriversi a un ritorno delle esportazioni sulla loro dinamica di medio periodo a seguito della crescita anomala registrata nella prima parte del 2019 (supra).

A questo effetto si è poi aggiunto, a partire dal mese di marzo, lo shock economico da Covid-19: il calo della produzione determinato dalla sospensione delle attività economiche non essenziali, dal lato dell’offerta, la contrazione di consumi e investimenti causata dal periodo di isolamento, dal lato della domanda, e l’elevata incertezza hanno determinato forti riduzioni nelle esportazioni di beni italiani sia verso il Regno Unito sia verso il mondo in generale. Il fondo è stato toccato nel mese di aprile, quando le vendite italiane oltreconfine hanno registrato un -41,5% e quelle verso Londra un -40,8%. Nei mesi seguenti, tuttavia, la domanda di Made in Italy complessiva, pur rimanendo in negativo, ha mostrato un avvio di ripresa lievemente più rapido rispetto a quello proveniente dal Regno Unito (tra maggio e luglio la variazione dell’export italiano verso il mondo è stata di oltre 2 punti percentuali superiore rispetto a quella delle vendite verso il Regno Unito). In termini cumulati, nel primo semestre dell’anno le vendite italiane verso Londra si sono contratte del 19,8% rispetto ai primi sei mesi del 2019, mentre le importazioni dal Paese hanno visto un calo del 28,6%; nello stesso periodo, a livello globale, la contrazione di export e import italiani è rimasta relativamente più contenuta (rispettivamente -15,3% e -17,3%).

In termini settoriali, le maggiori contrazioni si sono registrate per i beni di investimento italiani, specie per i mezzi di trasporto che hanno visto un calo del 43% nella prima metà del 2020. Rimane più contenuta la caduta delle vendite di beni intermedi (-15,9%), in parte mitigata dalla minore flessione del settore della chimica (-8,5%). Dinamica simile per i beni di consumo (-15,1%), dove la crescita a doppia cifra del settore altri consumi6 – trainato in larga parte dal rialzo del prezzo dell’oro, bene rifugio per eccellenza – ha attenuato il forte calo di tessile e abbigliamento e prodotti in legno.

In positivo invece le vendite di agricoltura e alimentari che, a fronte di un calo della domanda di bevande dovuta soprattutto all’export di vino, hanno potuto contare sulla domanda stabile di latticini e su quella in crescita di frutta e verdura (sia lavorata che non) e di pasta e prodotti di panetteria. Fortemente in negativo anche le esportazioni verso il Regno Unito dei nostri principali concorrenti europei: il calo è stato del 19,3% per le vendite di beni spagnoli – in linea con l’andamento dell’export Made in Italy, con una dinamica positiva di beni alimentari – mentre le esportazioni francesi e tedesche hanno visto una contrazione ancora maggiore (-30,1% e -23,1% rispettivamente) che ha interessato tutti i raggruppamenti.

Cosa succederebbe all’export italiano in caso di no-deal?

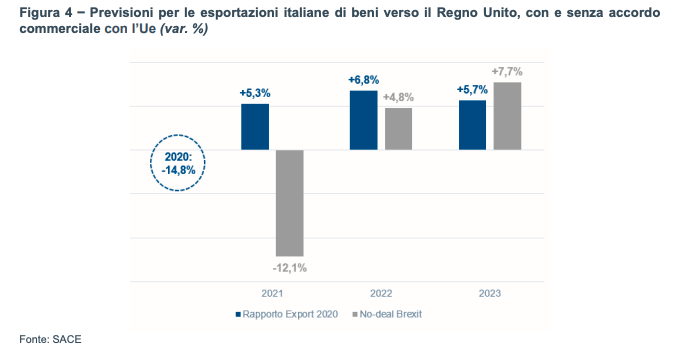

Nel già debole contesto sopra delineato, l’assenza di un accordo commerciale impatterebbe abbastanza gravemente sulle esportazioni italiane verso il Regno Unito. In particolare, nel 2021 le vendite di prodotti italiani anziché crescere del 5,3%7 subirebbero una contrazione del 12,1% a causa delle barriere tariffarie introdotte, della minore domanda interna e del deprezzamento della sterlina (Fig. 4).

Il contesto economico, rispetto a quello immaginato per lo scenario base del Rapporto Export 2020, cambierebbe infatti significativamente. Ci sarebbe quindi l’adozione di un dazio medio sui prodotti europei del 3,3%, senza nessuna nuova barriera non tariffaria (mentre l’Ue introdurrebbe un dazio medio del 3,1% e barriere non tariffarie equivalenti in termini di dazi all’1,4%). Questo provocherebbe un crollo della fiducia a Londra che si ripercuoterebbe sull’andamento del mercato azionario e della produzione industriale anche nei mesi successivi al 1° gennaio 2021, data definitiva uscita di UK dalla Ue. L’indebolimento della sterlina sarebbe consistente, fino a scendere poco sotto la parità (0,96 Euro). Di conseguenza la reazione della Banca d’Inghilterra non potrebbe che essere decisa, con il mantenimento del tasso di riferimento a 0 per l’intero 2021, con un lieve rialzo a partire dall’anno successivo, e un Quantitative Easing aggiuntivo di quasi 90 miliardi di sterline. A questo scenario va aggiunto un altro aspetto non trascurabile: l’incertezza e le difficoltà dell’economia britannica nell’affrontare, dopo solo un anno dall’inizio di una crisi pandemica, un altro possibile shock. Il risultato sul Pil sarebbe di una crescita fortemente ridimensionata per il prossimo anno: rispetto al nostro scenario base, dove si prevedeva un parziale recupero di quanto perso con il Covid-19 con un tasso del +7,3%, l’economia si fermerebbe a +3,7%.

La ripartenza delle vendite di Made in Italy nel mercato britannico sarebbe quindi rimandata al 2022, con una previsione di “perdita” per il valore del nostro export di beni di 3,7 miliardi di euro solo nel 2021. Alla fine dell’orizzonte di previsione, ossia nel 2023, il nostro export verso il paese sarebbe del 16,5% inferiore rispetto allo scenario di base.

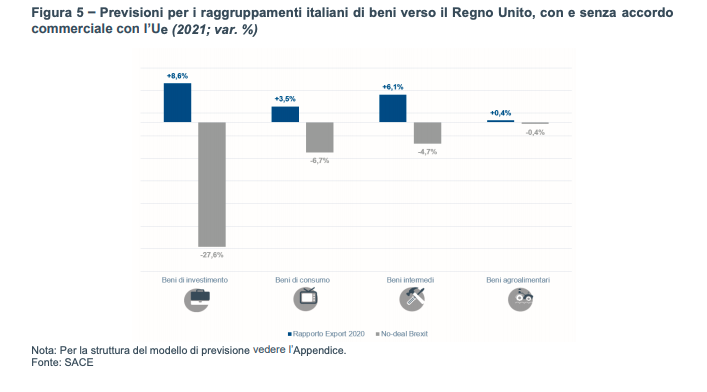

In termini di prodotti Made in Italy i più colpiti sarebbero i beni di investimento (es. meccanica strumentale, mezzi di trasporto, apparecchi elettrici ed elettronici) che nel 2021 registrerebbero una contrazione simile a quella del 2020, pari a -27,6% (Fig. 5). Il contesto economico ipotizzato, caratterizzato da elevata incertezza, colpirebbe in particolare questi prodotti che risentiranno, infatti, del ritardo nelle scelte di consumo e investimento di famiglie e imprese in attesa che il quadro si stabilizzi. Seguono, per impatto, i beni di consumo (-6,7%) e i beni intermedi (-4,7%). Discorso a parte per i prodotti agroalimentari: se da un punto di vista economico, l’effetto negativo è ridotto (-0,4%) anche grazie alla natura di beni essenziali che li contraddistingue, il problema resta l’incognita sulle barriere tariffarie o di diverso tipo che potrebbero essere introdotte.

Non solo l’export di beni sarebbe colpito

Sebbene l’analisi si sia concentrata sugli effetti di una no-deal exit sull’export di beni italiani verso il Regno Unito, questo non sarebbe l’unico ambito a essere colpito in caso di mancato accordo. Italia e UK sono infatti fortemente integrati anche nel commercio di servizi: nel 2019 il Regno Unito rappresentava il quarto mercato di sbocco per l’export italiano di servizi con quasi 9 miliardi di euro, di cui il 43% costituito dal turismo. Nei primi sei mesi del 2020 la pandemia ha drasticamente ridotto i flussi turistici provenienti dall’oltremanica (-67,3% viaggiatori britannici alla frontiera italiana rispetto al primo semestre 201910) e le complicazioni derivanti da un mancato accordo potrebbero deprimerli ulteriormente. Inoltre lo stop alla libera circolazione di persone in caso di hard Brexit, determinerebbe condizioni meno favorevoli per gli oltre 350.000 italiani che risiedono nel Paese e che, all’indomani del referendum sulla Brexit hanno visto le proprie prospettive diventare più precarie. È possibile cogliere alcuni effetti dell’incertezza riguardo le modalità di circolazione delle persone analizzando i dati sui flussi migratori dei cittadini italiani da e verso il Regno Unito: nonostante gli espatri siano di gran lunga maggiori dei rimpatri (rispettivamente 20.546 e 4.668 nel 2018), i primi hanno visto una diminuzione dell’8,6%, in media, tra 2017 e 2018, mentre nello stesso periodo il numero di cittadini italiani rimpatriati è cresciuto del 17,9%.

In uno scenario senza accordo, è plausibile che questo andamento diventi ancora più marcato in risposta a una minore libertà di circolazione tra i due Paesi. Un mancato accordo impatterebbe anche sugli Investimenti diretti esteri italiani nel Paese, che nel 2019 ammontavano a oltre 33 miliardi di euro, e sulla presenza delle imprese italiane operanti oltremanica che nel 2018 constava di una numerosità di 1.953 unità13 . Va altresì ricordato che il Regno Unito è un Paese fortemente integrato nelle Catene Globali del Valore, in particolare con gli altri partner dell’Ue. Oltre il 45% del valore aggiunto importato proviene dai 27 Paesi, pertanto la presenza di barriere potrebbe danneggiare fortemente la domanda inglese, in termini di maggiori costi14 . Tra i fornitori del Regno Unito in termini di valore aggiunto, l’Italia è il sesto al mondo (con una quota del 4%), dopo Stati Uniti, Germania, Cina, Francia e Spagna. In particolare per il settore dell’altra manifattura (che tra gli altri beni comprende gioielli, mobili), il Made in Italy guadagna una posizione (e sale al 6,1%).

La situazione per il Regno Unito sarebbe ulteriormente aggravata dal fatto che molti dei prodotti importati dagli altri paesi europei contengono a loro volta valore aggiunto inglese, che quindi potrebbe essere sottoposto dopo Brexit a un doppio passaggio doganale. Se questa percentuale si attesta circa all’1-1,4% per le principali economie, salta al 14,3% per il Lussemburgo a causa dei servizi finanziari15 . In conclusione, lo shock derivante da una no-deal Brexit avrebbe, dunque, impatti significativi su vari aspetti delle relazioni tra Italia e Regno Unito. Mentre risulta difficile quantificare le conseguenze che un probabile mancato accordo comporterebbe, tra gli altri, sulle scelte di residenza dei cittadini italiani oppure sui flussi legati alle Catene Globali del Valore, le potenziali ripercussioni della libera scelta del popolo inglese sull’export italiano di beni verso Londra sono ben visibili. Tuttavia l’impatto sulle esportazioni complessive di Made in Italy, in un contesto di ripresa economica globale come quello atteso per il 2021, non sembrerebbe troppo gravoso.

Il modello del commercio italiano (Itrade)

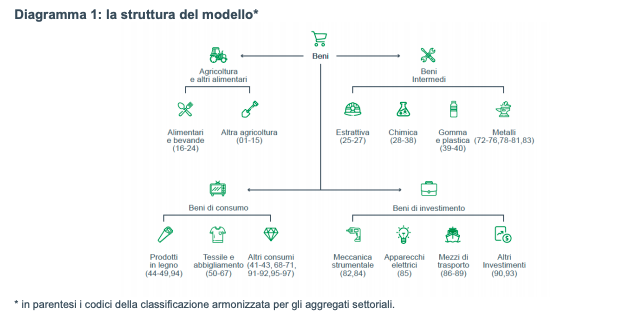

Itrade è un modello bilaterale-settoriale del commercio italiano che permette di esaminare i fattori chiave, nonché le relative dinamiche, che caratterizzano l’andamento delle esportazioni italiane. È basato sul modello di economia globale (Gem) di Oxford Economics (Oe). Il Gem è un modello macroeconometrico trimestrale dove ogni economia ha un modulo specifico che comprende variabili dei prezzi, del reddito, della ricchezza, dei conti pubblici, dei mercati finanziari e del mercato del lavoro. Tali moduli riflettono la diversa interazione delle economie all’interno del sistema globale. Il modulo per l’Italia del Gem è utilizzato da SACE come riferimento per il modello Itrade, sostituendo la singola equazione delle esportazioni di beni con un insieme di equazioni che riguardano l’export di quattro principali raggruppamenti (agricoltura e altri alimentari, beni di consumo, beni intermedi e beni di investimento) verso 68 Paesi. I dati sulle esportazioni italiane di beni sono di fonte Eurostat, disponibili per ogni mese a partire da gennaio 1995 e sono classificati in base al Sistema Armonizzato (Hs). Anche l’equazione per l’export di servizi viene sostituita per tenere conto degli scambi bilaterali. Alla base del modello c’è l’idea che le esportazioni italiane siano determinate dalla crescita della domanda da parte dei partner commerciali e dall’evoluzione dei prezzi relativi (ovvero da cambiamenti della competitività). Questo implica che, in assenza di variazioni di competitività o di fattori esogeni, come sanzioni commerciali e tariffe, le quote di mercato italiane dovrebbero rimanere stabili. Al fine di fornire un’analisi più dettagliata dei flussi di esportazioni di beni, i principali raggruppamenti sono suddivisi in settori. Ad esempio, la chimica e la gomma e plastica sono delle componenti dei beni intermedi (Diagramma 1).

In breve, all’interno di questo dettagliato sistema commerciale:

- le esportazioni italiane sono modellate su base settoriale per 68 partner commerciali;

- gli andamenti settoriali con i partner commerciali più importanti influenzano le esportazioni italiane totali, le quali – a loro volta – impattano su Pil e altre variabili economiche;

- la crescita della domanda nei Paesi di destinazione è l’elemento più importante che influisce sui risultati delle esportazioni italiane, specialmente nel breve periodo;

- anche la competitività di prezzo rientra nelle determinanti dell’export e la sua evoluzione è influenzata dagli sviluppi dell’economia nazionale (salari, occupazione, altri fattori di costo) e dei Paesi partner.