DOVE ANDREMO IN SINTESI

· Il 2021 sarà un anno di ripresa e sarà economicamente migliore del 2020, anche in un contesto di rendimenti attesi in calo

· La politica sarà accomodante e l’inflazione non sembra un problema nel breve periodo

· Oggi non c’è alternativa all’azionario per generare rendimento nel lungo periodo

· Rispetto ai risultati del 2020 il rischio azionario è leggermente ridotto con un leggero sottopeso relativo degli Stati Uniti rispetto all’Europa e degli emergenti

· Le obbligazioni governative hanno prospettive di rendimento molto limitate, ma restano un utile diversificatore nella logica di portafoglio

· Le obbligazioni governative legate all’inflazione hanno in questo momento prospettive di rendimento migliori

· Per quanto riguarda le obbligazioni dei Paesi Emergenti la novità principale è l’inserimento delle obbligazioni cinesi in valuta locale nel piano strategico di lungo termine

· Crediamo che nel contesto attuale ci siano delle opportunità di investimento nonostante le valutazioni alte, da ricercare concentrandoci sul mix di asset da inserire in portafoglio

· La liquidità garantirà margini molto limitati: l’investimento finanziario resta la soluzione migliore per generare ricchezza nel medio termine

L’INFLAZIONE RIMANE LA CHIAVE

Nonostante le forti iniezioni di liquidità l’inflazione non sembra costituire un problema, almeno nel breve termine. La componente ciclica del livello dei prezzi, quella che li mette in relazione con l’andamento economico, non dovrebbe esercitare eccessiva pressione. Con il mercato del lavoro ancora debole è ragionevole pensare che le pressioni salariali non saranno un fattore rilevante almeno per un po’. Tuttavia, alcuni shock dell’offerta – aumento dei prezzi delle materie prime e aumento delle tariffe di trasporto, distruzioni di catene del valore dovute a tensioni politiche – potrebbero mettere pressione sui prezzi. L’aumento dell’inflazione potrebbe porre le banche centrali di fronte alla scelta di accettare un’inflazione più elevata come prezzo della ripresa o anticipare le aspettative per quando la politica monetaria inizierà a normalizzarsi.

Le banche centrali operano secondo diversi mandati. La Bce ha come obiettivo primario il controllo dell’inflazione, mentre la Federal Reserve persegue anche l’obiettivo della crescita economica (e proprio quest’anno la Fed ha dichiarato che questo è il suo focus principale). I mercati finanziari guardano al futuro e basano le attuali valutazioni sul fatto che le banche centrali manterranno i tassi bassi nel medio termine, ma un’impennata delle prospettive di inflazione, prima ancora che del livello dei prezzi, potrebbe creare dubbi sul loro posizionamento nel futuro, con effetti immediati. Questi sono, forse più che mai, mercati guidati dalla politica. Il sostegno della banca centrale, programmi di spesa pubblica senza precedenti, sostegni al mercato del lavoro, potenziali nuove leggi in settori come quello tecnologico e la transizione energetica sono tutti fattori che avranno un impatto significativo sul futuro andamento dei mercati finanziari: croce e delizia degli investitori a partire dal 2021 e oltre.

ALLARGARE I NOSTRI ORIZZONTI, CINA E MONDO EMERGENTE

Ci sono due tendenze che abbiamo voluto esplorare quest’anno e che riteniamo rilevanti per il nostro processo di gestione del portafoglio: l’importanza della Cina per l’economia globale e, soprattutto, per le attività finanziarie e il potenziale dei mercati emergenti di sovraperformare quelli sviluppati. Per molto tempo i mercati emergenti (ME) sono stati considerati una zona marginale del vasto mondo degli investimenti per il peso esercitato nel contesto del sistema finanziario globale: le azioni globali quotate sono valutate circa 60.000 miliardi di dollari, di cui solo 8.000 miliardi fanno parte del mondo definito “emergente”. Si stima che le obbligazioni globali che vengono scambiate sui mercati regolamentati valgano circa 67.000 miliardi di dollari, di cui 9.000 miliardi fanno parte del mondo emergente, in gran parte provenienti dall’apertura del massiccio mercato obbligazionario cinese agli investitori stranieri. Tuttavia, se andiamo a includere anche i bond non scambiati su mercati regolamentati, stando ai dati della Bank of International Settlement, si nota che sono emessi in Cina 15.000 dei 25.000 miliardi di dollari di debito obbligazionario dei mercati emergenti. La maggior parte di questo debito è denominato in valuta locale e si scambia a livello nazionale.

Da quando la Cina consente agli investitori stranieri di detenere obbligazioni denominate in Yuan, possiamo dire che il peso del debito emergente nel contesto del sistema dei mercati globali sta crescendo in modo decisivo. Le obbligazioni cinesi, in particolare i titoli di stato e le obbligazioni bancarie pubbliche, sono sempre più importanti in molti benchmark obbligazionari. In un solo anno, le obbligazioni denominate in Yuan sono diventate la terza più grande allocazione nell’indice di riferimento globale per il reddito fisso (il Bloomberg Barclays Global Aggregate Index). È probabile che questa tendenza attirerà sempre più flussi di investimento su questa asset class. Le obbligazioni cinesi offrono vantaggi sia in termini di rendimento sia di diversificazione. I rendimenti delle obbligazioni cinesi tendono a posizionarsi tra quelli dei mercati sviluppati e quelli dei mercati emergenti, e storicamente hanno mostrato una correlazione relativamente bassa con le obbligazioni governative dei paesi sviluppati.

Dato il basso rendimento atteso dalle obbligazioni sovrane dei paesi sviluppati, non sorprende che gli investitori guardino al 3% offerto dalle obbligazioni cinesi con un certo interesse. Storicamente, la volatilità è stata bassa e le obbligazioni cinesi hanno offerto anche uno spunto di diversificazione rispetto alle asset class tradizionali, basandosi su una politica economica e monetaria non necessariamente sincronizzata a quella dei paesi occidentali. Ci sono chiare ragioni per essere cauti riguardo a questo investimento: controlli sui capitali ancora molto stringenti, un ambiente finanziario fortemente legato alla politica, la mancanza di un’infrastruttura finanziaria completamente sviluppata per supportare la negoziazione di obbligazioni, per citarne solo alcuni. Anche considerando tutti questi aspetti, si tratta di una asset class sempre più importante e per questo abbiamo deciso di dedicarle un’attenzione particolare nel nostro processo di asset allocation strategica. Per quanto riguarda l’azionario, un aumento del peso degli asset cinesi è meno convincente.

I mercati azionari cinesi sono essenzialmente divisi in due: azioni quotate nei centri finanziari locali (onshore) e azioni quotate off-shore. Queste ultime rappresentano già una parte importante degli indici azionari emergenti, mentre le azioni onshore vengono lentamente integrate nei benchmark internazionali. Entrambi gli indici continuano a mantenere un profilo molto volatile. In questa fase, il consenso è stato abbastanza unanime nel prevedere un ottimo 2021 per i mercati emergenti. I normali fattori macro che avvantaggiano questa asset class sono tutti presenti: dollaro debole, ripresa economica, prezzi delle materie prime stabili o in aumento. A lungo termine, sembra estremamente probabile che una grande fetta dell’attività economica proverrà da paesi etichettati come “emergenti”.

In conclusione, dato che gli asset emergenti rappresentano un’alternativa più economica alle obbligazioni e alle azioni dei paesi sviluppati ma i rendimenti attesi sono tutt’altro che stratosferici, nel nostro processo di asset allocation strategica di quest’anno abbiamo valutato con maggiore attenzione e maggiore granularità sia le obbligazioni emergenti (cinesi) in valuta locale sia l’azionario emergente. Questo tipo di valutazione ci permette di guardare con maggiore fiducia a questi asset che, nel medio periodo, se riterremo che sia conveniente per gli investitori, potranno ricoprire un ruolo più importante nei portafogli.

COSA PUÒ ASPETTARSI L’INVESTITORE PER IL 2021

Se guardiamo al 2021 possiamo prevedere una dinamica di rimbalzo sull’onda della campagna vaccinale, delle politiche dei governi e della crescita economica. La sanità rimarrà indubbiamente in primo piano e al centro dell’attenzione degli investitori, con l’efficacia dei vaccini e la velocità della loro distribuzione al primo posto tra le preoccupazioni economiche globali. Per il momento, le valutazioni delle azioni suggeriscono che gli investitori stanno scontando una rapida ripresa. Ciò implica non solo che il vaccino sarà efficace, ma che i programmi di vaccinazione saranno effettivamente implementati nei paesi con il maggiore impatto sulla crescita economica globale. Il consenso, in generale, è che l’estate vedrà sia un’ampia distribuzione di vaccini sia tassi di trasmissione stagionalmente bassi, consentendo alle economie di tornare sulla buona strada.

Le decisioni delle banche centrali saranno fondamentali. In situazioni come questa, i banchieri centrali sono i migliori amici degli investitori. Queste istituzioni cercheranno in tutti i modi di non discostarsi dalla propria posizione accomodante, anche nel contesto di una forte ripresa economica. L’inflazione è l’elefante nella stanza che potrebbe contraddire questa narrativa, ma le recenti dinamiche economiche e il recente cambiamento nel mandato della Fed, che ha messo la crescita economica al primo posto rispetto al controllo dell’inflazione, ci suggeriscono tre considerazioni chiave.

L’inflazione rimarrà contenuta nel 2021. Sebbene permanga la possibilità di vedere un’inflazione più elevata in futuro, non pensiamo che rappresenti un rischio significativo per la nostra posizione attuale. Anche se i prezzi dovessero crescere più del previsto, riteniamo che l’inflazione sarà prociclica, cioè non farà deragliare la crescita economica né influenzerà in modo significativo le correlazioni all’interno del nostro quadro multi-asset. Anche in un contesto di inflazione superiore alle attese, le banche centrali reagiranno in modo meno deciso all’aumento dei prezzi di quanto non abbiano fatto in passato. Ciò significa che la politica monetaria rimarrà accomodante, almeno nel breve e medio termine.

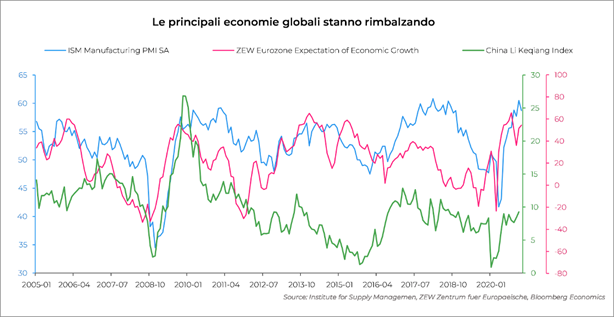

Dopo le recessioni a cui abbiamo assistito in passato, si è sempre verificato un rimbalzo economico che ha consentito agli asset rischiosi e ciclici di sovraperformare. Oggi i principali indicatori, sia di crescita sia di liquidità, confermano ampiamente la narrativa del rimbalzo. Il commercio globale è già tornato ai livelli pre Covid-19 e la produzione industriale è in ripresa. Anche i PMI sono costantemente al di sopra di 50: tutti segnali di un processo di espansione economica sottostante. Anche se queste aspettative sono mitigate dalla realtà, il 2021 si preannuncia come un anno al di sopra della media in termini di performance economica.

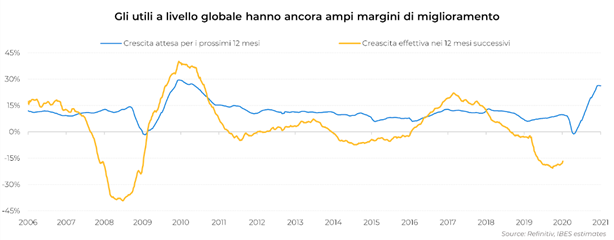

In definitiva, la nostra opinione prevalente per il 2021 è che c’è poco da guadagnare nello scommettere contro la ripresa. Ovviamente le azioni restano care in alcune aree e vulnerabili a correzioni di breve termine, ma le accelerazioni degli utili e l’abbondante liquidità suggeriscono che eventuali ribassi saranno limitati. La dinamica “non c’è alternativa all’azionario” (TINA) resterà attuale: gli strumenti di liquidità non garantiranno nei prossimi anni sufficienti garanzie di redditività. Per questo riteniamo che la scelta di investire resti la via maestra per gli investitori e sia certamente preferibile a tenere fermo il proprio capitale.

Scopri di più su Moneyfarm