Chi si ricorda della Brexit? Negli scorsi mesi, con il mondo sotto il giogo della pandemia e della recessione, il negoziato per il divorzio del Regno Unito dall’Unione Europea è passato comprensibilmente in secondo piano.

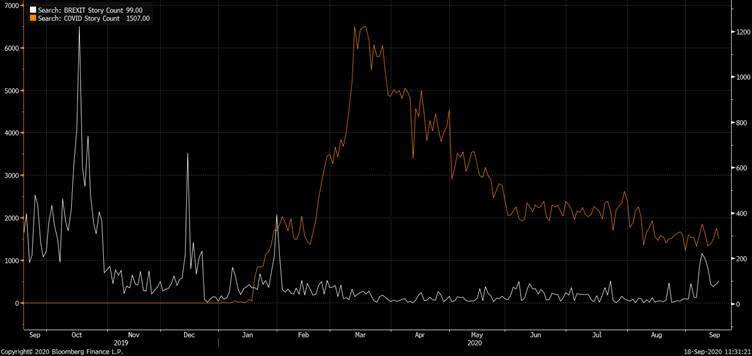

Ci eravamo lasciati a gennaio con le prospettive di una trattativa che avevamo preannunciato molto difficile, con le parti in causa che partivano da posizioni inconciliabili su temi chiave. Con l’avvento della pandemia l’attenzione è completamente scemata, come si può notare da questo grafico che paragona il numero delle news sul Covid (arancio) con quelle sulla Brexit (bianco).

Insomma, l’attenzione dell’opinione pubblica e dei mercati è stata cannibalizzata da altri temi, ma ciò non vuol dire che il tema Brexit non sia più rilevante. Ricordiamo che le due parti hanno tempo fino a fine anno per trovare un accordo, in caso l’accordo non si trovasse il Regno Unito uscirebbe dall’Unione Europea in modo unilaterale senza garantirsi un accesso privilegiato al mercato unico. Questa prospettiva, secondo gli analisti, sarebbe stata causa di un gran numero di conseguenze economiche e logistiche negative per moltissimi settori, vista anche la grande integrazione delle catene del valore sulle due sponde della Manica. A poche settimane dalla fine dell’anno, siamo più vicini a un accordo? Difficile a dirsi. Le parti in causa da un lato si dicono fiduciose che dei progressi possano essere fatti, dall’altro, in un esercizio di realismo, cominciano a preparare l’opinione pubblica all’eventualità di un no deal e a mettere in piedi le infrastrutture necessarie per un’eventuale uscita senza accordo, senza risparmiare iniziative apertamente ostili.

SI VIS PACEM, PARA BELLUM

Il primo ministro britannico Boris Johnson ha infiammato la trattativa proponendo al parlamento una legge che revocherebbe unilateralmente parte dell’accordo siglato con l’Ue a ottobre. La modifica si riferisce alla questione dell’Irlanda del Nord, il tema più controverso della Brexit, ovvero come gestire il problema del confine terrestre del Regno Unito con l’Ue nell’isola d’Irlanda. L’Ue ha risposto perentoriamente minacciando azioni legali e facendo uscire sui media l’indiscrezione che starebbe preparando un piano per impedire alle case di compensazione della City di Londra di gestire affari provenienti dall’Europa: questa misura potrebbe costare al Regno Unito migliaia di posti di lavoro oltre a far gravare costi aggiuntivi su molte aziende che operano nella City.

La mossa di Johnson è probabilmente una tattica per rafforzare la propria posizione negoziale sottolineando la volontà della Gran Bretagna di uscire dalla fase di transizione anche senza un accordo, qualora ciò si rivelasse necessario. Ma quello che è certo è che l’azzardo è costato molto politicamente, sia per quanto riguarda la relazione con i negoziatori Ue – creando il precedente dello stralcio di accordi presi in precedenza – sia sul fronte interno, con il governo costretto a scendere a compromessi con gruppi di parlamentari più moderati.

Ora nessuno può escludere che queste non siano delle tattiche di negoziazione – si vis pacem, para bellum (se vuoi ottenere la pace preparati alla guerra) – ma raggiungere un accordo commerciale resta complesso. Il primo tema su cui esiste ancora una distanza è quello degli aiuti di stato, una delle maggiori impronte dell’approccio britannico al libero mercato presente nella legislazione europea. Oggi per assurdo è proprio Londra a volere maggiore libertà di intervenire nell’economia, senza dover sottoporre alle istituzioni Ue le sue decisioni di politica economica.

C’è poi l’antica disputa sul diritto di pesca nella manica. Su entrambi questi punti le diplomazie, che lavorano senza proclami, stanno raggiungendo dei compromessi ma il tempo stringe. Nonostante tutte queste difficoltà, il risultato che riteniamo più probabile resta il raggiungimento un qualche tipo di accordo, soprattutto perché l’interesse economico di entrambe le parti punta in quella direzione. Ma questo modo di ragionare, fino a ora, non ha aiutato molto nel predire l’evolversi degli eventi.

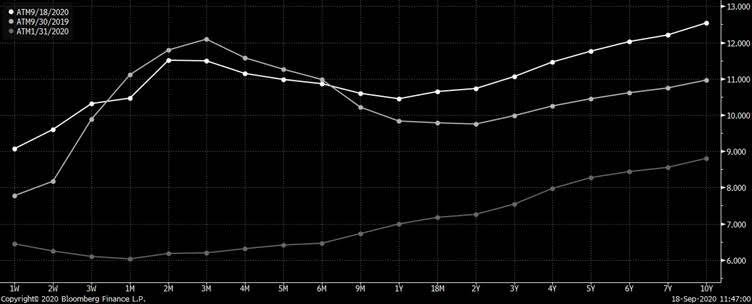

Anche il risultato delle elezioni Usa si intreccia probabilmente con la trattativa, con Biden che ha annunciato che non firmerà un accordo commerciale con il Regno Unito se la Brexit creerà problemi per la pace in Irlanda del Nord. Insomma, in uno scenario aperto a molte soluzioni l’incertezza si esprime sulla volatilità implicita della sterlina (l’asset maggiormente impattato dalla Brexit), in crescita da qui alla fine dell’anno e sugli stessi livelli dello scorso inverno, quando la Brexit era sulle prime pagine di tutti i giornali. Questo vuol dire che, nonostante l’opinione pubblica non presti attenzione, i mercati stanno riaccendendo i riflettori sul tema.

CONSEGUENZE SUI PORTAFOGLI

Il nostro punto di vista è che un’eventuale uscita senza accordo rappresenterebbe principalmente un rischio specifico per gli asset britannici e, in uno scenario estremo, un rischio per la tenuta politica dell’Ue (che in tempi normali si sarebbe abbattuto sugli spread dei titoli di stato periferici dell’Eurozona). Nel contesto attuale entrambi i rischi sono sfumati dalla recessione globale, che potrebbe diluire gli effetti specifici anche di una Brexit dura, almeno nel breve. Tuttavia, non si può escludere che questo fattore guadagni rilevanza nelle prossime settimane tra le preoccupazioni degli operatori causando volatilità su alcune asset class. Per quanto riguarda i portafogli, crediamo che il nostro approccio diversificato contribuirà a tenere sotto controllo questo fattore di rischio.