Con i suoi 740milioni di abitanti, il Vecchio continente resta una delle arene cardine in cui giocare la partita per la supremazia del device vincente. Anche se i dati degli ultimi anni fotografano una flessione, la ricchezza media ha permesso nel 2024 ai produttori di piazzare ben 41 milioni di smartphone con un prezzo di listino pari o superiore agli 800 euro. Ma come va invece il 2025? Chi accelera e chi rallenta nella corsa per la supremazia?

IL RALLENTAMENTO COLPA DELLE NUOVE REGOLE EUROPEE?

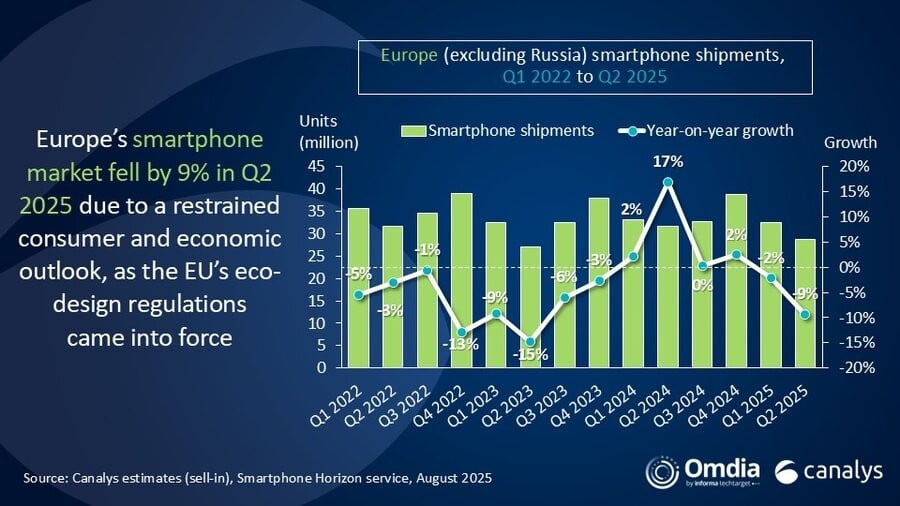

Nel periodo intercorso tra aprile e giugno, secondo le analisi di Canalys, nel Vecchio continente complessivamente si sarebbero venduti 28,7 milioni di smartphone, con una flessione importante, del 9,1%, sul medesimo periodo del 2024. Tradizionalmente la metà d’anno è sempre un periodo difficile, considerato che le vere novità arrivano solo nella seconda parte quando le feste invernali trainano i consumi, ma quest’anno il rallentamento è considerevole.

A tal punto che alcuni analisti puntano il dito contro le nuove regole dell’Unione Europea sulle etichette e sulle certificazioni energetiche colpevoli di avere escluso alcuni dispositivi molto popolari nei mercati asiatici e in quello nordamericano.

SMARTPHONE, CHI SALE E CHI SCENDE

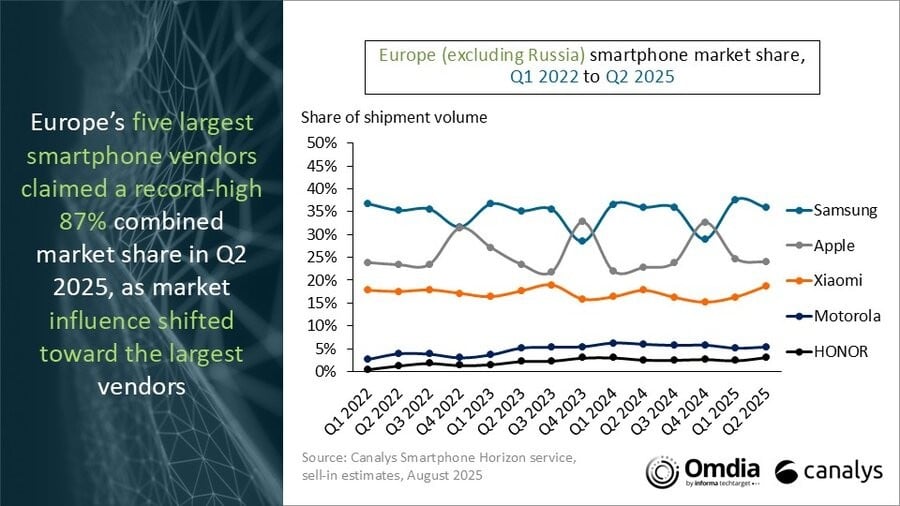

Il rallentamento del mercato intacca anche le vendite dei due colossi che continuano a spartirsi le quote maggiori. Resta al vertice Samsung con 10,3 milioni di unità vendute, ma deve fare i conti con un calo del 10% netto in meno rispetto all’anno scorso. Segue Apple, che ha piazzato circa 7 milioni di iPhone (per la precisione 6,9), in calo su base annua che equivale al 4%.

A riservare sorprese è il terzo brand classificato, nonché il primo delle numerose Case cinesi in lizza: Xiaomi che con 5,4 milioni di smartphone contrappone a un calo del 4% un balzo tutto italiano (il mercato principe) del 50% in un solo anno. Molto male Motorola (nelle mani dei cinesi di Lenovo), che crolla del 18%, mentre Honor avanza dell’11%. Le due società hanno venduto rispettivamente 1,5 e 0,9 milioni di smartphone. La top 5 rappresenta da sola la quasi totalità del mercato europeo: oltre l’87 per cento delle vendite.

|

Europe (excluding Russia) smartphone shipments and annual growth |

|||||

|

Vendor |

Q2 2025 |

Q2 2025 |

Q2 2024 |

Q2 2024 |

Annual |

|

Samsung |

10.3 |

36% |

11.3 |

36% |

-10% |

|

Apple |

6.9 |

24% |

7.2 |

23% |

-4% |

|

Xiaomi |

5.4 |

19% |

5.6 |

18% |

-4% |

|

Motorola |

1.5 |

5% |

1.9 |

6% |

-18% |

|

HONOR |

0.9 |

3% |

0.8 |

3% |

11% |

|

Others |

3.7 |

13% |

4.8 |

15% |

-22% |

|

Total |

28.7 |

100% |

31.6 |

100% |

-9% |

|

|

|

|

|||

|

Note: percentages may not add up to 100% due to rounding |

|||||