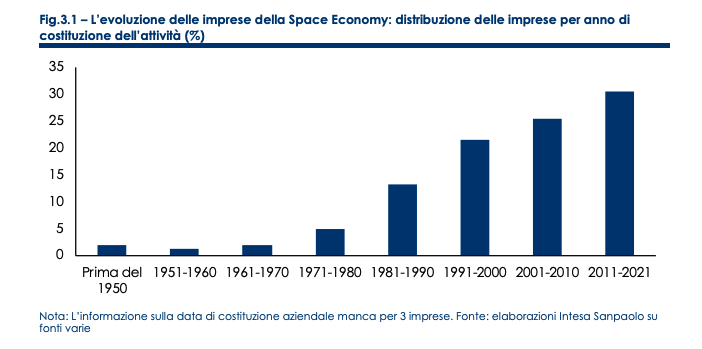

A partire dalle diverse fonti descritte sono state individuate 286 imprese della filiera della Space Economy in Italia. Una prima analisi sulla data di costituzione delle aziende in esame ci permette di fotografare come il fenomeno della Space Economy abbia avuto un’accelerazione negli ultimi anni, con lo sviluppo di nuove tecnologie, l’applicazione dei servizi spaziali a più ambiti di applicazione e la riduzione dei costi che ha permesso a più operatori di accedere su questo mercato. Oltre il 50% delle imprese è nato a partire dai primi anni Duemila, e in particolare oltre il 30% dei player mappati è stato creato negli ultimi 10 anni a conferma del crescente ruolo ed interesse che il settore sta creando.

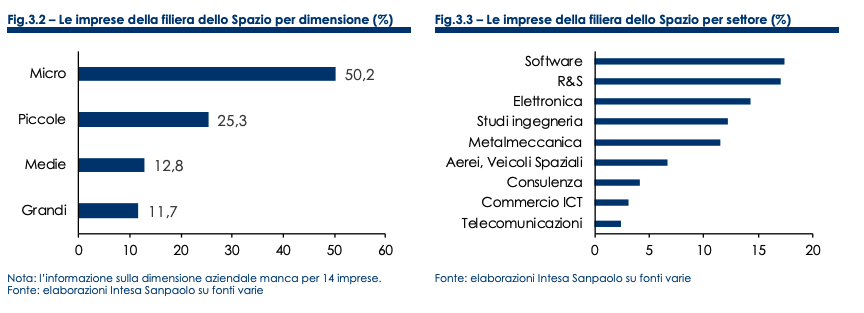

L’analisi per dimensione aziendale evidenzia la presenza di un tessuto produttivo altamente parcellizzato e dominato da attori di dimensioni più piccole. Oltre il 50% dei soggetti mappati è infatti una micro-impresa, con un fatturato cioè inferiore ai 2 milioni di euro nel 2019. Un quarto dei soggetti ha invece piccole dimensioni (tra 2 e 10 milioni di euro), mentre le medie imprese (tra 10 e 50 milioni) rappresentano il 12,8% dei soggetti. Il 12% circa delle imprese del campione è invece una grande impresa, con un ruolo di primo piano dei big player del settore aerospaziale, come Leonardo S.p.A, leader anche nelle tecnologie dello spazio e della difesa, o Avio SpA, specializzata nella progettazione, sviluppo e produzione di lanciatori spaziali tra cui VEGA, il lanciatore satellitare dell’ESA (European Space Agency), utilizzato per portare carichi leggeri in orbita terrestre bassa. Tra le grandi aziende del settore compaiono anche OHB Italia e Thales Alenia Space, joint venture tra Thales e Leonardo. Thales Alenia Space realizza sistemi ed equipaggiamenti per le telecomunicazioni spaziali, navigazione satellitare, osservazione della Terra, contribuendo alla realizzazione di otre il 50% dei moduli pressurizzati della Stazione Spaziale Internazionale. OHB Italia, parte del gruppo OHB SE, con sede a Brema, è leader nel mercato della progettazione, sviluppo ed integrazione dei sistemi spaziali.

Tra le grandi imprese, in una logica di filiera allargata, sono presenti anche big player del settore dell’elettronica, come STMicroelectrocnics, che sviluppa tecnologie abilitanti per il settore, o imprese di settori diversi che collaborano a progetti europei di ampio respiro, dedicati allo sviluppo di nuovi materiali, come ad esempio Dallara, azienda specializzata nel settore auto, che è diventata fornitrice di SPACE X. Troviamo anche alcuni grandi imprese di consulenza, sia per la progettazione di soluzioni software e ICT, sia per sostenere i processi di scale-up delle start-up del settore.

L’analisi per settore evidenzia una quota più elevata di imprese specializzate nella Produzione di Software (17,3%). Si tratta di player che progettano soluzioni ICT per gestire situazioni complesse o che sviluppano sistemi intelligenti sempre connessi, che possono trovare applicazione anche nell’ambito dell’economia spaziale. Rientrano in questa categoria anche quelle aziende che rielaborano i dati forniti dai satelliti in orbita o quelle specializzate nei servizi di cybersecurity, un segmento che si sta rivelando sempre più importante, in considerazione del ruolo geopolitico che lo Spazio sta assumendo.

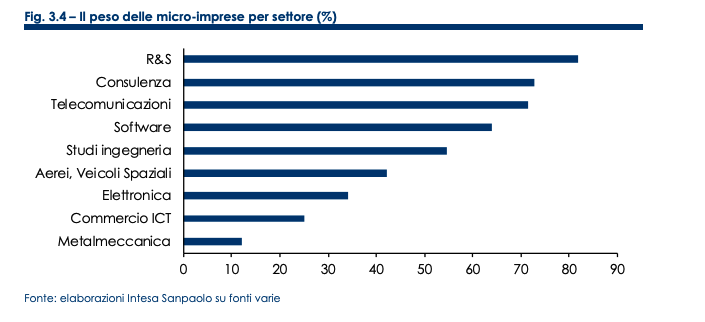

L’innovazione è un fattore imprescindibile nel settore dello Spazio, per cui non stupisce il peso delle imprese del settore della R&S nella filiera spaziale (17%). All’interno di questa categoria si trovano produttori di satelliti e/o sistemi ingegneristici complessi, così come attori specializzati nell’attività dell’Osservazione della Terra. Il 14% delle imprese è attivo nel settore dell’Elettronica, con un peso più rilevante per i produttori di apparecchiature per telecomunicazioni e per strumenti di navigazione e misurazione, mentre il 12% è specializzato nelle attività degli Studi di Ingegneria, confermando il peso che le attività di consulenza ad alto valore aggiunto rivestono per lo sviluppo del settore. Non mancano imprese della filiera della Metalmeccanica, che includono sia soggetti specializzati nella fase a monte della catena del valore (8%, lavorazione dei metalli), dedicati alla realizzazione e/o lavorazione di materiali ad hoc per reggere le condizioni extra atmosfera terrestre, e alcuni a valle, specializzati sia nella produzione di macchinari che di componentistica per l’industria aerospaziale (3,5%). Solo il 6,6% delle imprese mappate ha come Ateco il codice specifico per la produzione di Aerei e Veicoli spaziali, confermando il limite che questa classificazione ha nel mappare un settore così articolato, dove emerge una forte interconnessione tra comparti diversi. La filiera italiana comprende anche imprese specializzate nel settore delle Telecomunicazioni satellitari, che offrono servizi di terra per la ricezione dei dati satellitari, dalle infrastrutture alle tecnologie per favorire la connettività globale.

È interessante osservare come rientrino nella mappatura della filiera, in una logica allargata, anche alcuni player di settori molto lontani apparentemente dal mondo dello Spazio, come alcune imprese dell’Agri-food, che partecipano a programmi Horizon 2020 nell’ambito della ricerca volta al mitigamento del cambiamento climatico e che beneficiano delle tecnologie spaziali per la sua realizzazione. Anche lo sviluppo dell’agricoltura 4.0, l’utilizzo cioè dei dati satellitari per una migliore gestione delle risorse e una maggiore resa delle coltivazioni, può essere considerato in parte afferente al mondo della Space Economy. Nel settore Tessile e dell’Abbigliamento, sono presenti anche in Italia alcuni esempi di produttori di tute e caschi per gli astronauti. In questo campo le prospettive di crescita sono interessanti, legate al possibile sviluppo del turismo spaziale e la richiesta crescente di equipaggiamenti adeguati per i nuovi viaggiatori. È però interessante sottolineare, sempre nell’ambito del settore tessile, anche la ricerca di materiali sempre più tecnologicamente avanzati. La NASA ad esempio sta lavorando a un nuovo modello di tuta spaziale per le operazioni fuori dalle stazioni spaziali, realizzata con nuovi materiali, capace di autoripararsi e “intelligente”, grazie alla presenza di sensori. Interconnessioni esistono anche tra attività dello Spazio e Automotive, con lo sviluppo di nuovi materiali e la ricerca di nuove soluzioni per i motori e la propulsione. L’analisi per settore e dimensione evidenzia come il peso delle imprese più piccole (inferiore a 2 milioni di euro) sia prevalente nella maggior parte dei settori della filiera, con valori più elevati per le imprese della R&S, dove la quota di micro-imprese è superiore all’80%. Anche nei settori della Consulenza, delle Telecomunicazioni, della produzione di Software e degli studi di ingegneria, il peso degli attori più piccoli è prevalente. Risulta invece più contenuto il peso delle piccole imprese nella filiera della Metalmeccanica, dove è più probabile avere collaborazioni con il mondo della Space Economy tra i player più grandi, maggiormente diversificati e strutturati per investimenti diversi.

L’analisi della filiera per settore e dimensione offre alcuni interessanti spunti di riflessione. Innanzitutto, emerge la “completezza” della filiera italiana, con la presenza sia di produttori di veicoli spaziali, lanciatori e satelliti, che di player specializzati in servizi ad alto valore aggiunto a completamento dell’offerta produttiva del settore. Emerge inoltre la presenza di nicchie produttive altamente specializzate e tecnologicamente avanzate che offrono soluzioni personalizzate e all’avanguardia, affiancate da alcuni grandi player, integrati e con un’offerta altamente diversificata.

Un altro aspetto che risulta dalla fotografia dei principali settori coinvolti nella Space Economy, e che conferma anche l’analisi emersa dalla partecipazione italiana ai programmi Horizon 2020 è la forte multidisciplinarietà che caratterizza la filiera: la Space Economy è infatti un mondo in cui convivono una molteplicità di attività differenti. Questo elemento di commistione tra settori e specializzazioni produttive favorisce anche la collaborazione tra i diversi soggetti, spinti a lavorare congiuntamente mettendo a fattor comune le proprie conoscenze e competenze.

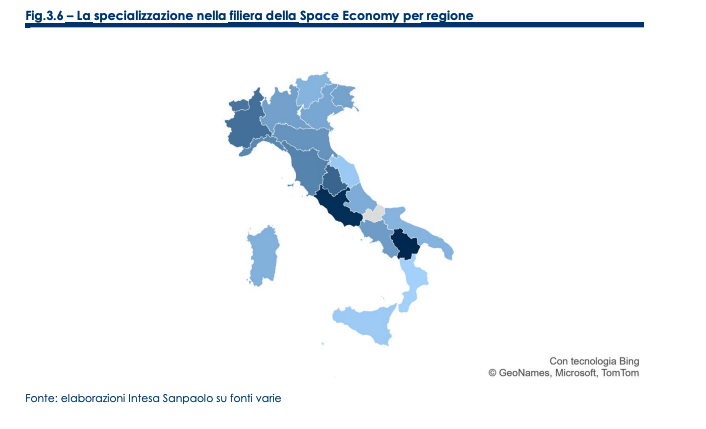

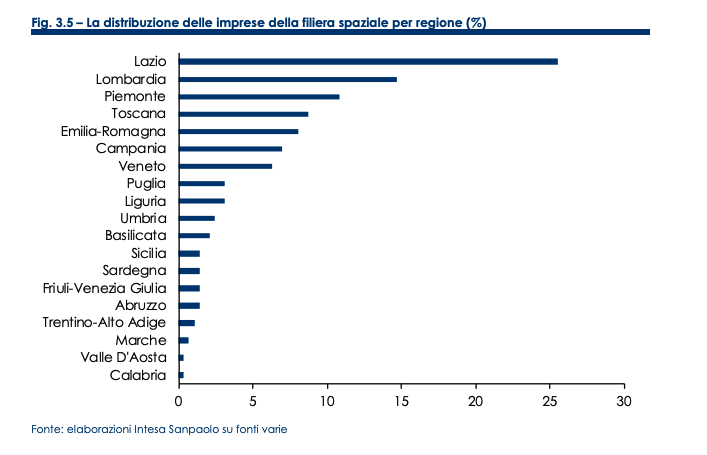

Un ulteriore approfondimento riguarda la localizzazione geografica dei player della filiera spaziale italiana. Oltre la metà delle imprese della filiera è localizzata in 3 regioni: Lazio, con una presenza del 25,5%, Lombardia (14,7%) e Piemonte (10,8%), confermando il ruolo che il settore aerospaziale riveste in questi territori, sedi di 3 rilevanti poli tecnologici aerospaziali. Nello specifico le aziende sono presenti prevalentemente nei 3 capoluoghi, a Roma si trovano 70 soggetti, a Torino 30 e a Milano 23. Seguono con una quota intorno all’8% Toscana, con un primo piano delle provincie di Pisa e Livorno, ed Emilia-Romagna, dove emerge Modena. In sesta posizione si colloca la Campania, con una quota del 7%, seguita dal Veneto (6,3%).

Rapportando la quota delle imprese spaziali a livello regionale sulla quota delle imprese totali per territorio è possibile calcolare un indice di specializzazione geografico, relativamente alla filiera dello spazio. Nella figura 3.6 le 20 regioni italiane sono colorate in base al livello di specializzazione: ad un livello più elevato dell’indice corrisponde un maggiore grado di specializzazione produttiva. Due regioni spiccano su tutti: Lazio, che conferma il ruolo di primo piano che questa filiera riveste sul territorio, e Basilicata, dove sono presenti alcuni importanti player, nonché una delle sedi dell’ASI. Altre 5 regioni emergono per la loro specializzazione: Umbria, Piemonte, Valle d’Aosta, Toscana e Liguria.