Nella guerra dei dazi tra Stati Uniti e Cina, lo scorso fine settimana Donald Trump ha disilluso le attese di quell’accordo imminente, che i mercati si aspettavano per venerdì 10 maggio dalla negoziazione con la delegazione cinese recatasi a Washington. L’iniziale reazione positiva delle borse americane alla possibile intesa è stata subito bruciata da un calo dei principali listini azionari: il Dow Jones ha perso 470 punti a inizio settimana, lo S&P500 l’1,9 per cento.

La possibilità di un’ulteriore escalation spaventa le imprese statunitensi perché molte sono fortemente esposte sul mercato cinese. Alcune hanno in Cina un mercato enorme, dove si realizzano percentuali molto elevate dei ricavi totali. È il caso di Apple (30 per cento dei ricavi in Cina e lunedì ha perso il 2 per cento) e di Nvidia (-3,4 per cento), ma anche dei fornitori e distributori di semiconduttori, come Broadcom, Micron Technology o Intel, che secondo un elenco compilato di recente da Hsbc sono il settore più sensibile ai dazi. Altre imprese invece si riforniscono in gran parte da fornitori cinesi o localizzati in Cina (come i grandi retailer) e pertanto dovranno fare i conti con un aumento dei costi di produzione. Secondo gran parte degli analisti, il perdurare delle tensioni o il loro peggioramento porterebbe danni ingenti a molti settori industriali, soprattutto high tech, oltre che a tutti i consumatori statunitensi sui quali ricade, a valle, l’aumento dei costi di produzione.

I CALCOLI DI TRUMP

Se questa guerra è così costosa per le famiglie e le imprese statunitensi, perché Trump persevera? Da un lato, pare che gli stessi cinesi a pochi giorni dall’incontro di Washington abbiano ridefinito i termini della loro adesione a un accordo, spingendo il presidente Usa ad annunciare nuovi aumenti di dazi. Ciascuno scommette sulla maggior debolezza e vulnerabilità dell’altro.

Dai dati sul rallentamento della crescita cinese, Trump deduce che per ora i dazi sulle importazioni siano stati sopportati dalle imprese cinesi, ma sbaglia. I dati mostrano che finora a pagare gran parte del costo sono stati i consumatori e le imprese americane; e che i produttori cinesi non hanno ridotto i prezzi pur di mantenere un certo volume di export. Questo effetto contraddice le previsioni della teoria della politica commerciale, secondo la quale un paese grande come gli Stati Uniti può far diminuire il prezzo internazionale attraverso una riduzione delle proprie importazioni. Tuttavia, la Cina ha grande sovraccapacità produttiva in molti settori, pertanto esprime una curva di offerta di esportazioni (quasi) perfettamente elastica e anche col passare del tempo è poco probabile che i produttori cinesi riducano spontaneamente i margini. Inoltre, le importazioni cinesi dagli Stati Uniti sono diminuite molto di più di quanto non lo siano quelle statunitensi dalla Cina. Ciò significa che Pechino si è organizzata per ridurre la propria dipendenza dagli Stati Uniti, mentre i settori statunitensi più dipendenti dall’import cinese no, almeno per ora. Di conseguenza, il disavanzo americano nei confronti della Cina non si riduce, aumentano i costi di produzione e i prezzi al consumo e le borse crollano.

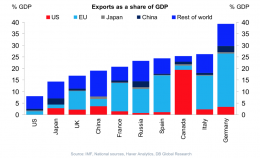

È anche vero, però, che il peso del commercio estero sul Pil è molto più grande in Cina che negli Stati Uniti, paese ancora abbastanza “chiuso”. Di conseguenza, gli effetti della guerra commerciale sulla crescita potrebbero essere molto maggiori in Cina che negli Stati Uniti. Tuttavia, se in media il commercio estero rappresenta solo il 14 per cento della produzione statunitense, alcuni settori sono molto esposti, compreso il settore auto e alcuni comparti agricoli, che sono molto importanti ai fini elettorali per la dimensione dell’indotto e dell’occupazione. Se l’obiettivo politico di Trump è riportare o mantenere in casa alcuni settori produttivi, dovrà compensare i danni loro inflitti (magari col gettito dei dazi) e convincerli che col tempo i benefici promessi arriveranno davvero. Per questo, insiste nel voler costringere la Cina ad aumentare l’import di alcuni beni dagli Stati Uniti, tra cui guarda caso la soia, di cui il colosso asiatico è già primo importatore.

Figura 1

LE RITORSIONI POSSIBILI

Un’ulteriore escalation della guerra commerciale ne aumenterebbe i costi già elevati, sopportati finora dalle famiglie e imprese statunitensi, senza benefici certi. Ma già solo l’annuncio di un aumento dei dazi ha prodotto scompiglio nelle borse. Alla metà degli anni Novanta, l’annuncio di dazi sull’import di auto di lusso dal Giappone spinse i giapponesi a ridurre gli acquisiti di titoli del Tesoro americano. L’aumento temporaneo dei tassi di interesse che ne seguì fece capire la portata degli effetti ritorsivi e alla fine quei dazi non furono approvati. Oggi è vero che alla Cina conviene arrivare a un accordo col suo partner commerciale più grande, ma potrebbe mettere in atto misure ritorsive di vario tipo, che Trump finora ha sottovalutato.

Articolo pubblicato su lavoce.info