Il Piano europeo per regolamentare la tecnofinanza arriverà nel primo scorcio del 2018 per aiutare a creare un mercato unico del digitale. Dall’indagine conoscitiva di fine 2017 della Banca d’Italia emerge invece una limitata portata degli investimenti nel nostro paese dovuta all’onerosità degli investimenti e all’incertezza del quadro regolamentare

Recuperare il tempo perduto. È questo il mantra che anima l’azione della Commissione europea in questo 2018 nel settore del Fintech. Il Piano europeo per regolamentare la tecnofinanza rivelato dal Financial Times che prevede una sorta di “patentino” per accreditare gli attori del settore ma soprattutto il programma di rimozione degli ostacoli che si frappongono al pieno operare delle piattaforme di crowdfunding per arrivare a realizzare un mercato unico del digitale, come ha chiarito il vicepresidente della Commissione europea Valdis Dombrovskis al quotidiano finanziario, sono gli obiettivi che Bruxelles si è posta per quest’anno. L’idea è quella di arrivare competere con Stati Uniti e paesi asiatici sul podio mondiale della finanza tecnologica. L’Europa dispone di hub importanti a Parigi, Berlino e Stoccolma, ma soprattutto a Londra considerato il vero e proprio centro della tecnofinanza del Vecchio Continente, alle prese però con la Brexit che tra qualche anno la porterà fuori dall’Unione europea. Queste città offrono già interessanti incentivi per le Fintech, inclusi pool di talenti, agevolazioni fiscali e visti tecnici accelerati. Ma i risultati da un punto di vista economico sono ancora scarsi: nel terzo trimestre 2017, per esempio, l’intera Ue ha raccolto solo 1,8 miliardi di dollari in 216 deals, contro i 5 miliardi di dollari in 316 deals degli Stati Uniti, e i 5 miliardi per 203 deals in Asia. Le nuove norme europee potrebbero quindi consentire alle Fintech, in un futuro prossimo, di scalare più facilmente posizioni e far risalire i volumi anche senza l’apporto del Regno Unito.

L’Italia in ritardo. Per Bankitalia investimenti a quota 135 milioni di euro troppo esigui

L’Italia nel quadro europeo si colloca in una situazione di netto ritardo. A certificarlo è l’indagine conoscitiva condotta nel 2017 dalla Banca d’Italia su un campione di intermediari selezionati sulla base della loro rappresentatività nel sistema finanziario italiano, pubblicata a fine dicembre. “Nonostante la dichiarata attenzione e il numero non trascurabile di iniziative censite (283), la limitata portata degli investimenti programmati (135 milioni di euro) testimonia la rilevanza ancora comparativamente modesta del settore in Italia. I maggiori vincoli allo sviluppo di Fintech, secondo le istituzioni intervistate, sono riconducibili alla significativa onerosità degli investimenti a cui corrispondono profitti attesi ritenuti al momento incerti in ragione sia del potenziale sviluppo del mercato, la cui domanda non è considerata ancora sufficientemente matura, sia dell’incertezza sull’evoluzione futura del quadro regolamentare”, sottolinea la Banca centrale.

L’Italia nel quadro europeo si colloca in una situazione di netto ritardo. A certificarlo è l’indagine conoscitiva condotta nel 2017 dalla Banca d’Italia su un campione di intermediari selezionati sulla base della loro rappresentatività nel sistema finanziario italiano, pubblicata a fine dicembre. “Nonostante la dichiarata attenzione e il numero non trascurabile di iniziative censite (283), la limitata portata degli investimenti programmati (135 milioni di euro) testimonia la rilevanza ancora comparativamente modesta del settore in Italia. I maggiori vincoli allo sviluppo di Fintech, secondo le istituzioni intervistate, sono riconducibili alla significativa onerosità degli investimenti a cui corrispondono profitti attesi ritenuti al momento incerti in ragione sia del potenziale sviluppo del mercato, la cui domanda non è considerata ancora sufficientemente matura, sia dell’incertezza sull’evoluzione futura del quadro regolamentare”, sottolinea la Banca centrale.

Il sistema finanziario italiano mostra però un certo grado di vivacità

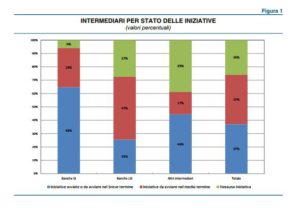

Nonostante le dimensioni modeste, il grado di coinvolgimento del sistema finanziario italiano, soprattutto delle banche di grandi dimensioni, sembra comunque essere, “almeno a prima vista, intenso”, poiché circa i tre quarti degli intermediari ascoltati da Bankitalia prevede di effettuare nel lungo termine investimenti in tecnologie e servizi Fintech. “In particolare, il 37 per cento degli intermediari coinvolti nella rilevazione ha avviato o sta per avviare progetti di investimento nel breve termine, mentre un altro 37 per cento intende avviare iniziative almeno nel medio-lungo termine; soltanto il 26 per cento degli intermediari non è interessato e non intende intraprendere alcun investimento in questo campo”. Anche il numero di progetti di investimento rilevati risulta elevato e, per una quota significativa, in fase di realizzazione avanzata: “Il 28 per cento delle 283 iniziative Fintech è già in produzione, il 43 per cento è approvato o in corso di sviluppo; solo il 29 per cento dei progetti è ancora in fase di ricerca e sviluppo”, si legge nel rapporto. Tuttavia, avverte Bankitalia, “il numero relativamente elevato delle iniziative contrasta con l’esiguità degli importi stanziati, complessivamente pari a poco meno di 135 milioni di euro per il 2016 e prevalentemente concentrati sulle banche SI (banche significative, ndr), che hanno effettuato il 92 per cento degli investimenti totali. Questo importo risulta tanto più modesto se confrontato con il costo di gestione delle apparecchiature IT (il cosiddetto Total Cost of Ownership), stimato in circa 4 miliardi di euro per il 2015”.

L’indagine delinea un sistema interessato al Fintech ma poco propenso a investire risorse adeguate

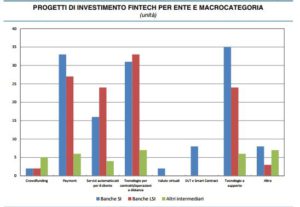

Secondo Bankitalia, dunque, l’indagine ha delineato un quadro del sistema finanziario italiano certamente interessato al Fintech, “ma ancora poco propenso ad investire risorse adeguate per modificare radicalmente il proprio modello imprenditoriale”. Al momento il settore che sembra aver catalizzato l’attenzione di tutti gli intermediari “è quello delle tecnologie per la conclusione di contratti e la realizzazione delle operazioni a distanza, ritenuto indispensabile per alleggerire la rete degli sportelli e contestualmente raggiungere nuove fasce di clienti”. Le banche SI sono poi particolarmente attive nelle tecnologie connesse ai big data e agli instant payments. Un comparto, quest’ultimo, che attira pure l’interesse delle banche LSI (banche less significant, ndr). Gli intermediari non bancari sembrano essere orientati, invece, soprattutto verso il social lending e il lending-based crowdfunding. Questi investimenti, ammette Bankitalia “soprattutto se realizzati su più ampia scala, potrebbero in futuro consentire agli intermediari di riorganizzare il proprio modello imprenditoriale, ottimizzando i processi interni, accrescendo la sicurezza e la tempestività delle operazioni e favorendo lo sviluppo di nuove attività”: questo, per esempio, potrebbe avvenire per la concessione di prestiti “peer-to-peer” su marketplace dedicati oppure per consulenze finanziarie virtuali attraverso roboadvisor o ancora per la creazione di nuovi servizi di pagamento su dispositivi mobili. “La gran parte delle banche coinvolte, seppure con intensità diversa, ha iniziato a sviluppare in proprio o a collaborare con fornitori, ma risulta ancora complessivamente limitato lo sfruttamento di possibili sinergie con imprese Fintech, anche all’interno di incubatori o acceleratori. Lo sviluppo prevalentemente in house dei progetti dimostra la limitata sinergia attualmente esistente con le imprese Fintech”.

I modesti investimenti sono dovuti a problemi di sicurezza informatica, assetti organizzativi poco adeguati e quadro normativo incerto

I modesti investimenti rilevati, secondo Banca d’Italia, “originano da una combinazione di fattori riconducibili ai problemi di sicurezza informatica, alla complessa integrazione con le infrastrutture informatiche preesistenti, alla difficoltà di adeguare gli assetti organizzativi e i processi operativi consolidati. Soprattutto i problemi di sicurezza informatica “accrescono significativamente la spesa necessaria per realizzare investimenti di per se già molto onerosi e insufficientemente bilanciati da un flusso di ricavi attesi stabili e consistenti”. La crisi finanziaria del 2008 ha inoltre indebolito la capacità degli intermediari di reggere alle pressioni competitive. Contribuisce a limitare gli investimenti anche l’incertezza del quadro normativo di riferimento in materia di tutela della riservatezza e della protezione dei dati personali, di contrasto del riciclaggio e del finanziamento al terrorismo, di trasparenza e correttezza dei comportamenti nei confronti della clientela, di utilizzo di strumenti digitali e di fiscalità. “Ad ogni modo, lo scenario futuro sarà sicuramente influenzato dalla capacità di adattamento e di innovazione dell’industria finanziaria e dalle scelte normative dei regolatori; è però evidente che si modificheranno le dinamiche competitive e le condizioni per rendere efficienti le banche. Si avverte pertanto la necessità di rafforzare la capacità di monitoraggio delle iniziative più innovative e di dialogo con gli operatori di mercato in un ambito trasparente e proattivo – ammette Bankitalia -; ciò al fine di stimolare un’evoluzione coerente con gli sviluppi che si stanno osservando a livello internazionale e tale da garantire che gli obiettivi di integrità e stabilità del mercato domestico si accompagnino alla tutela dell’efficienza e della capacità attrattiva del nostro sistema finanziario”.