Il Fintech pone due sfide di ordine strategico per gli intermediari bancari tradizionali: da un lato, come impiegare le nuove tecnologie per acquisire o sostenere il proprio vantaggio competitivo in segmenti di mercato esistenti o nuovi con strategie di costo o di differenziazione; dall’altro, come acquisire le nuove tecnologie e adottarle nel proprio business model. Il settore bancario è consapevole della necessità di dover valutare le implicazioni dell’innovazione tecnologica sulle proprie strategie. Circa l’85% delle banche ritiene infatti una priorità per il 2018 l’implementazione di un programma di trasformazione digitale.

Con riferimento alla questione di quale approccio adottare per sfruttare appieno l’innovazione, possono essere identificate le seguenti strategie alternative, ciascuna delle quali con diversi profili di rischio e rendimento e risorse necessarie.

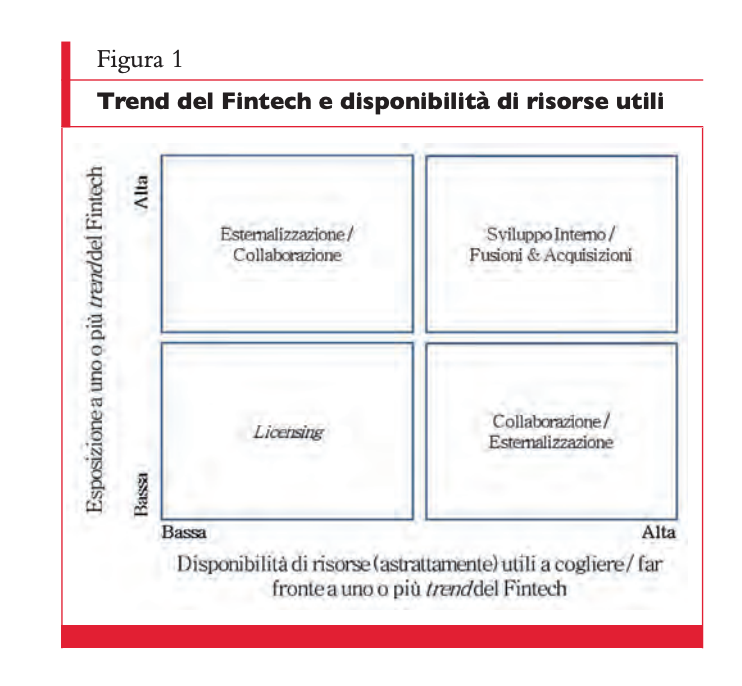

– Licensing. Si tratta di ottenere in licenza l’utilizzo di una particolare tecnologia. Questa strategia richiede un investimento limitato in termini finanziari, a cui fanno fronte ritorni potenziali modesti. Il rischio maggiore è rappresentato dal fatto che l’innovazione venga impiegata in modo superficiale a causa di scarsa padronanza e/o dei vincoli contrattuali dell’utilizzo.

– Esternalizzazione. L’esternalizzazione comporta un modesto impegno finanziario, ma può creare dipendenza dal fornitore. In particolare, il rischio è che il fornitore abbia accesso a risorse e capacità dell’azienda. Nel settore bancario risulta particolarmente sensibile il problema di fornire ai fornitori l’accesso al patrimonio informativo della banca.

– Collaborazione. In questo caso investimenti e rischi vengono condivisi tra i soggetti parte dell’accordo: in caso di progetti complessi si arriva alla creazione di una nuova entità il cui scopo è sviluppare e rendere disponibile l’innovazione (joint venture) o all’investimento da parte degli intermediari nel capitale di rischio di una start-up Fintech. La sfida maggiore è rappresentata dalla compatibilità degli obiettivi strategici, dei processi decisionali e delle culture aziendali dei soggetti coinvolti.

– Sviluppo interno. L’azienda si sobbarca l’intero esborso finanziario e i relativi rischi dell’investimento, ma gode di completo controllo e riservatezza del risultato. Le risorse da dedicare sono ingenti, sia dal punto di vista economico, sia in termini di acquisizione di competenze di progettazione, realizzazione, commercializzazione che possono non essere immediatamente a disposizione dell’azienda. L’investimento interno può anche prendere la forma dell’acquisizione o della fusione (M&A) con la società detentrice della tecnologia, soluzione che tuttavia comporta l’addizionale difficoltà dell’integrazione delle due realtà aziendali.

Da un sondaggio condotto presso un campione di istituti bancari in tutto il mondo dalla società di consulenza Ey nel 2018, risulta che in Europa il 51% delle banche è indirizzato verso accordi di collaborazione, il 25% verso lo sviluppo interno, il 20% nell’investire nel capitale di rischio di start-up Fintech e il 4% verso progetti di fusioni o acquisizioni. Dal punto di vista degli intermediari bancari tradizionali, la collaborazione con le start-up Fintech non solo può assumere varie forme, ma anche il ruolo ricoperto dalle società Fintech nell’ambito della collaborazione varia in funzione dei driver della collaborazione stessa. Alla luce delle considerazioni esposte in termini di trend del fenomeno Fintech, dell’ambiente competitivo, dei business model adottati e delle strategie per gestire l’innovazione, si pone ora il problema di capire quale razionale gli intermediari seguano con riferimento all’investire o meno – e in che forma – nelle tecnologie Fintech.

Se il Fintech risulterà una opportunità o una minaccia in funzione dei punti di forza e di debolezza – in termini di risorse a disposizione – di ciascun operatore economico. Le risorse a disposizione sono individuate dal business model adottato dalle banche e dalle scelte commerciali e finanziarie operate in passato.

Le risorse a disposizione del singolo attore economico sono riconducibili a quattro categorie: fisiche, finanziarie, umane e intangibili. Il valore di una risorsa dipende dal fatto che essa sia di valore in funzione della strategia aziendale, non disponibile e non perfettamente imitabile da parte dei concorrenti e non sostituibile con altra risorsa.

Ad esempio, tra le risorse fisiche può rientrare una capillare rete di filiali sul territorio oppure una applicazione informatica diffusa presso il pubblico; tra quelle finanziarie, la disponibilità di capitali liberi per investimenti; tra le risorse umane rientrano le competenze digitali necessarie a progettare o utilizzare le nuove tecnologie oppure a elaborare i dati; tra le risorse intangibili, la riconoscibilità del marchio, la disponibilità di dati, il presidio di un segmento di mercato promettente.

Il valore di tali risorse non è assoluto, ma varia in funzione dei driver del fenomeno che l’impresa si prefigge di presidiare. Comprendere il valore delle risorse a disposizione permetterà poi di scegliere la strategia da percorrere più adatta alla condizione di ciascun operatore economico. Così, se l’obiettivo è trovare una strategia per implementare le nuove tecnologie in modo da adattare il proprio business model così da cogliere le opportunità o mitigare le minacce poste dal Fintech, il valore di una risorsa andrà apprezzato alla luce dei trend del fenomeno.

Ad esempio, la necessità di soddisfare le preferenze dei clienti con una sempre maggiore alfabetizzazione digitale per l’accesso ai servizi bancari tramite Internet o smartphone e i possibili risparmi di costo ottenibili tramite le nuove tecnologie vanno soppesati con le implicazioni strategiche e economiche degli investimenti necessari.

Ad esempio, la necessità di soddisfare le preferenze dei clienti con una sempre maggiore alfabetizzazione digitale per l’accesso ai servizi bancari tramite Internet o smartphone e i possibili risparmi di costo ottenibili tramite le nuove tecnologie vanno soppesati con le implicazioni strategiche e economiche degli investimenti necessari.

Dal punto di vista dell’operatore economico, la scelta della strategia da adottare verrà valutata alla luce dell’esposizione a taluni trend del Fintech e della disponibilità di risorse utili. Secondo tale punto di vista possono essere identificati quattro casi, descritti nella matrice in figura 1.

Con riferimento particolare alle diverse tipologie dei modelli di business delle banche, illustrati in precedenza, le logiche di implementazione all’interno dei propri modelli delle innovazioni Fintech possono seguire le seguenti direttrici:

– Banca universale. Questa categoria di banche dispone, caratteristicamente, di ampie risorse astrattamente utili al Fintech. Qualora, dalle valutazioni di posizionamento strategico dell’impresa, la banca si considerasse solo marginalmente esposta ai trend tipici del Fintech, è lecito atendersi che questi player a livello internazionale adottino principalmente strategie di collaborazione con imprese in grado di sviluppare tecnologia utile a migliorarne i margini, o offrire opportunità utili a espandere il business caratteristico, senza al contempo assumere iniziative in grado di incidere fortemente sulla struttura dei costi e il profilo di rischio dell’intermediario. Le banche universali maggiormente esposte ai trend Fintech saranno invece maggiormente inclini a sviluppare internamente le tecnologie necessarie, soprattutto attraverso acquisizioni di società, anche start-up, in grado di svilupparne le relative tecnologie, assumendosi così integralmente i rischi dell’investimento.

– Banche locali o di piccole dimensioni. Questo tipo di intermediari, caratterizzato da una disponibilità limitata di risorse utili, sarà maggiormente incline a seguire strategie di esternalizzazione qualora esposto ai trend Fintech, individuando partner commerciali, o start-up Fintech, che abbiano a disposizione le risorse necessarie per cogliere le opportunità o far fronte alle minacce che discendono dall’essere esposto a determinati trend. Si può supporre che intermediari di piccole dimensioni, esposti ai medesimi trend, possano dar luogo a logiche di collaborazione per la produzione o l’acquisizione di tecnologie mutualmente utili, attraverso la costituzione di gruppi o joint venture dedicate allo scopo. Se invece, dalle valutazioni in merito al posizionamento strategico, l’intermediario si ritenga poco esposto ai trend, è logico supporre, che lo stesso sarà portato a perseguire una strategia di licensing, limitando l’esborso di risorse in funzione dei limitati risultati ottenibili.

– Big Tech e start-up Fintech. Logiche simili a quelle considerate per gli intermediari bancari tradizionali potrebbero essere specularmente seguite da operatori tecnologici come le Big Tech o le start-up Fintech: le Big Tech dispongono al contempo di capitali da investire, competenze specialistiche nello sviluppo di tecnologie che sottendono il fenomeno Fintech, canali distributivi, ampia disponibilità di dati e informazioni in merito alla clientela già servita, di solito giovane e alfabetizzata dal punto di vista digitale; le start-up Fintech sono contraddistinte da più limitate risorse finanziarie, ma dotate di competenze specialistiche per la produzione di tecnologia utile. Queste tipologie di attori potranno ritenere utile investire nello sviluppo interno di tecnologie Fintech con l’obiettivo o di fornire servizi e prodotti utili all’industria bancaria tradizionale in qualità di fornitori o partner, o di accedere direttamente al mercato bancario. Le decisioni di investimento di questi operatori dovranno anche tener conto dei vincoli regolamentari imposti al settore bancario e finanziario: il soggetto che voglia entrare in tale mercato dovrebbe anche valutare se tra le risorse a disposizione ve ne siano di utili a intraprendere la nuova attività, ad esempio in termini di competenze professionali necessarie per offrire servizi bancari e/o per gestire la rosa di norme e controlli che disciplinano l’attività bancaria.

I confini tra gli scenari descritti non sono netti, ma sono possibili soluzioni intermedie che vanno valutate caso per caso alla luce del punto di vista del particolare operatore economico. La descrizione dei casi è utile piuttosto per capire quali variabili possano influenzare le scelte degli operatori in relazione a quale strategia adottare per acquisire le nuove tecnologie nei propri business model; inoltre, tale approccio potrebbe rilevare eventuali situazioni di disequilibrio nel caso che un soggetto scelga una strategia non compatibile con la propria condizione.

Infine, per quanto riguarda la metodologia di valutazione dei progetti Fintech da parte degli intermediari tradizionali, alla luce del grado di innovazione – e di rischio – ad essi associato, è stato proposto l’utilizzo di un approccio basato sulle opzioni reali, dato il carattere sperimentale dei progetti Fintech e la fluidità del contesto economico e normativo nel quale vengono intrapresi. L’approccio delle opzioni reali sarebbe preferibile al tradizionale calcolo del valore attuale netto, che non tiene conto dell’eventualità che sia necessario differire o espandere l’investimento in funzione del progressivo sviluppo delle tecnologie innovative.