L’uscita della nuova edizione, la 73esima, del Statistical Review of World Energy elaborata oggi da Energy Institute (ieri da Bp), con dati aggiornati al 2023, costituisce il banco di prova di quanto sostenuto, auspicato, previsto nel sistema energetico mondiale. Serve a capire, in sostanza, se sia veritiera o meno la narrazione dominante delle cose come espressa dall’Agenzia dell’energia di Parigi – secondo cui la transizione energetica sta marciando a gonfie vele, grazie alla crescita delle rinnovabili a più cifre percentuali così che la fine delle fossili può dirsi ormai prossima – o ancora dalla COP 26 dov’è emerso lo slogan consigning coal to history.

Ebbene poco o niente di tutto ciò emerge dall’ultimo Statistical Review.

I consumi mondiali di energia sono cresciuti nel 2023 del 2%, notevolmente al di sopra della crescita media annua dell’1,4% nel decennio 2013-2023. Si è verificata quindi un’accelerazione dei consumi, e non un loro rallentamento come capita di leggere, interamente dovuta al balzo del 4,3% nei paesi non avanzati contro un calo dell’1,6% in quelli avanzati.

Cresce la domanda di energia e, in valore assoluto, anche le fossili e con esse le emissioni

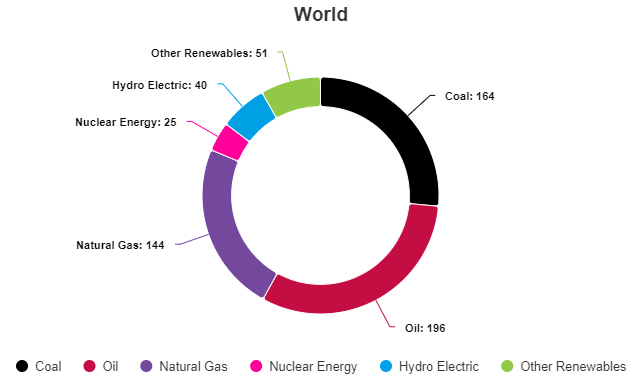

L’energia resta quindi un propellente fondamentale per la crescita e il progresso delle popolazioni povere del mondo. A soddisfarla sono state soprattutto le fonti fossili con una quota nel 2023 sui consumi totali dell’81,5% in calo di appena 0,4 punti rispetto all’81,9% del 2022.

Numeri alla mano, a questa velocità la transizione energetica – col totale passaggio dalle fossili alle rinnovabili – impiegherà ben oltre un secolo.

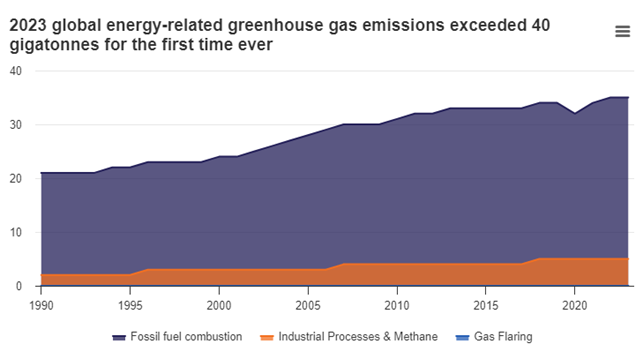

In termini assoluti, quel che conta guardando alle emissioni, le fossili sono poi aumentate dell’1,6%.

La prima fonte energetica consumata al mondo resta il petrolio che l’anno scorso ha consolidato la sua quota al 31,7%, mentre la seconda fonte, il carbone, è cresciuta in termini assoluti mantenendo sostanzialmente stabile la sua quota al 26,5%.

Risultante di questi andamenti è l’aumento del 2,1% delle emissioni globali di carbonio riconducibili all’energia – saldo netto tra un calo del 3,2% nel mondo avanzato e di un aumento del 4,5% in quello emergente e povero – quel ha portato all’8,3% il loro aumento nel decennio 2013-2023.

Investire dove le emissioni crescono

Bisognerebbe come logica conseguenza intervenire e investire principalmente là dove le emissioni crescono: all’opposto di quel che avviene con l’85% degli investimenti cosiddetti green realizzati nel mondo avanzato con un’ampia quota in Europa nonostante le sue calanti emissioni contino per appena il 7% di quelle globali.

Investimenti che registrano di conseguenza una produttività (minor emissioni/unità investita) di gran lunga inferiore a quella che si registrerebbe operando nel mondo povero.

La panacea d’ogni male è stata individuata nelle rinnovabili, destinate massimamente alla generazione elettrica, con una potenza che dovrebbe triplicare entro fine decennio con un investimento di 1.550 miliardi di dollari cui aggiungerne altri 720 per adattare le reti elettriche.

Solo in tal modo ci si collocherebbe su una linea coerente con l’obiettivo di 1,5°C oggi del tutto fuori portata.

La crescita delle rinnovabili elettriche è massimamente concentrata nei paesi avanzati ove però la domanda elettrica va declinando – nel 2023 del 2,4% e dell’1% rispettivamente in Europa e negli Stati Uniti – contro un aumento del 5% nelle aree relativamente povere.

Una parte dell’aumento delle rinnovabili nel totale della loro generazione elettrica è riconducibile quindi alla sua minor domanda.

Morale: si investe molto dove non servirebbe e poco dove servirebbe (si veda l’analisi di Enzo Di Giulio, Net zero: gli investimenti green ci sono, ma sbagliano target).

La transizione energetica non sta andando come viene narrata

L’offerta di elettricità è generata ancora per il 60% dalle fonti fossili con le nuove rinnovabili che vi contribuiscono per circa il 16% grazie ai copiosissimi investimenti green realizzati negli scorsi anni e attesi toccare per la prima volta quota 2.000 miliardi di dollari a fine 2024, circa il doppio di quelli nelle fossili.

Quali conclusioni trarre dall’utilissimo rapporto elaborato dall’Energy Institute?

A mio avviso, la principale è che le cose non stanno andando come vengono narrate: a dimostrazione dell’inefficacia delle politiche climatiche, come dimostrato da Di Giulio e Migliavacca su ENERGIA 3.23, riguardo soprattutto l’abbattimento delle emissioni che si vorrebbe e dovrebbe conseguire.

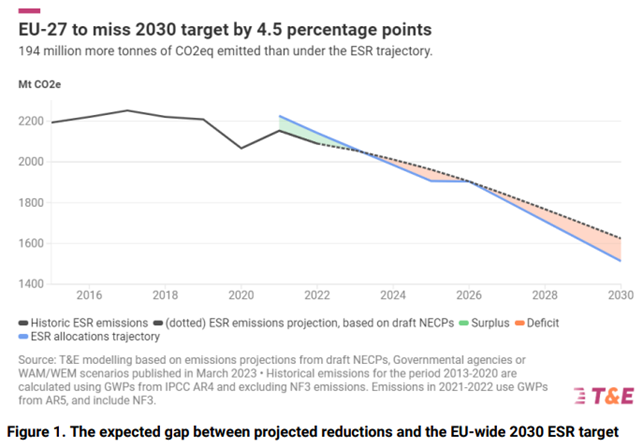

Anche nella virtuosa Europa, come emerge dal rapporto di E&T National climate targets off track di giugno: allo stato delle cose, è impossibile conseguire l’obiettivo di riduzione delle emissioni del 40% fissato per la fine di questo decennio.

Per correggere una traiettoria fuori controllo bisognerebbe, primo, prendere atto degli errori che si stanno compiendo, ad iniziare dalla distribuzione geografica degli investimenti, che si dovrebbero realizzare soprattutto nei paesi non avanzati che sono interamente responsabili dell’aumento delle emissioni globali. Continuare ad investire là dove le emissioni sono massimamente calate – nei paesi avanzati – è poco efficiente e molto costoso per le economie.

Secondo, avere consapevolezza che non è alzando l’asticella degli obiettivi ed allungandone l’orizzonte temporale che se ne facilita il raggiungimento. I tempi della decarbonizzazione sono altri da quelli sinora auspicati e ritenuti fattibili. Meglio prenderne realisticamente atto e intervenire con azioni che siano più razionali, efficaci, pragmatiche.

Insistere a narrare le cose come si vorrebbe andassero e non come effettivamente vanno è inutilmente consolatorio.