L’Autorità per l’energia ha pubblicato gli esiti dell’indagine sui mercati all’ingrosso dell’energia elettrica nel 2023-24. Secondo l’Arera, gli operatori avrebbero messo in atto strategie opportunistiche per manipolare i prezzi. Vediamo.

COME SI FORMA IL PREZZO DELL’ENERGIA ELETTRICA ALL’INGROSSO

Premessa: il prezzo dell’energia elettrica all’ingrosso si forma attraverso una serie di sessioni di mercato sequenziali, la più importante delle quali è il “Mercato del giorno prima” (Mgp), che si chiude appunto il giorno precedente della consegna fisica dell’energia.

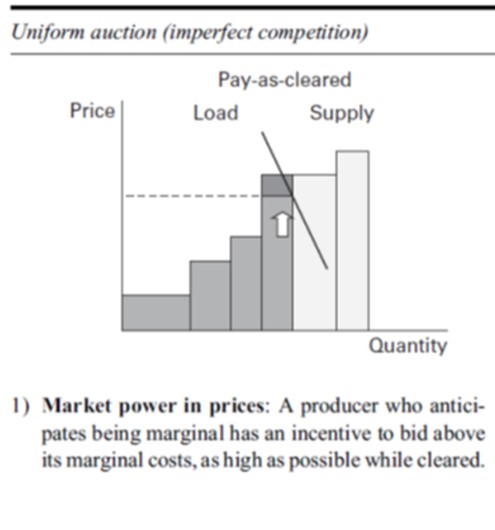

Su Mgp, il prezzo si stabilisce in base alla regola del costo marginale, secondo cui i prezzi di equilibrio dipendono dall’impianto più costoso necessario a soddisfare il fabbisogno in un dato momento. Disclaimer: non è una patologia! È la fisiologia.

In un mercato ben funzionante, ciascun operatore offre la propria capacità a un prezzo pari ai costi marginali (cioè i costi che deve sostenere per generare un’unità addizionale di energia). Infatti, se offre a un costo inferiore rischia di produrre in perdita; se offre a un prezzo più alto rischia di perdere un’opportunità di profitto.

COS’È IL “TRATTENIMENTO ECONOMICO DI CAPACITÀ”

In alcuni casi, gli operatori potrebbero avere interesse a offrire al di sopra dei costi marginali. Tale comportamento si chiama trattenimento economico di capacità e può essere lecito. Dipende dal contesto e dalle motivazioni. Questo è il cuore del rapporto.

Se il produttore (da solo o colludendo con altri) ha potere di mercato, trattenendo capacità può spingere il prezzo di equilibrio al di sopra dei livelli “di mercato”. Per verificarlo, l’Autorità in primo luogo analizza le offerte presentate (e accettate al margine) dagli impianti appartenenti a tre tecnologie: cicli combinati a gas (ccgt), eolico e solare. L’idroelettrico viene escluso per l’impossibilità di ricostruire i dati necessari.

Per ciascuno di questi, confronta le offerte presentate con una stima dei costi marginali. Per le ccgt si basa sui costi del gas, della CO2 e del trasporto del metano. Il rendimento degli impianti viene assunto al 53%. Per eolico e FV invece assume costi marginali nulli.

Il risultato è impressionante: per i ccgt, l’Arera parla di “condotte di trattenimento economico di capacità in un numero di ore pari (almeno) al 30% sia nel 2023 che nel 2024” con impatti sui prezzi “in un numero di ore pari (almeno) al 28% nel 2023 e al 25% nel 2024”.

Per eolico e FV (analizzati congiuntamente) il trattenimento economico è stato osservato nel 100% delle ore per l’eolico e nel “61% nel 2023 e al 77% nel 2024 per il solare”, con effetti sui prezzi “in numero di ore pari (almeno) all’84% nel 2023 e al 50% nel 2024”.

IL WHAT IF DELL’ARERA

Cosa sarebbe successo se gli operatori avessero evitato queste condotte? L’Autorità risponde con un’analisi di “what if”, simulando gli esiti del mercato nel caso in cui gli impianti coinvolti avessero offerto energia a un prezzo pari ai rispettivi costi marginali.

Il trattenimento di capacità ha l’obiettivo (e, secondo l’Autorità, l’effetto) di “spostare a destra” la curva di ordine di merito, spingendo il mercato verso un equilibrio non concorrenziale caratterizzato da prezzi più elevati.

Le condotte contestate da parte dei ccgt avrebbero contribuito ad alzare i prezzi di 17-22 euro/MWh nel 2023 e 15-24 euro/MWh nel 2024, rispettivamente, nel 28-55% e nel 25-58% delle ore. Ciò equivale a un rincaro medio annuo di 5-10 euro nel 2023 e 4-12 euro nel 2024.

Per quanto riguarda eolico e fotovoltaico, le ore critiche sarebbero state l’84-92% nel 2023 e il 50-56% nel 2024, con un impatto sui prezzi rispettivamente di 5-9 euro/MWh e 1-2 euro/MWh. Ciò corrisponde a un rincaro medio di 4-7 euro/MWh nel 2023 e 0,6-1 euro/MWh nel 2024.

In sostanza, il trattenimento di capacità termoelettrica avrebbe avuto un effetto maggiore in valore assoluto ma meno frequente, quello sulle rinnovabili più diffuso ma meno rilevante.

Inoltre, gli effetti del trattenimento di capacità termoelettrica si sarebbero visti perlopiù nei giorni feriali e nelle ore di maggior carico (7-11 e 17-23), mentre per le rinnovabili l’effetto sarebbe stato massimo nei giorni festivi senza particolare differenza di orario.

OPPORTUNISMO O NO?

Dal rapporto, insomma, sembra emergere un quadro di diffuso opportunismo. Occorre, però, evidenziare alcuni limiti dell’analisi e alcune incertezze sulle fattispecie contestate, che potrebbero essere chiarite (magari in contraddittorio) se il rapporto avrà seguiti.

Il limite più importante riguarda i costi marginali degli impianti termoelettrici, che si basa su ipotesi semplificatrici (tra cui l’assunzione di un rendimento costante del 53%) e forse obsolete.

L’Autorità non poteva fare di meglio perché non dispone dei dati necessari (per esempio i consumi puntuali delle centrali ma solo quelli giornalieri, né riesce a chiarire il ruolo dell’idroelettrico). Non a caso la richiesta di rafforzare il set informativo emerge fortemente.

Inoltre, è possibile che vi siano ragioni economiche o tecniche che giustificano il trattenimento e che quindi renderebbero i prezzi osservati rappresentativi dei fondamentali sottostanti. Tra queste c’è anche, secondo la disciplina, “l’esistenza di costi opportunità”.

Infine, quella rilasciata ieri è un’indagine conoscitiva, che non porta automaticamente a procedimenti sanzionatori. L’Autorità potrebbe fare ulteriori approfondimenti e sulla base di questi erogare sanzioni. Lo stesso presidente Besseghini ha parlato di “dare segnali, anche sanzionatori, al mercato” solo pochi giorni fa, proprio con riferimento agli esiti dell’indagine.

Sarà quindi interessante leggere le eventuali controargomentazione dei produttori di energia o delle loro associazioni. Ma data l’importanza del tema l’Autorità stessa potrebbe incoraggiare forme di dibattito pubblico, trattando il rapporto come una sorta di consultazione.

Per il momento le indicazioni che ne emergono vanno prese come stime di massima: le condotte contestate potrebbero essere state fraintese, avere avuto effetti inferiori o comunque risultare lecite. Eppure, aiutano a capire meglio gli scontri di questi anni.

Forse (forse) gli operatori potrebbero sostenere di aver agito alla luce dei loro “costi opportunità”: per esempio trattenere la capacità su Mgp per valorizzarla nelle sessioni successive di mercato. Per questo è fondamentale attendere il rapporto sui mercati di bilanciamento.

Resta il fatto che questo è il primo contributo quantitativo che ci consente di indagare cosa è successo ai prezzi dell’energia elettrica negli scorsi anni (anche se purtroppo non c’è alcuna informazione sul 2022, pure richiamato da Besseghini nella Relazione annuale).

Il rapporto, in definitiva, da un lato sembra accreditare la tesi di condotte scorrette, dall’altro però fa anche apparire il regolatore come impotente, non solo sotto il profilo sanzionatorio ma ancora prima sotto quello conoscitivo. Tant’è che lamenta nell’analisi molti deficit informativi, per esempio sui costi degli impianti a gas e sull’idroelettrico, e solo in parte (attraverso la delibera che ne accompagna la pubblicazione) vi pone rimedio.

Il rapporto è anche un’eredità che il collegio uscente lascia al prossimo, che dovrà insediarsi nelle prossime settimane e a cui probabilmente spetterà di valutare il rapporto successivo, sulle sessioni di mercato a valle di Mgp, di cui al momento non si sa nulla.

L’Autorità ha una funzione regolatrice ma ha anche un ruolo di studio. Questo rapporto si inserisce in tale filone: se porterà a produrre trasparenza e informazione – anzitutto a vantaggio del regolatore – avrà comunque prodotto un risultato di valore.