Di seguito la sintesi (a cura della presidenza del Consiglio) del decreto per il sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza da COVID-19, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico e poi il testo integrale del provvedimento approvato dal consiglio dei ministri il 21 gennaio 2022 (Redazione Start Magazine)

+++

COVID-19, SOSTEGNO DELLE ATTIVITÀ ECONOMICHE E DEI SERVIZI SANITARI E TERRITORIALI E CONTRASTO AI RINCARI NEL SETTORE ELETTRICO

Settori in difficoltà

Il decreto interviene a sostegno dei settori che sono stati chiusi a seguito della pandemia o ne sono stati fortemente danneggiato.

Tra essi i seguenti settori:

- parchi tematici, acquari, parchi geologici e giardini zoologici.

- attività di organizzazione di feste e cerimonie, wedding, hotellerie, ristorazione, catering, bar-caffè e gestione di piscine

- commercio dei prodotti tessili, della moda, del calzaturiero e della pelletteria, articoli di abbigliamento, calzature e articoli in pelle.

- turismo, alloggi turistici, agenzie e tour operator, parchi divertimenti e parchi tematici, stabilimenti termali

- discoteche, sale giochi e biliardi, sale Bingo, musei e gestioni di stazioni per autobus, funicolari e seggiovie

- spettacolo, cinema e audiovisivo

- sport

Interventi sull’elettricità prodotta da impianti a fonti rinnovabili

5,5 miliardi contro il caro bollette nel primo trimestre 2022

Il decreto interviene anche per far fronte al caro bollette. L’esecutivo era già intervenuto sul primo trimestre 2022 stanziando 3,8 miliardi al fine di mitigare il rincaro del costo dell’energia, in particolar modo per le famiglie. Con il provvedimento di oggi, il governo interviene nuovamente con un ulteriore 1,7 miliardi, un totale nel periodo gennaio/marzo 2022 di 5,5 miliardi. Questo intervento odierno è maggiormente mirato a sostenere il mondo delle imprese.

Azzeramento oneri di sistema

La disposizione prevede che l’Autorità di regolazione per energia, reti e ambiente – ARERA, al fine di ridurre ulteriormente gli effetti degli aumenti dei prezzi nel settore elettrico, provveda ad annullare, per il primo trimestre 2022, le aliquote relative agli oneri generali di sistema applicate alle utenze con potenza disponibile pari o superiore a 16,5 Kw, anche connesse in media e alta/altissima tensione o per usi di illuminazione pubblica o di ricarica di veicoli elettrici in luoghi accessibili al pubblico.

Contributo d’imposta per energivori

La norma è volta a garantire alle imprese energivore una parziale compensazione degli extra costi per l’eccezionale innalzamento dei costi dell’energia.

A quelle che hanno subito un incremento del costo per KWh superiore al 30 per cento al medesimo periodo dell’anno 2019, derivante dalla particolare contingenza dovuta dall’innalzamento dei costi dell’energia in questione, è riconosciuto un contributo straordinario, sotto forma di credito di imposta, a parziale compensazione dei maggiori oneri sostenuti. Il beneficio è quantificato in misura pari al 20 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2022.

Extraprofitti rinnovabili

La norma vincola gli operatori che stanno producendo energia senza sopportare gli effetti dell’eccezionale aumento del prezzo dell’energia versino una differenza calcolata tenendo conto di prezzi equi ante-crisi.

Data la logica emergenziale a cui è ispirato, l’intervento ha una durata limitata. A partire dal 1° febbraio 2022 e fino al 31 dicembre 2022, sull’energia elettrica prodotta da impianti fotovoltaici di potenza superiore a 20 kW che beneficiano di tariffe fisse derivanti dal meccanismo del Conto Energia, non dipendenti dai prezzi di mercato, nonché sull’energia elettrica prodotta da impianti alimentati da fonte idroelettrica, geotermoelettrica ed eolica che non accedono a meccanismi di incentivazione tariffaria per differenza, è applicato un meccanismo di compensazione a due vie sul prezzo dell’energia affidato al GSE, il Gestore dei Servizi Energetici.

++++

Decreto-legge recante misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza da COVID-19, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico

VISTI gli articoli 77 e 87 della Costituzione;

VISTE le deliberazioni del Consiglio dei ministri del 31 gennaio 2020, del 29 luglio 2020, del 7 ottobre 2020, del 13 gennaio 2021 e del 21 aprile 2021, nonché l’articolo 1, comma 1, del decreto-legge 23 luglio 2021, n. 105, convertito, con modificazioni, dalla legge 16 settembre 2021, n. 126 e l’articolo 1, comma 1, del decreto-legge 24 dicembre 2021, n. 221, con i quali è stato dichiarato e successivamente prorogato lo stato di emergenza sul territorio nazionale relativo al rischio sanitario connesso all’insorgenza di patologie derivanti da agenti virali trasmissibili;

VISTA la dichiarazione dell’Organizzazione mondiale della sanità dell’11 marzo 2020 con la quale l’epidemia da COVID-19 è stata valutata come «pandemia» in considerazione dei livelli di diffusività e gravità raggiunti a livello globale;

VISTO il decreto-legge 17 marzo 2020, n.18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27;

VISTO il decreto-legge 19 maggio 2020 n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77;

VISTO il decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126;

VISTO il decreto-legge 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69;

VISTO il decreto-legge 25 maggio 2021, n.73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106;

VISTO il decreto-legge 24 dicembre 2021, n. 221;

VISTO il decreto-legge 30 dicembre 2021, n. 229;

VISTO il decreto-legge 7 gennaio 2022, n. 1;

CONSIDERATA la straordinaria necessità ed urgenza di introdurre apposite e più incisive misure a sostegno dei settori economici e lavorativi più direttamente interessati dalle misure restrittive, adottate per la tutela della salute in connessione al perdurare dell’emergenza epidemiologica da Covid-19;

CONSIDERATA la straordinaria necessità ed urgenza di introdurre misure di sostegno alle imprese e all’economia, interventi a tutela del lavoro, della salute, di garantire la continuità di erogazione dei servizi da parte degli Enti territoriali e di ristorare i settori maggiormente colpiti dall’emergenza epidemiologica Covid-19;

VISTA la deliberazione del Consiglio dei Ministri, adottata nella riunione del….;

Sulla proposta del Presidente del Consiglio dei Ministri e del Ministro dell’economia e delle finanze, di concerto con il Ministro dello sviluppo economico, il Ministro della cultura, il Ministro del turismo ed il Ministro della transizione ecologica

Emana

il seguente decreto-legge:

Titolo I

Sostegno alle imprese e all’economia in relazione all’emergenza Covid-19

ART. 1.

(Misure di sostegno per le attività chiuse)

- Il Fondo per il sostegno delle attività economiche chiuse di cui all’articolo 2 del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, è rifinanziato in misura pari a XX milioni di euro per l’anno 2022 destinati alle attività che alla data di entrata in vigore del presente decreto risultano chiuse in conseguenza delle misure di prevenzione adottate ai sensi dell’articolo 6, comma 2, del decreto-legge 24 dicembre 2021 n. 221. Per l’attuazione della presente disposizione si applicano, in quanto compatibili, le vigenti misure attuative disciplinate dall’articolo 2 del decreto-legge n. 73 del 2021, convertito, con modificazioni, dalla legge n. 106 del 2021.

- Per i soggetti esercenti attività d’impresa, arte o professione, aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, le cui attività sono vietate o sospese fino al 31 gennaio 2022 ai sensi dell’articolo 6, comma 2, del decreto-legge 24 dicembre 2021 n. 221, sono sospesi:

- a) i termini relativi ai versamenti delle ritenute alla fonte, di cui agli articoli 23 e 24 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e delle trattenute relative all’addizionale regionale e comunale, che i predetti soggetti operano in qualità di sostituti d’imposta, nel mese di gennaio 2022;

- b) i termini dei versamenti relativi all’imposta sul valore aggiunto in scadenza nel mese di gennaio 2022.

- I versamenti sospesi ai sensi del comma 2 sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 16 settembre 2022. Non si fa luogo al rimborso di quanto già versato.

- Agli oneri derivanti dal comma 1 pari a 30 milioni di euro per l’anno 2022 si provvede ai sensi dell’articolo …

ART. 2.

(Fondo per il rilancio delle attività economiche di commercio al dettaglio)

- Al fine di contenere gli effetti negativi derivanti dalle misure di prevenzione e contenimento adottate per l’emergenza epidemiologica da COVID-19 e di prevedere specifiche misure di sostegno per i soggetti maggiormente incisi, nello stato di previsione del Ministero dello sviluppo economico è istituito un fondo, denominato “Fondo per il rilancio delle attività economiche”, con una dotazione di XXX milioni di euro per l’anno 2022, finalizzato alla concessione di aiuti in forma di contributo a fondo perduto a favore delle imprese, in possesso dei requisiti di cui al comma 2, che svolgono in via prevalente, attività di commercio al dettaglio identificate dai seguenti codici della classificazione delle attività economiche ATECO 2007: 47.19, 47.30, 47.43, tutte le attività dei gruppi 47.5 e 47.6, 47.71, 47.72, 47.75, 47.76, 47.77, 47.78, 47.79, 47.82, 47.89 e 47.99.

- Per poter beneficiare degli aiuti previsti dal presente articolo, le imprese di cui al comma 1 devono presentare un ammontare di ricavi riferito al 2019 non superiore a 2 milioni di euro e aver subito una riduzione del fatturato nel 2021 non inferiore al trenta per cento rispetto al 2019. Ai fini della quantificazione della riduzione del fatturato rilevano i ricavi di cui all’articolo 85, comma 1, lettere a) e b), del Testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 relativi ai periodi d’imposta 2019 e 2021. Alla data di presentazione della domanda- le medesime imprese devono essere, altresì, in possesso dei seguenti requisiti:

- avere sede legale od operativa nel territorio dello Stato e risultare regolarmente costituite, iscritte e “attive” nel Registro delle imprese per una delle attività di cui al comma 1;

- non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

- non essere già in difficoltà al 31 dicembre 2019, come da definizione stabilita dall’articolo 2, punto 18, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, fatte salve le eccezioni previste dalla disciplina europea di riferimento in materia di aiuti Stato di cui al comma 3;

- non essere destinatarie di sanzioni interdittive ai sensi dell’articolo 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231.

- I contributi, quantificati con le modalità di cui al comma 5, sono concessi nei limiti delle risorse finanziarie di cui al comma 1, ai sensi e nel rispetto dei limiti e delle condizioni previsti dalla Sezione 3.1 del “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19″ di cui alla comunicazione della Commissione europea 2020/C 91 I/01 e successive modificazioni, ovvero, successivamente al periodo di vigenza dello stesso, del , relativo all’applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea. Nel caso di applicazione del predetto Quadro temporaneo, la concessione degli aiuti è subordinata, ai sensi dell’articolo 108, paragrafo 3, del Trattato sul funzionamento dell’Unione europea, all’autorizzazione della Commissione europea.regolamento (UE) n. 1407/2013 della Commissione, del 18 dicembre 2013. Nel caso di applicazione del predetto Quadro temporaneo, la concessione degli aiuti è subordinata, ai sensi dell’articolo 108, paragrafo 3, del Trattato sul funzionamento dell’Unione europea, all’autorizzazione della Commissione europea.

- Al fine di ottenere il contributo, le imprese interessate presentano, esclusivamente in via telematica, una istanza al Ministero dello sviluppo economico, con l’indicazione della sussistenza dei requisiti definiti dai precedenti commi, comprovati attraverso apposite dichiarazioni sostitutive rese ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445. L’istanza deve essere presentata entro i termini e con le modalità definite con provvedimento del Ministero dello sviluppo economico, con il quale sono fornite, altresì, le occorrenti indicazioni operative in merito alle modalità di concessione ed erogazione degli aiuti e ogni altro elemento necessario all’attuazione della misura prevista dal presente articolo. Il medesimo provvedimento fornisce le necessarie specificazioni in relazione alle verifiche e ai controlli, anche con modalità automatizzate, relative ai contenuti delle dichiarazioni rese dalle imprese richiedenti nonché al recupero dei contributi nei casi revoca, disposta ai sensi dell’articolo 9 del decreto legislativo 31 marzo 1998, n. 123 in caso di rilevata assenza di uno o più requisiti, ovvero di documentazione incompleta o irregolare, per fatti comunque imputabili al richiedente e non sanabili. In ogni caso, all’erogazione del contributo non si applicano le disposizioni di cui all’articolo 48-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 e le verifiche sulla regolarità contributiva delle imprese beneficiarie.

- Successivamente alla chiusura del termine finale per la trasmissione delle istanze di accesso al contributo, fissato con il provvedimento di cui al comma 4, le risorse finanziarie del fondo previsto al comma 1 sono ripartite tra le imprese aventi diritto, riconoscendo a ciascuna delle predette imprese un importo determinato applicando una percentuale pari alla differenza tra l’ammontare medio mensile dei ricavi relativi al periodo d’imposta 2021 e l’ammontare medio mensile dei medesimi ricavi riferiti al periodo d’imposta, come segue: a) sessanta per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 non superiori a quattrocentomila euro; b) cinquanta per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 superiori a quattrocentomila euro e fino a un milione di euro; c) quaranta per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 superiori a un milione di euro e fino a due milioni di euro.

- Ai fini della quantificazione del contributo ai sensi del comma 5- rilevano i ricavi di cui all’articolo 85, comma 1, lettere a) e b) del Testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Resta fermo che, con riferimento a ciascuna impresa istante, l’importo del contributo determinato ai sensi del comma 5 è ridotto qualora necessario al fine di garantire il rispetto della normativa in materia di aiuti di Stato applicabile ai sensi del comma 3. Ai predetti fini, il provvedimento previsto dal comma 4 individua, tra l’altro, anche le modalità per assicurare il rispetto delle condizioni e dei limiti previsti dalla disciplina in materia di aiuti di Stato applicabile.

- Qualora la dotazione finanziaria di cui al comma 1 non sia sufficiente a soddisfare la richiesta di agevolazione riferita a tutte le istanze ammissibili, successivamente al termine ultimo di presentazione delle stesse, il Ministero dello sviluppo economico provvede a ridurre in modo proporzionale il contributo sulla base delle risorse finanziare disponibili e del numero di istanze ammissibili pervenute, tenendo conto delle diverse fasce di ricavi previste dal comma 5.

- Per lo svolgimento delle attività previste dal presente articolo il Ministero dello sviluppo economico può avvalersi di società in house mediante stipula di apposita convenzione. Gli oneri derivanti dalla predetta convenzione sono posti a carico delle risorse assegnate al fondo di cui al presente articolo, nel limite massimo dell’1,5 per cento delle risorse stesse.

- 9. Agli oneri di cui al presente articolo, pari a 200 milioni di euro per l’anno 2022, si provvede ai sensi dell’articolo __ (articolo di copertura finanziaria)

ART. 3.

(Ulteriori misure di sostegno per attività economiche particolarmente colpite dall’emergenza epidemiologica)

- Il Fondo di cui all’articolo 26 del decreto-legge 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69 è esteso all’anno 2022 con uno stanziamento di 20 milioni di euro, per l’anno 2022, da destinare ad interventi in favore dei parchi tematici, acquari, parchi geologici e giardini zoologici. Al riparto delle risorse si procede secondo le modalità di cui al richiamato articolo 26 del decreto-legge n. 41 del 2021 ed il termine per l’adozione del decreto di riparto decorre dall’entrata in vigore della legge di conversione del presente decreto.

- All’articolo 1-ter del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, sono apportate le seguenti modificazioni:a) dopo il comma 2 è aggiunto il seguente: “2-bis. Per le finalità di cui al comma 1, in considerazione degli effetti dell’emergenza epidemiologica, per l’anno 2022 sono stanziati 40 milioni di euro da destinare ad interventi per le imprese che svolgono attività identificate dai seguenti codici della classificazione delle attività economiche ATECO: 96.09.05, 56.10, 56.21, 56.30, 93.11.2, che presentano cumulativamente i seguenti requisiti: a) nell’anno 2021, hanno subito una riduzione del fatturato non inferiore al 40 (quaranta) per cento rispetto al fatturato del 2019. Ai fini della quantificazione del fatturato, rilevano i ricavi di cui all’articolo 85, comma 1, lettere a) e b), del TUIR, relativi ai periodi d’imposta 2021 e 2019. Per le imprese costituite nel corso dell’anno 2020, la riduzione del fatturato, nella medesima misura, è rapportata al periodo di attività del 2020 decorrente dalla data di costituzione e iscrizione nel registro delle imprese, prendendo in considerazione il fatturato registrato nel predetto periodo e il fatturato registrato nel corrispondente periodo del 2021; b) hanno registrato, nel periodo d’imposta 2021, un peggioramento del risultato economico d’esercizio in misura pari o superiore alla percentuale definita con il decreto del Ministro dell’economia e delle finanze adottato ai sensi dell’articolo 1, comma 19, del decreto-legge 25 maggio 2021, n. 73.Per l’attuazione del presente comma, si applicano, in quanto compatibili, le disposizioni del decreto di cui al comma 2”; b) al comma 3, le parole: “Agli oneri derivanti dal presente articolo” sono sostituite dalle seguenti: “Agli oneri derivanti dal comma 1”.

- Il credito d’imposta di cui all’articolo 48-bis del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, è riconosciuto, per l’esercizio in corso al 31 dicembre 2021, anche alle imprese operanti nel settore del commercio dei prodotti tessili, della moda, del calzaturiero e della pelletteria che svolgono attività identificate dai seguenti codici della classificazione delle attività economiche ATECO 2007: 47.51, 47.71, 47.72. Conseguentemente, all’articolo 48-bis, comma 1, ultimo periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, le parole “150 milioni di euro per l’anno 2022” sono sostituite dalle seguenti “250 milioni di euro per l’anno 2022”.

- Agli oneri derivanti dal presente articolo, pari a160 milioni di euro per l’anno 2022, si provvede ai sensi dell’articolo …. (articolo di copertura finanziaria).

ART. 4.

(Fondo Unico Nazionale Turismo)

- Il fondo di cui all’articolo 1, comma 366, della legge 31 dicembre 2021, n. 234, è incrementato di 100 milioni di euro per l’anno 2022.

- Dal 1° gennaio 2022 al 31 marzo 2022, l’esonero di cui all’articolo 7 del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, è riconosciuto, con le medesime modalità, limitatamente al periodo dei contratti stipulati e comunque sino ad un massimo di tre mesi, per le assunzioni a tempo determinato o con contratto di lavoro stagionale nei settori del turismo e degli stabilimenti termali. In caso di conversione dei detti contratti in rapporto di lavoro subordinato a tempo indeterminato, si applica l’articolo 6, comma 3, del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126. Il beneficio contributivo di cui al comma 1 è riconosciuto nel limite 40 milioni di euro per l’anno 2022 a valere sulle risorse di cui al comma 1.

3 Agli oneri derivanti dal comma 1 pari a 100 milioni di euro per l’anno 2022 si provvede ai sensi dell’articolo … (articolo copertura).

ART. 5.

(Credito d’imposta in favore di imprese turistiche per canoni di locazione di immobili)

- Il credito d’imposta di cui all’articolo 28 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, spetta alle imprese del settore turistico, con le modalità e alle condizioni ivi indicate in quanto compatibili, in relazione ai canoni versati con riferimento a ciascuno dei mesi da gennaio 2022 a marzo 2022.

- Il credito d’imposta di cui al comma 1 spetta a condizione che i soggetti ivi indicati abbiano subìto una diminuzione del fatturato o dei corrispettivi nel mese di riferimento dell’anno 2022 di almeno il 50 per cento rispetto allo stesso mese dell’anno 2019.

- Le disposizioni del presente articolo si applicano nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”, e successive modifiche. Gli operatori economici presentano apposita autodichiarazione all’Agenzia delle entrate attestante il possesso dei requisiti e il rispetto delle condizioni e dei limiti previsti dalle Sezioni 3.1 «Aiuti di importo limitato» e 3.12 «Aiuti sotto forma di sostegno a costi fissi non coperti» della predetta Comunicazione. Le modalità, i termini di presentazione e il contenuto delle autodichiarazioni sono stabiliti con provvedimento del direttore dell’Agenzia medesima, da emanare entro … giorni dalla data di pubblicazione del/della presente … nella Gazzetta Ufficiale.

- L’efficacia della presente misura è subordinata, ai sensi dell’articolo 108, paragrafo 3, del Trattato sul funzionamento dell’Unione europea, all’autorizzazione della Commissione europea.

- Agli oneri derivanti dal presente articolo valutati in 128,1 milioni di euro per l’anno 2022 si provvede ai sensi dell’articolo … (articolo copertura).

ART. 6.

(Buoni per servizi termali)

- In considerazione della permanente situazione di emergenza epidemiologica, i buoni per l’acquisto di servizi termali di cui all’articolo 29-bis del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, non fruiti alla data dell’8 gennaio 2021, sono utilizzabili entro la data del 31 marzo 2022.

ART. 7.

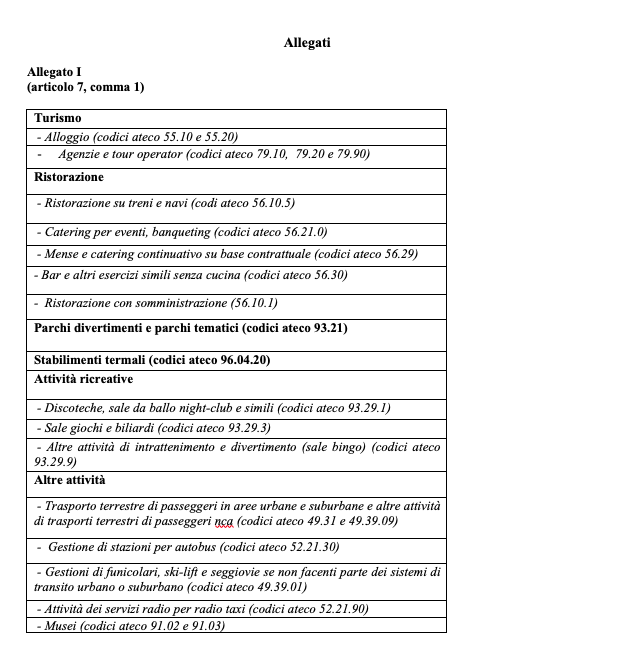

(Disposizioni in materia di trattamenti di integrazione salariale)

- I datori di lavoro dei settori di cui ai codici Ateco all’allegato I al presente decreto che, a decorrere dalla data del 1° gennaio 2022 fino al 31 marzo 2022, sospendono o riducono l’attività lavorativa ai sensi del decreto legislativo 14 settembre 2015, n. 148, sono esonerati dal pagamento della contribuzione addizionale di cui agli articoli 5 e 29, comma 8, del decreto legislativo 14 settembre 2015, n. 148.

- Agli oneri derivanti dal presente articolo, pari a 80,2 milioni di euro per l’anno 2022, si provvede a valere sul fondo di cui all’articolo 1, comma 120, della legge 30 dicembre 2021, n. 234.

ART. 8.

(Misure urgenti di sostegno per il settore della cultura)

- I fondi di cui all’articolo 89, comma 1, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, istituiti nello stato di previsione del Ministero della cultura, sono incrementati per l’anno 2022 di 50 milioni di euro per la parte corrente e di 25 milioni di euro per gli interventi in conto capitale.

- Il fondo di cui all’articolo 183, comma 2, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, istituito nello stato di previsione del Ministero della cultura, è incrementato di 30 milioni di euro per l’anno 2022.

- All’articolo 65, comma 6, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, le parole “31 dicembre 2021”, sono sostituite dalle seguenti: “30 giugno 2022”.

- Ai fini di cui al comma 3, il fondo istituito dall’articolo 65, comma 7, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, è incrementato di 6,5 milioni di euro per l’anno 2022. Alla ripartizione del fondo tra gli enti interessati si provvede con uno o più decreti del Ministro dell’interno, di concerto con il Ministro dell’economia e delle finanze, previa intesa in sede di Conferenza Stato-città ed autonomie locali, da adottare entro il XX …. 2022. Nel caso in cui ricorra la condizione prevista dall’articolo 3, comma 3, del decreto legislativo 28 agosto 1997, n. 281, il decreto è comunque adottato.

- Agli oneri derivanti dal presente articolo, pari a 111,5 milioni di euro per l’anno 2022, si provvede mediante …

ART. 9.

(Disposizioni urgenti in materia di sport)

- Al fine di sostenere gli operatori del settore sportivo interessati dalle misure restrittive introdotte con il decreto legge 30 dicembre 2021, n. 229, recante “Misure urgenti per il contenimento della diffusione dell’epidemia da COVID-19 e disposizioni in materia di sorveglianza sanitaria”, le disposizioni di cui all’articolo 81 del decreto-legge 14 agosto 2020, n.104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n.126, già prorogate dall’articolo 10, comma 1, del decreto legge 25 maggio 2021, n. 73, convertito con modificazioni, dalla legge 23 luglio 2021, n. 106, si applicano anche per gli investimenti pubblicitari effettuati dal 1° gennaio 2022 al 31 marzo 2022. A tal fine è autorizzata la spesa, per un importo complessivo pari a 20 milioni di euro per il primo trimestre 2022, che costituisce tetto di spesa.

- Al fine di sostenere gli operatori del settore sportivo interessati dalle misure restrittive introdotte con decreto legge 30 dicembre 2021, n. 229, recante “Misure urgenti per il contenimento della diffusione dell’epidemia da COVID-19 e disposizioni in materia di sorveglianza sanitaria” per contenere la diffusione dell’epidemia di COVID-19, la dotazione del fondo di cui all’articolo 10, comma 3, del decreto legge 25 maggio 2021, n. 73, convertito con modificazioni, dalla legge 23 luglio 2021, n. 106, è incrementata di euro 20 milioni per l’anno 2022. Tale importo costituisce limite di spesa ed è destinato all’erogazione di un contributo a fondo perduto a ristoro delle spese sanitarie di sanificazione e prevenzione e per l’effettuazione di test di diagnosi dell’infezione da COVID-19, in favore delle società sportive professionistiche e delle società ed associazioni sportive dilettantistiche iscritte al registro nazionale delle associazioni e società dilettantistiche.

- Per far fronte alla crisi economica determinatasi in ragione delle misure di contenimento e gestione dell’emergenza epidemiologica da COVID-19 introdotte con il decreto legge 30 dicembre 2021, n. 229, recante “Misure urgenti per il contenimento della diffusione dell’epidemia da COVID-19 e disposizioni in materia di sorveglianza sanitaria”, le risorse di cui al «Fondo unico a sostegno del potenziamento del movimento sportivo italiano» di cui all’articolo 1, comma 369, della legge 27 dicembre 2017, n. 205, possono essere parzialmente destinate all’erogazione di contributi a fondo perduto per le associazioni e società sportive dilettantistiche maggiormente colpite dalle restrizioni, con specifico riferimento alle associazioni e società sportive dilettantistiche che gestiscono impianti sportivi. Una quota delle risorse di cui al primo periodo, fino a 30 milioni di euro, è destinata alle società e associazioni dilettantistiche che gestiscono impianti per l’attività natatoria. Con decreto dell’Autorità politica delegata in materia di sport, da adottarsi entro trenta giorni dalla data di entrata in vigore del presente decreto, sono individuate le modalità e i termini di presentazione delle richieste di erogazione dei contributi, i criteri di ammissione, le modalità di erogazione, nonché le procedure di controllo, da effettuarsi anche a campione.

- Il «Fondo unico a sostegno del potenziamento del movimento sportivo italiano» di cui all’articolo 1, comma 369, della legge 27 dicembre 2017, n. 205 è incrementato di XX milioni di euro per l’anno 2022.

- Agli oneri derivanti dalle disposizioni di cui ai commi 1 e 2, pari a euro 40 milioni di euro per l’anno 2022, si provvede con risorse a valere…

ART. 9-bis

(Piano transizione 4.0)

- All’articolo 1, comma 44, lettera b), della legge 30 dicembre 2021, n. 234 è inserito, in fine, il seguente periodo: «Per la quota superiore a 10 milioni di euro degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economia e delle finanze, il credito d’imposta è riconosciuto nella misura del 5 per cento del costo fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro. Per le finalità di cui al presente comma, è autorizzata la spesa di euro 30 milioni di euro annui.».

Titolo II

Regioni ed enti territoriali

ART. 10.

(Contributo statale alle spese sanitarie collegate all’emergenza Covid-19 sostenute dalle regioni e dalle province autonome)

- La dotazione del Fondo di cui all’articolo 16, comma 8-septies, del decreto-legge 21 ottobre 2021, n. 146, convertito, con modificazioni, dalla legge 17 dicembre 2021, n. 215, è incrementata di 400 milioni di euro per l’anno 2022.

ART. 11.

(Incremento contributo mancato incasso imposta di soggiorno)

- Il fondo di cui all’articolo 25, comma 1, del decreto-legge 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69, istituito nello stato di previsione del Ministero dell’interno, per i mancati incassi relativi al primo trimestre del 2022, è incrementato di XX milioni di euro per l’anno 2022.

- Alla ripartizione del Fondo tra gli enti interessati si provvede con uno o più decreti del Ministro dell’interno di concerto con il Ministro dell’economia e delle finanze, previa intesa in sede di Conferenza Stato-città ed autonomie locali, da adottare entro il 30 aprile 2022.

- All’onere di cui al comma 1, pari a XX milioni di euro per l’anno 2022, si provvede ai sensi dell’articolo…

ART. 12.

(Utilizzo nell’anno 2022 delle risorse assegnate agli Enti locali negli anni 2020 e 2021)

- Le risorse del fondo di cui all’articolo 1, comma 822, della legge 30 dicembre 2020, n. 178, sono vincolate alla finalità di ristorare l’eventuale perdita di gettito e le maggiori spese, al netto delle minori spese, connesse all’emergenza epidemiologica da COVID-19 anche nell’anno 2022 e le risorse assegnate per la predetta emergenza a titolo di ristori specifici di spesa che rientrano nelle certificazioni di cui all’articolo 1, comma 827, della legge 30 dicembre 2020, n. 178, e all’articolo 39, comma 2, del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, possono essere utilizzate anche nell’anno 2022 per le finalità cui sono state assegnate. Le risorse di cui al periodo precedente non utilizzate alla fine dell’esercizio 2022, confluiscono nella quota vincolata del risultato di amministrazione e non possono essere svincolate ai sensi dell’articolo 109, comma 1-ter, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, e non sono soggette ai limiti previsti dall’articolo 1, commi 897 e 898, della legge 30 dicembre 2018, n. 145. Le eventuali risorse ricevute in eccesso sono versate all’entrata del bilancio dello Stato.

- All’articolo 1, comma 823, della legge 30 dicembre 2020, n. 178, l’ultimo periodo è sostituito dal seguente “Le eventuali risorse ricevute in eccesso dalle regioni e dalle province autonome di Trento e di Bolzano sono versate all’entrata del bilancio dello Stato.

- Gli enti locali che utilizzano le risorse di cui al comma 1 nell’anno 2022 sono tenuti a inviare, utilizzando l’applicativo web http://pareggiobilancio.mef.gov.it, entro il termine perentorio del 31 maggio 2023, al Ministero dell’economia e delle finanze – Dipartimento della Ragioneria generale dello Stato, una certificazione della perdita di gettito connessa all’emergenza epidemiologica da COVID-19, al netto delle minori spese e delle risorse assegnate a vario titolo dallo Stato a ristoro delle minori entrate e delle maggiori spese connesse alla predetta emergenza, firmata digitalmente, ai sensi dell’articolo 24 del codice dell’amministrazione digitale, di cui al decreto legislativo 7 marzo 2005, n. 82, dal rappresentante legale, dal responsabile del servizio finanziario e dall’organo di revisione economico-finanziaria, attraverso un modello e con le modalità definiti con decreto del Ministero dell’economia e delle finanze, di concerto con il Ministero dell’interno, sentita la Conferenza Stato-città ed autonomie locali, da adottare entro il 30 ottobre 2022. La certificazione di cui al periodo precedente non include le riduzioni di gettito derivanti da interventi autonomamente assunti dalla regione o provincia autonoma per gli enti locali del proprio territorio, con eccezione degli interventi di adeguamento alla normativa nazionale. La trasmissione per via telematica della certificazione ha valore giuridico ai sensi dell’articolo 45, comma 1, del codice di cui al citato decreto legislativo n. 82 del 2005. Gli obblighi di certificazione di cui al presente comma, per gli enti locali delle regioni Friuli Venezia Giulia e Valle d’Aosta e delle province autonome di Trento e di Bolzano che esercitano funzioni in materia di finanza locale in via esclusiva, sono assolti per il tramite delle medesime regioni e province autonome.

- Gli enti locali che trasmettono la certificazione di cui al comma 3 oltre il termine perentorio del 31 maggio 2023, ma entro il 30 giugno 2023, sono assoggettati a una riduzione del fondo sperimentale di riequilibrio, dei trasferimenti compensativi o del fondo di solidarietà comunale in misura pari all’80 per cento dell’importo delle risorse attribuite, ai sensi del primo periodo del comma 822 dell’articolo 1 della legge 30 dicembre 2020, n. 178, da applicare in tre annualità a decorrere dall’anno 2024. Nel caso in cui la certificazione di cui al comma 3 è trasmessa nel periodo dal 1° luglio 2023 al 31 luglio 2023, la riduzione del fondo sperimentale di riequilibrio, dei trasferimenti compensativi o del fondo di solidarietà comunale di cui al primo periodo è comminata in misura pari al 90 per cento dell’importo delle risorse attribuite, da applicare in tre annualità a decorrere dall’anno 2024. La riduzione del fondo sperimentale di riequilibrio, dei trasferimenti compensativi o del fondo di solidarietà comunale di cui al primo periodo è applicata in misura pari al 100 per cento dell’importo delle risorse attribuite, da applicare in tre annualità a decorrere dall’anno 2024, qualora gli enti locali non trasmettano la certificazione di cui al comma 3 entro la data del 31 luglio 2023. A seguito dell’invio tardivo della certificazione, le riduzioni di risorse non sono soggette a restituzione. In caso di incapienza delle risorse, si applicano le procedure di cui all’articolo 1, commi 128 e 129, della legge 24 dicembre 2012, n. 228.

- Al comma 1 dell’articolo 106 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, le parole: «31 ottobre 2022» sono sostituite dalle seguenti: «31 ottobre 2023».

- All’articolo 109, comma 2, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, le parole: «limitatamente agli esercizi finanziari 2020 e 2021», ovunque ricorrano, sono sostituite dalle seguenti: «limitatamente agli esercizi finanziari 2020, 2021 e 2022».

Titolo III

Misure urgenti per il contenimento dei costi dell’energia elettrica

ART. 13.

(Riduzione oneri di sistema per il primo trimestre 2022 per le utenze con potenza disponibile pari o superiore a 16,5 kW)

- Per ridurre gli effetti degli aumenti dei prezzi nel settore elettrico, ad integrazione di quanto disposto dall’articolo 1, comma 504, della legge 30 dicembre 2021, n. 234, l’Autorità di regolazione per energia, reti e ambiente (ARERA) provvede ad annullare, per il primo trimestre 2022, con decorrenza dal 1° gennaio 2022, le aliquote relative agli oneri generali di sistema applicate alle utenze con potenza disponibile pari o superiore a 16,5 kW, anche connesse in media e alta/altissima tensione o per usi di illuminazione pubblica o di ricarica di veicoli elettrici in luoghi accessibili al pubblico.

- Agli oneri derivanti dal comma 1, pari a 1.200 milioni di euro per l’anno 2022, si provvede mediante corrispondente utilizzo di quota parte dei proventi delle aste delle quote di emissione di CO2 di cui all’articolo 23 del decreto legislativo 9 giugno 2020, n. 47, relativi all’anno 2022, che sono versati mensilmente dal Gestore dei servizi energetici (GSE) sull’apposito conto aperto presso la tesoreria dello Stato da reimputare alla Cassa per i servizi energetici e ambientali (CSEA). Qualora i versamenti mensili risultino inferiori al fabbisogno di cassa della CSEA, come determinato ai sensi del comma 1, il Ministero dell’economia e delle finanze, può autorizzare, su richiesta della CSEA, il ricorso ad anticipazioni della tesoreria statale da estinguere entro il 31 dicembre 2022.

- Qualora i versamenti di cui al comma 2, effettuati dal GSE a favore di CSEA, siano inferiori all’importo di 1.200 milioni di euro, alla differenza si provvede, entro l’anno 2022, mediante il versamento per pari importo alla CSEA di quota parte dei proventi delle aste delle quote di emissione di CO2 di cui all’ del 2020, relative all’anno 2021, destinati al Ministero della transizione ecologica e al Ministero dello sviluppo economico, giacenti sull’apposito conto aperto presso la tesoreria dello Stato. A tal fine, non si dà luogo alla riassegnazione in bilancio delle somme giacenti nella Tesoreria dello Stato sino al conseguimento da parte di CSEA dell’importo spettante ai sensi del comma 2.

ART. 14.

(Riduzione bollette per gli energivori)

- Alle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017 i cui costi per kWh della componente energia elettrica, calcolati sulla base della media dell’ultimo trimestre 2021 ed al netto delle imposte e degli eventuali sussidi, hanno subìto un incremento del costo per KWh superiore al 30 per cento relativo al medesimo periodo dell’anno 2019, valutato anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa, è riconosciuto un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti, sotto forma di credito di imposta, pari al 20 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2022.

- Il credito d’imposta di cui al comma 1 è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241. Non si applicano i limiti di cui all’articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, e di cui all’articolo 34 della legge 23 dicembre 2000, n. 388. Il credito d’imposta non concorre alla formazione del reddito d’impresa né della base imponibile dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

- Il credito d’imposta di cui al comma 1 può essere ceduto, anche parzialmente, con esclusione della facoltà di successiva cessione da parte del cessionario ad altri soggetti, compresi le banche e gli altri intermediari finanziari.

- L’Agenzia delle entrate controlla la spettanza e la corretta fruizione del credito d’imposta, secondo le vigenti disposizioni.

- Agli oneri derivanti dal comma 1, pari a 540 milioni di euro per l’anno 2022, si provvede mediante corrispondente utilizzo, di quota parte dei proventi delle aste delle quote di emissione di CO2 di cui all’articolo 23 del decreto legislativo 9 giugno 2020, n. 47 relativi all’anno 2022, destinate al Ministero della transizione ecologica e al Ministero dello sviluppo economico, versati dal Gestore dei servizi energetici (GSE) sull’apposito conto aperto presso la tesoreria dello Stato da reimputare alla Cassa per i servizi energetici e ambientali. Qualora i versamenti risultino inferiori al fabbisogno di cassa della CSEA, come determinato ai sensi del comma 1, il Ministero dell’economia e delle finanze, può autorizzare, su richiesta della CSEA, il ricorso ad anticipazioni della tesoreria statale da estinguere entro il 31 dicembre 2022.

ART. 15.

(Interventi sull’elettricità prodotta da impianti a fonti rinnovabili)

- A decorrere dalla data del 1° febbraio 2022 e fino alla data del 31 dicembre 2022, sull’energia elettrica prodotta da impianti fotovoltaici di potenza superiore a 20 kW che beneficiano di tariffe fisse derivanti dal meccanismo del Conto Energia, non dipendenti dai prezzi di mercato, nonché sull’energia elettrica prodotta da impianti alimentati da fonte idroelettrica, geotermoelettrica ed eolica che non accedono a meccanismi di incentivazione tariffaria per differenza, è applicato un meccanismo di compensazione a due vie sul prezzo dell’energia.

- Per le finalità di cui al comma 1, il Gestore dei Servizi Energetici – GSE S.p.A. (di seguito: GSE) calcola la differenza tra i valori di cui alle seguenti lettere a) e b):

- a) un prezzo di riferimento medio fissato pari alla media dei prezzi zonali orari registrati dalla data di entrata in esercizio dell’impianto fino al 31 dicembre 2020, rivalutati sulla base del tasso di variazione annuo dei prezzi al consumo delle famiglie di operai e impiegati rilevati dall’Istat, ovvero, qualora l’impianto sia entrato in esercizio in data antecedente al 1° gennaio 2010, alla media dei prezzi zonali orari registrati dal 1° gennaio 2010 al 31 dicembre 2020 rivalutati secondo le medesima metodologia;

- b) il prezzo zonale orario di mercato dell’energia elettrica, ovvero, per i contratti di fornitura stipulati prima della data di entrata in vigore della presente disposizione che non rispettano le condizioni di cui al comma 5, il prezzo medio indicato nei contratti medesimi.

- Qualora la differenza di cui al comma 2 sia positiva, il GSE eroga il relativo importo al produttore. Nel caso in cui la predetta differenza risulti negativa, il GSE conguaglia o provvede a richiedere al produttore gli importi corrispondenti.

- Entro trenta giorni dalla data di entrata in vigore del presente decreto, l’Autorità di regolazione per energia reti e ambiente (ARERA) disciplina le modalità con le quali è data attuazione alle disposizioni di cui ai commi 1, 2 e 3, nonché le modalità con le quali i relativi proventi sono versati in un apposito fondo istituito presso la Cassa per i servizi energetici e ambientali e portati a riduzione del fabbisogno a copertura degli oneri generali afferenti al sistema elettrico di cui all’articolo 3, comma 11, del decreto legislativo 16 marzo 1999, n. 79.

- Le disposizioni di cui ai commi 1, 2, 3 e 4 non si applicano all’energia oggetto di contratti di fornitura conclusi prima della data di entrata in vigore del presente decreto, a condizione che non siano collegati all’andamento dei prezzi dei mercati spot dell’energia e che, comunque, non siano stipulati a un prezzo medio superiore del 10 per cento rispetto al valore di cui al comma 2, lettera a), limitatamente al periodo di durata dei predetti contratti.

ART. 16.

(Modifiche alla disciplina della Commissione Tecnica PNRR-PNIEC)

- Al fine di accelerare ulteriormente i processi autorizzativi degli impianti di produzione di energia da fonti rinnovabili e incrementare il livello di autosufficienza energetica del Paese, all’articolo 8 del decreto legislativo 3 aprile 2006, n. 152, sono apportate le seguenti modificazioni:

- a) al comma 2-bis:

1) il quarto periodo è sostituito dai seguenti: “I componenti nominati nella Commissione Tecnica PNRR-PNIEC svolgono tale attività a tempo pieno. Con decreto del Ministro della transizione ecologica, su proposta del presidente, i componenti della Commissione di cui al comma 1, fino a un massimo di sei, possono essere nominati anche componenti della Commissione di cui al presente comma.”;

2) è inserito, in fine, il seguente periodo: “Quanto previsto dall’articolo 73, comma 2, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, si applica anche ai lavori istruttori svolti dai Commissari nell’ambito delle Sottocommissioni e dei Gruppi istruttori.”;

- b) dopo il comma 2-septies, èinserito il seguente: “2-octies. Presso le Commissioni di cui ai commi 1 e 2-bis, allo scopo di consentirne l’incremento di operatività, è istituito un contingente di quattro unità del Comando unità forestali, ambientali e agroalimentari dell’Arma dei carabinieri, che il Comando medesimo provvede a individuare e distaccare entro dieci giorni dalla richiesta del Ministero della transizione ecologica.”.

ART. 17.

(Riduzione dei sussidi ambientalmente dannosi)

Titolo IV

Altre misure urgenti

ART. 18.

(Misure urgenti per la scuola, l’università e la famiglia)

- Al fine di assicurare la fornitura di mascherine di tipo FFP2 a favore degli alunni e del personale scolastico in regime di autosorveglianza di cui all’articolo 4 del decreto-legge 7 gennaio 2022, n. 1, sulla base di un’attestazione dell’istituzione scolastica interessata che ne comprovi l’effettiva esigenza, le farmacie e gli altri rivenditori autorizzati che hanno aderito al protocollo d’intesa stipulato ai sensi dell’art. 3 del decreto-legge 30 dicembre 2021, n. 229, forniscono tempestivamente le suddette mascherine alle medesime istituzioni scolastiche, maturando il diritto alla prestazione di cui al comma 2. Per l’attuazione del periodo precedente, il fondo per l’emergenza epidemiologica da COVID-19 per l’anno scolastico 2021/2022 di cui all’art. 58, comma 4, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, è incremento nel limite di spesa di 45,22 milioni di euro nel 2022.

- Al fine di corrispondere quanto dovuto per la fornitura di cui al comma 1, il Ministero dell’istruzione provvede tempestivamente al riparto del fondo per l’emergenza epidemiologica da COVID-19 per il successivo trasferimento, in unica soluzione, delle somme necessarie alle istituzioni scolastiche. Le modalità attuative sono definite con decreto del Ministero dell’istruzione.

- Agli oneri di cui al comma 1, si provvede mediante corrispondente riduzione …

- In considerazione del protrarsi dell’emergenza epidemiologica da Covid-19, i dottorandi che hanno beneficiato della proroga ai sensi dell’articolo 33, commi 2-bis e 2-ter, del decreto-legge 22 marzo 2021, n. 41, convertito con modificazioni dalla legge 21 maggio 2021, n. 69 e che terminano il percorso di dottorato nell’anno accademico 2020/2021 possono presentare un’ulteriore richiesta di proroga, non superiore a tre mesi, del termine finale del corso, senza oneri a carico della finanza pubblica. Resta ferma la possibilità per le università di finanziare le borse di studio corrispondenti al periodo della proroga con proprie risorse, ovvero a valere sulle risorse provenienti da convenzioni con altri soggetti, pubblici o privati.

- Della proroga di cui al comma 4 possono altresì fruire i dottorandi non percettori di borsa di studio, nonché i pubblici dipendenti in congedo per la frequenza di un dottorato di ricerca, per i quali la pubblica amministrazione di appartenenza può prolungare il congedo per un periodo pari a quello della proroga del corso di dottorato.

- All’articolo 12 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, sono apportate le seguenti modificazioni:

- a) al comma 1, lettera d), primo periodo, dopo le parole «provvedimenti dell’autorità giudiziaria» sono aggiunte le seguenti: «, esclusi in ogni caso i figli, ancorché per i medesimi non spetti la detrazione ai sensi della lettera c)»;

- b) dopo il comma 4-bis è aggiunto il seguente: «4-ter. Ai fini delle disposizioni fiscali che fanno riferimento alle persone indicate nel presente articolo, anche richiamando le condizioni ivi previste, i figli per i quali non spetta la detrazione ai sensi della lettera c) del comma 1 sono considerati al pari dei figli per i quali spetta tale detrazione.».

ART. 19.

(Disposizioni in materia di vaccini anti Sars-CoV2 e misure per assicurare la continuità delle prestazioni connesse alla diagnostica molecolare)

- All’articolo 1 della legge 25 febbraio 1992, n. 210, dopo il comma 1, è aggiunto il seguente: “1-bis. L’indennizzo di cui al comma 1 spetta, alle condizioni e nei modi stabiliti dalla presente legge, anche a coloro che abbiano riportato lesioni o infermità, dalle quali sia derivata una menomazione permanente della integrità psico-fisica, a causa della vaccinazione anti Sars-CoV2 raccomandata dall’autorità sanitaria italiana.” All’onere, valutato in 50 milioni di euro per l’anno 2022 e in 100 milioni di euro a decorrere dall’anno 2023, si provvede XXX. Con decreto del Ministro della salute, di concerto con il Ministro dell’economia e delle finanze, sono stabilite le modalità di monitoraggio annuale delle richieste di accesso agli indennizzi e dei relativi esiti.

- Al fine di fronteggiare l’emergenza epidemiologica in atto da SARS-CoV-2, e di assicurare continuità operativa delle unità mediche e scientifiche preposte alla erogazione delle prestazioni connesse alla diagnostica molecolare per il contrasto alla diffusione del COVID-19, il Ministero della difesa, nell’ambito delle facoltà assunzionali disponibili a legislazione vigente e in coerenza con il Piano di cui all’articolo 6 del decreto legge 9 giugno 2021, n. 80, convertito, con modificazioni, dalla legge 6 agosto 2021, n. 113, è autorizzato ad assumere con contratto di lavoro subordinato a tempo indeterminato fino a un massimo di quindici unità di personale di livello non dirigenziale di Area terza, posizione economica F1, profilo professionale di funzionario tecnico per la biologia, la chimica e la fisica, il personale che ha superato le procedure concorsuali semplificate di cui all’articolo 8, comma 2, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27.

- Agli oneri derivanti dall’attuazione del comma 2, nel limite di spesa pari a euro 611.361 a decorrere dall’anno 2023, si provvede a valere sulle facoltà assunzionali del Ministero della difesa già maturate e disponibili a legislazione vigente.

- Per il potenziamento dei servizi sanitari militari e del Dipartimento scientifico del Celio necessario ad affrontare le eccezionali esigenze connesse all’andamento dell’epidemia da COVID-19 in sinergia con il servizio sanitario nazionale mediante l’incremento delle attuali capacità di prevenzione, diagnostiche, diagnostiche molecolari, di sequenziamento, di profilassi e di cura, è autorizzata la spesa complessiva di euro 8.000.000 per l’anno 2022 per l’adeguamento infrastrutturale e bioinformatico delle strutture nonché per l’approvvigionamento di dispositivi medici, macchinari e presìdi igienico-sanitari.

- Agli oneri derivanti dal comma 4, pari a euro 8.000.000 per l’anno 2022, si provvede mediante xxxxx.

ART. 20.

(Misure in materia di fascicolo sanitario elettronico e governo della sanità digitale)

ART. 21.

(Proroga del trattamento di integrazione salariale in favore di imprese di rilevante interesse strategico nazionale e della sospensione dei mutui nei comuni del cratere Centro Italia)

- In via eccezionale, le imprese con un numero di lavoratori dipendenti non inferiore a mille che gestiscono almeno uno stabilimento industriale di interesse strategico nazionale ai sensi dell’articolo 1 del decreto-legge 3 dicembre 2012, n. 207, convertito, con modificazioni, dalla legge 24 dicembre 2012, n. 231, possono presentare domanda di proroga del trattamento di integrazione salariale di cui all’articolo 3 del decreto-legge 20 luglio 2021, n. 103, convertito con modificazioni dalla legge 16 settembre 2021, n. 125, per una durata massima di ulteriori ventisei settimane fruibili fino al 31 marzo 2022.

- I trattamenti di cui al comma 1 sono concessi nel limite massimo di spesa pari a 42,7 milioni di euro per l’anno 2022. L’INPS provvede al monitoraggio del limite di spesa di cui al presente comma. Qualora dal predetto monitoraggio emerga che è stato raggiunto anche in via prospettica il limite di spesa, l’INPS non prende in considerazione ulteriori domande. Ai relativi oneri si provvede a valere …..

- All’articolo 14, comma 6, del decreto-legge 30 dicembre 2016, n. 244, convertito, con modificazioni, dalla legge 27 febbraio 2017, n. 19, sono apportate le seguenti modificazioni: le parole “31 dicembre 2021”, ovunque ricorrenti, sono sostituite dalle seguenti: “31 dicembre 2022”.

- All’articolo 2-bis, comma 22, terzo periodo, del decreto-legge 16 ottobre 2017, n. 148, convertito, con modificazioni, dalla legge 4 dicembre 2017, n. 172, sono apportate le seguenti modificazioni: le parole: “31 dicembre 2021” sono sostituite dalle seguenti: “31 dicembre 2022”.

- Lo Stato concorre, in tutto o in parte, agli oneri derivanti dai commi 3 e 4, nel limite di spesa complessivo di 1.500.000 euro per l’anno 2022.

ART. 22.

(Disposizioni urgenti in materia di trasporto pubblico locale e di trasporto media e lunga percorrenza)

- In considerazione del perdurare dell’emergenza epidemiologica da COVID-19, la dotazione del fondo di cui all’articolo 1, comma 816, della legge 30 dicembre 2020, n. 178, è incrementata di ulteriori 80 milioni di euro per l’anno 2022. Tali risorse, fino al 31 marzo 2022, termine del medesimo stato di emergenza, sono destinate al finanziamento dei servizi aggiuntivi programmati al fine di far fronte agli effetti derivanti dalle limitazioni poste al coefficiente di riempimento dei mezzi, anche in coerenza con gli esiti dei tavoli prefettizi di cui al decreto del Presidente del Consiglio dei Ministri adottato ai sensi dell’articolo 2 del decreto-legge 25 marzo 2020, n. 19, convertito, con modificazioni, dalla legge 22 maggio 2020, n. 35, e secondo modalità che consentano la rilevazione dell’effettivo utilizzo.

- Le risorse di cui al comma 1 sono assegnate alle regioni, alle province autonome di Trento e di Bolzano nonché alle aziende esercenti i servizi di trasporto pubblico regionale che residuano in capo alla competenza statale e sono ripartite con le stesse percentuali stabilite per l’assegnazione delle risorse stanziate per la medesima finalità dall’articolo 51, del decretolegge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106.

- Gli enti di cui al comma 2 rendicontano al Ministero delle infrastrutture e della mobilità sostenibili e al Ministero dell’economia e delle finanze, entro il 15 maggio 2022, l’utilizzo delle risorse assegnate, attestando che i servizi aggiuntivi sono stati eserciti in misura non superiore al fabbisogno derivante dalle limitazioni poste al coefficiente di riempimento dei mezzi di cui al comma 1.

- Le eventuali risorse residue dello stanziamento complessivo di cui al comma 1, come risultanti dalla rendicontazione di cui al comma 3, possono essere utilizzate, nell’anno 2022, per il potenziamento delle attività di controllo finalizzate ad assicurare che l’utilizzo dei mezzi di trasporto pubblico locale avvenga in conformità alle misure di contenimento e di contrasto dei rischi sanitari derivanti dalla diffusione del COVID-19, nonché per le finalità previste dall’articolo 200, comma 1, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77. Con le stesse modalità di cui al comma 3, gli enti di cui al comma 2 rendicontano entro il 31 gennaio 2023 l’utilizzo delle risorse di cui al presente comma.

- Agli oneri derivanti dai commi 1, 2, 3 e 4 pari a 80 milioni di euro si provvede…

- In considerazione del perdurare della situazione emergenziale connessa al COVID- 19 e al fine di mitigare gli effetti negativi prodotti al settore dei servizi di trasporto di linea effettuati su strada mediante autobus e non soggetti a obblighi di servizio pubblico, è istituito presso il Ministero delle infrastrutture e della mobilità sostenibili un fondo, con una dotazione di 15 milioni di euro per l’anno 2022, destinato a compensare, nel limite delle risorse disponibili e per un importo massimo non superiore all’11 per cento dei ricavi registrati nel periodo compreso tra il 1° gennaio 2022 ed il 31 marzo 2022, i danni subiti in conseguenza delle misure di contenimento e di contrasto all’emergenza da COVID-19 dalle imprese esercenti i servizi di cui al presente comma ai sensi e per gli effetti del decreto legislativo 21 novembre 2005, n. 285, ovvero sulla base di autorizzazioni rilasciate dal Ministero delle infrastrutture e della mobilità sostenibili ai sensi del regolamento (CE) n. 1073/2009 del Parlamento europeo e del Consiglio, del 21 ottobre 2009, ovvero sulla base di autorizzazioni rilasciate dalle regioni e dagli enti locali ai sensi delle norme regionali di attuazione del decreto legislativo 19 novembre 1997, n. 422, nonché dalle imprese esercenti servizi di noleggio autobus con conducente ai sensi della legge 11 agosto 2003, n. 218.

- Per le medesime finalità del comma 6, il fondo di cui all’articolo 85, comma 1, del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, è incrementato per l’anno 2022 di 5 milioni di euro destinati al ristoro delle rate di finanziamento o dei canoni di leasing, con scadenza compresa, anche per effetto di dilazione tra il 1° gennaio 2021 e il 31 marzo 2022 e concernenti gli acquisti effettuati, a partire dal 1° gennaio 2018, anche mediante contratti di locazione finanziaria, di veicoli nuovi di fabbrica di categoria M2 e M3, da parte di imprese esercenti i servizi di cui al comma 6 ai sensi e per gli effetti del decreto legislativo 21 novembre 2005, n. 285, ovvero sulla base di autorizzazioni rilasciate dal Ministero delle infrastrutture e della mobilità sostenibili ai sensi del regolamento (CE) n. 1073/2009 del Parlamento europeo e del Consiglio, del 21 ottobre 2009, ovvero sulla base di autorizzazioni rilasciate dalle regioni e dagli enti locali ai sensi delle norme regionali di attuazione del decreto legislativo n. 422 del 1997.

- Con uno o più decreti del Ministro delle infrastrutture e della mobilità sostenibili, di concerto con il Ministro dell’economia e delle finanze, da adottare entro trenta giorni dalla data di entrata in vigore del presente decreto, sono stabiliti i criteri e le modalità per l’erogazione delle risorse di cui ai commi 6 e 7. 9. L’efficacia dei decreti di cui al comma 8 è subordinata all’autorizzazione della Commissione europea ai sensi dell’articolo 108, paragrafo 3, del Trattato sul funzionamento dell’Unione europea.

- Agli oneri derivanti dai commi da 6 e 7 , pari a 20 milioni di euro per l’anno 2022, si provvede_________________.

ART. 23.

(Misure urgenti per il settore ferroviario)

- Allo scopo di sostenere il settore ferroviario e in considerazione del perdurare dell’emergenza epidemiologica da COVID-19 è autorizzata la spesa di 10 milioni di euro per ciascuno degli anni dal 2022 al 2034 a favore di Rete ferroviaria italiana Spa. Lo stanziamento di cui al primo periodo dè dedotto da Rete ferroviaria italiana Spa dai costi netti totali afferenti ai servizi del pacchetto minimo di accesso al fine di disporre, dal 1°gennaio 2022 al 31 marzo 2022, entro il limite massimo dello stanziamento di cui al medesimo primo periodo, una riduzione del canone per l’utilizzo dell’infrastruttura ferroviaria fino al 100 per cento della quota eccedente la copertura del costo direttamente legato alla prestazione del servizio ferroviario di cui all’articolo 17, comma 4, del decreto legislativo 15 luglio 2015, n. 112, per i servizi ferroviari passeggeri non sottoposti a obbligo di servizio pubblico e per i servizi ferroviari merci. Il canone per l’utilizzo dell’infrastruttura su cui applicare la riduzione di cui al secondo periodo è determinato sulla base delle vigenti misure di regolazione definite dall’Autorità di regolazione dei trasporti (ART) di cui all’articolo 37 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.

- Eventuali risorse residue, nell’ambito di quelle di cui al comma 1, sono destinate a compensare il gestore dell’infrastruttura ferroviaria nazionale delle minori entrate derivanti dal gettito del canone per l’utilizzo dell’infrastruttura ferroviaria nel medesimo periodo. Entro il 31 maggio 2022, Rete ferroviaria italiana Spa trasmette al Ministero delle infrastrutture e della mobilità sostenibili e all’Autorità di regolazione dei trasporti una rendicontazione sull’attuazione del presente articolo.

- Agli oneri di cui al comma 1 si provvede mediante corrispondente riduzione dell’autorizzazione di spesa di cui all’articolo 214, comma 3, del decreto-legge 19 maggio 2020, n. 34 convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

ART. 24.

(Misure urgenti a sostegno del settore suinicolo)

- Al fine di tutelare gli allevamenti suinicoli dal rischio di contaminazione dal virus responsabile della peste suina africana e risarcire gli operatori della filiera suinicola danneggiati dal blocco alla movimentazione degli animali e delle esportazioni di prodotti trasformati, nello stato di previsione del Ministero delle politiche agricole alimentari e forestali sono istituiti due fondi denominati, rispettivamente, “Fondo di parte capitale per gli interventi strutturali e funzionali in materia di biosicurezza” (di seguito, “Fondo di parte capitale”), con una dotazione di 15 milioni di euro per l’anno 2022 e “Fondo di parte corrente per il sostegno della filiera suinicola” (di seguito, “Fondo di parte corrente”), con una dotazione di 35 milioni di euro per l’anno 2022.

- Il Fondo di parte capitale è destinato al rafforzamento degli interventi strutturali e funzionali in materia di biosicurezza, in conformità alle pertinenti norme nazionali e dell’Unione europea, ed è ripartito tra le regioni e le province autonome di Trento e Bolzano con decreto del Ministro delle politiche agricole alimentari e forestali, d’intesa con la Conferenza permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di Trento e di Bolzano, sulla base di criteri che tengano conto della consistenza suinicola e del numero delle strutture produttive a maggiore rischio, comprese quelle ad uso familiare e che praticano l’allevamento semibrado, attribuendo priorità alle aree delimitate ai sensi dell’articolo 63, paragrafo 1 del regolamento (UE) 2020/687 e alle Province confinanti con quelle in cui sono situati i Comuni interessati dai provvedimenti di blocco alla movimentazione degli animali.

- Il Fondo di parte corrente è destinato ad indennizzare gli operatori della filiera colpiti dalle restrizioni sulla movimentazione degli animali e sulla commercializzazione dei prodotti derivati. Con decreto del Ministro delle politiche agricole alimentari e forestali, d’intesa con la Conferenza permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di Trento e di Bolzano, sono stabilite le modalità di quantificazione dei contributi erogabili ai produttori della filiera suinicola a titolo di sostegno per i danni subiti, sulla base dell’entità del reale danno economico patito.

- La concessione dei contributi economici di cui al presente articolo è subordinata alla preventiva verifica della compatibilità dei medesimi con le pertinenti norme dell’Unione europea in materia di aiuti di Stato nel settore agricolo e agroalimentare.

- Agli oneri di cui al presente articolo, pari ad euro 50 milioni per l’anno 2022, si provvede mediante …

ART. 25.

(Disposizioni urgenti di adeguamento alla normativa europea)

- Al decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, sono apportate le seguenti modificazioni:

- a) all’articolo 54:

– al comma 1 le parole: “fino a un importo di 1,8 milioni di euro per impresa”, sono sostituite dalle parole “fino a un importo complessivo che in qualsiasi momento non supera i 2,3 milioni di euro per impresa”;

– al comma 2 parole “al di sotto del massimale di 1,8 milioni di euro per impresa” sono sostituite dalle parole “al di sotto del massimale di 2,3 milioni di euro per impresa”;

– il comma 3 è sostituito dal seguente: “Gli aiuti non possono superare in qualsiasi momento l’importo di 345.000 euro per ciascuna impresa operante nel settore della pesca e dell’acquacoltura o di 290.000 euro per impresa operante nel settore della produzione primaria di prodotti agricoli; l’aiuto può essere concesso sotto forma di sovvenzioni dirette, agevolazioni fiscali e di pagamento o in altre forme come anticipi rimborsabili, garanzie, prestiti e partecipazioni, a condizione che il valore nominale totale di tali misure non superi il massimale di 345.000 euro o 290.000 euro per impresa; tutti i valori utilizzati devono essere al lordo di qualsiasi imposta o altro onere. ”;

– Il comma 7 bis è sostituito dal seguente: “Gli aiuti concessi in base a regimi approvati ai sensi del presente articolo e rimborsati prima della concessione di nuovi aiuti non sono presi in considerazione quando si verifica che il massimale applicabile non è stato superato.”.

- b) all’art. 60 bis:

– al comma 5 le parole “10 milioni di euro” sono sostituite da “12 milioni di euro”;

– dopo il comma 5 è aggiunto il seguente comma 5 bis: “Gli aiuti concessi in base a regimi approvati ai sensi del presente articolo e rimborsati prima della concessione di nuovi aiuti non sono presi in considerazione quando si verifica che il massimale applicabile non è superato”.

- L’articolo 21 della legge 23 dicembre 2021, n. 238, è abrogato.

ART. 26.

(Misure di contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche)

- Al decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, sono apportate le seguenti modificazioni:

- a) all’articolo 121, comma 1:

1) alla lettera a), le parole «con facoltà di successiva cessione del credito» sono sostituite dalle seguenti: «cedibile dai medesimi» e -dopo le parole «gli altri intermediari finanziari» sono inserite le seguenti: «, senza facoltà di successiva cessione»;

2) alla lettera b) le parole «, con facoltà di successiva cessione» sono soppresse e dopo le parole «gli altri intermediari finanziari» sono inserite le seguenti: «, senza facoltà di successiva cessione»;

- b) all’articolo 122, comma 1, dopo le parole «altri intermediari finanziari» sono inserite le seguenti: «, senza facoltà di successiva cessione».

- I crediti che alla data del 7 febbraio 2022 sono stati precedentemente oggetto di una delle opzioni di cui al comma 1 dell’articolo 121 del decreto-legge n. 34 del 2020, ovvero dell’opzione di cui al comma 1 dell’articolo 122 del medesimo decreto-legge n. 34 del 2020, possono costituire oggetto esclusivamente di una ulteriore cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, nei termini ivi previsti.

- Sono nulli:

- a) i contratti di cessione conclusi in violazione delle disposizioni di cui all’articolo 121, comma 1, del decreto-legge n. 34 del 2020, come modificato dal comma 1, lettera a), del presente articolo;

- b) i contratti di cessione conclusi in violazione delle disposizioni di cui all’articolo 122, comma 1, del decreto-legge n. 34 del 2020, come modificato dal comma 1, lettera b), del presente articolo;

- c) i contratti di cessione conclusi in violazione delle disposizioni di cui al comma 2.

ART. 27.

(Revisione dei prezzi degli appalti)

Titolo V

Disposizioni finali e finanziarie

ART. 28.

(Disposizioni finanziarie)

ART. 29.

(Entrata in vigore)

- Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Il presente decreto, munito del sigillo dello Stato, sarà inserito nella Raccolta ufficiale degli atti normativi della Repubblica italiana. È fatto obbligo a chiunque spetti di osservarlo e di farlo osservare.

Dato a