I produttori europei di batterie per auto elettriche (EV) stanno vivendo un drammatico confronto tra sogni e realtà. Soffocati tra domanda stagnante, mancanza di economie di scala e inferiorità tecnologica rispetto ai concorrenti asiatici, cinesi in testa.

Un’accurata analisi apparsa sul Financial Times ha disegnato un quadro a tinte fosche per un’industria che avrebbe dovuto rappresentare il pilastro fondamentale per consentire ai produttori europei di auto un minimo di integrazione verticale a monte.

Ma purtroppo il “cavallo non beve”. Le vendite di EV in Europa segnano un timido incremento del 2.4% nei primi cinque mesi del 2024, rispetto allo stesso periodo del 2023. A maggio addirittura un -11%. E le previsioni per il 2030 sono state tagliate del 15% nel giro di pochi mesi.

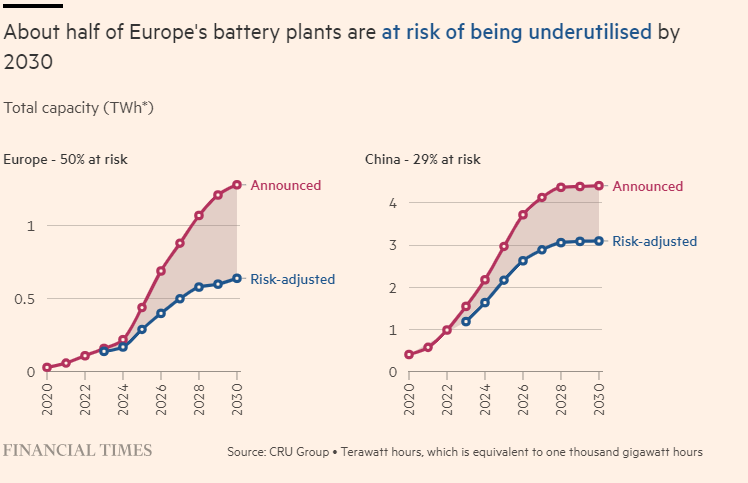

La conseguenza è che almeno il 50% gli investimenti in “Gigafactory” previsti in Europa fino al 2030 sono a rischio di sottoutilizzo, contro il 29% dei produttori cinesi, che però viaggiano su una capacità produttiva installata che è quasi tripla.

Una differenza di scala produttiva che inevitabilmente conduce a minori costi a vantaggio dei cinesi.

Se a questo ci aggiungiamo che in Asia hanno puntato su una tecnologia (LFP) che costa meno rispetto a quella prevalente in Europa (basata su nickel e cobalto), l’industria europea appare proprio all’angolo e gli investitori cominciano a rifarsi i conti, rinviando o cancellando gli investimenti pianificati. Mentre i produttori europei di EV sembrano già preferire le batterie asiatiche.

Sta arrivando il conto (salato) di una dissennata fuga in avanti basata sull’ideologia “green” che ha danneggiato irreparabilmente un’industria una volta fiore all’occhiello del nostro continente.