Sono anni positivi per le società dell’energia, che hanno ampiamente superato la crisi del 2020, raggiungendo risultati storici sia come crescita che come redditività. È quanto emerge dall’ottava edizione del Rapporto sui bilanci delle Società dell’energia 2014-2022 realizzato dal centro studi CoMar, aggregando e confrontando i risultati degli ultimi nove anni e anticipando quelli del 2023 sulla base dei risultati dei primi nove mesi.

I NUMERI DELLE SOCIETÀ ENERGETICHE, SECONDO COMAR

Più in dettaglio, lo studio mostra che:

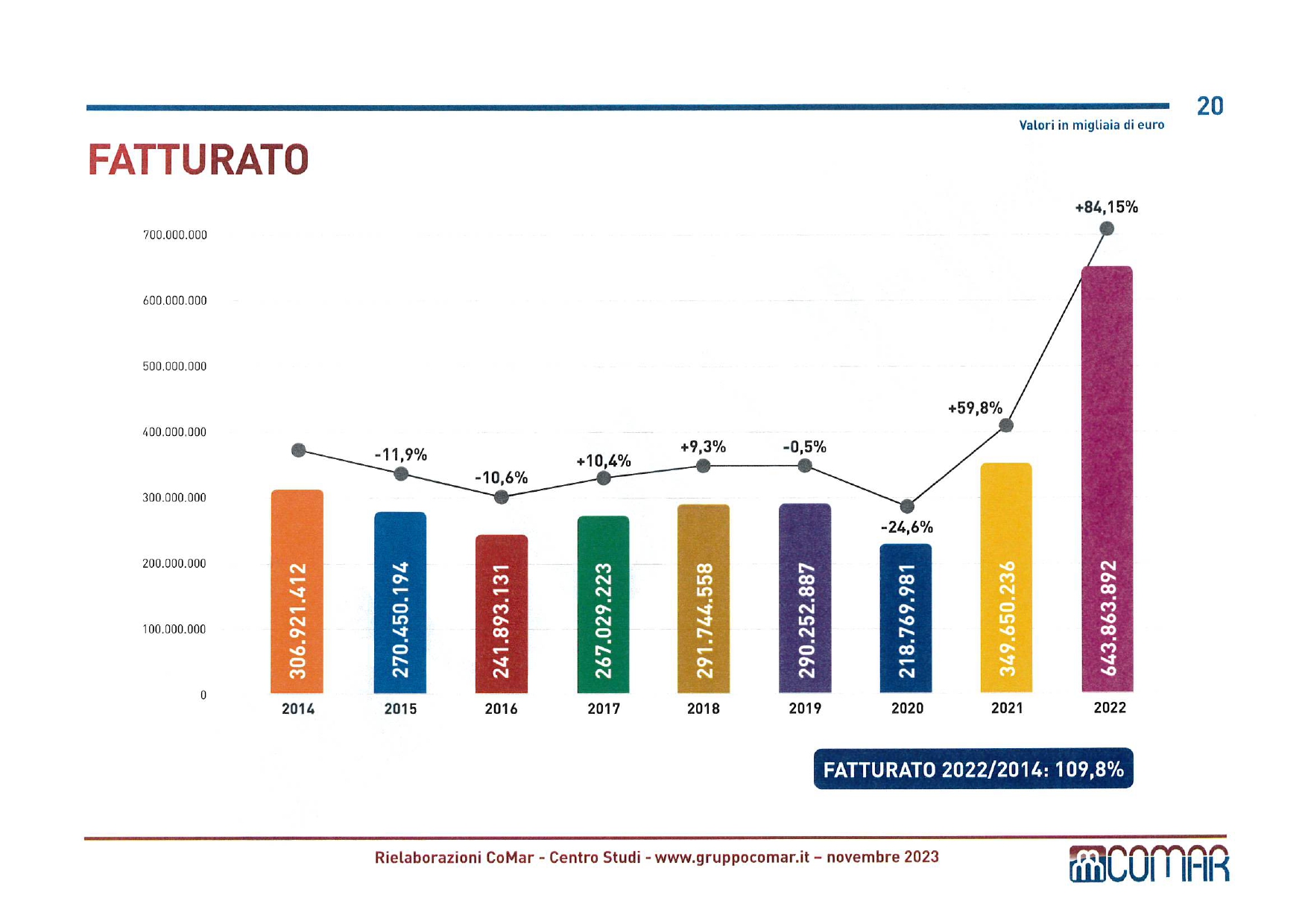

- il fatturato complessivo, nel 2022, è stato di 643,8 miliardi di euro, aumentando di 294,2 miliardi (+84,1%) rispetto ai 349,6 del 2021; una crescita eccezionale, anche sul precedente picco di 306,9 miliardi raggiunti nel 2014 (+109,8% su nove anni fa); tanto da essere maggiore di oltre 364,3 miliardi anche sulla media di fatturato di 279,5 miliardi registratasi negli otto anni precedenti; crescita che deve scontare carica inflattiva e impennata dei prezzi finali;

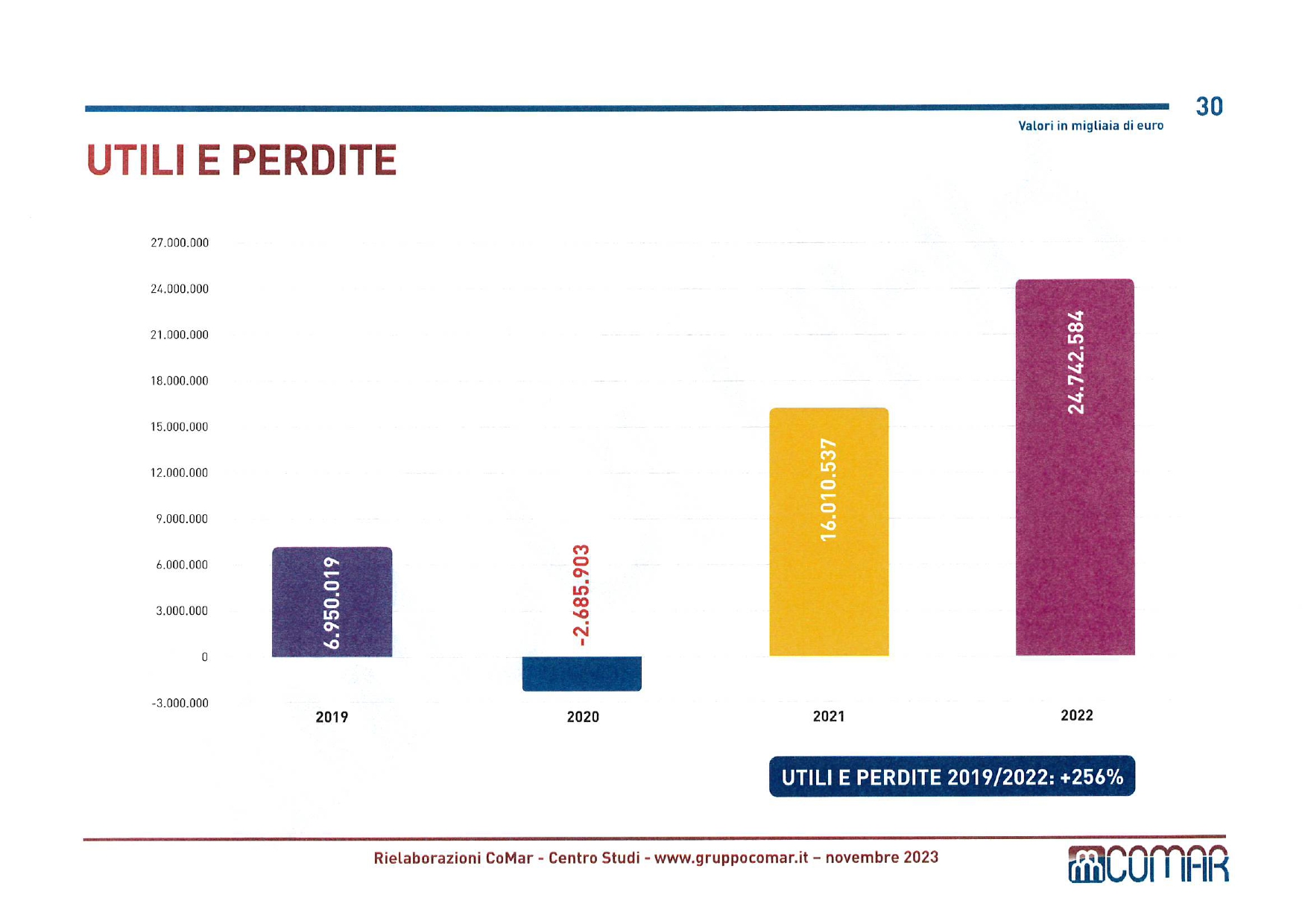

- gli utili, a loro volta, sono ammontati di 24,7 miliardi di euro, in aumento di 8,7 miliardi sul 2021; e rappresentano il 3,8% sul fatturato, comunque in calo rispetto al 4,5% del 2021, anche per l’incidenza dei Decreti “extra-profitti”; sono aumentati del 256% dal 2019 (anno pre-pandemico) al 2022;

- il margine operativo netto ha superato i 44,7 miliardi di euro, crescendo di 13,1 miliardi sull’anno precedente (+41,6%); il rapporto tra margine operativo netto e fatturato si è attestato, invece, al 6,9%, in calo sul 9% anteriore;

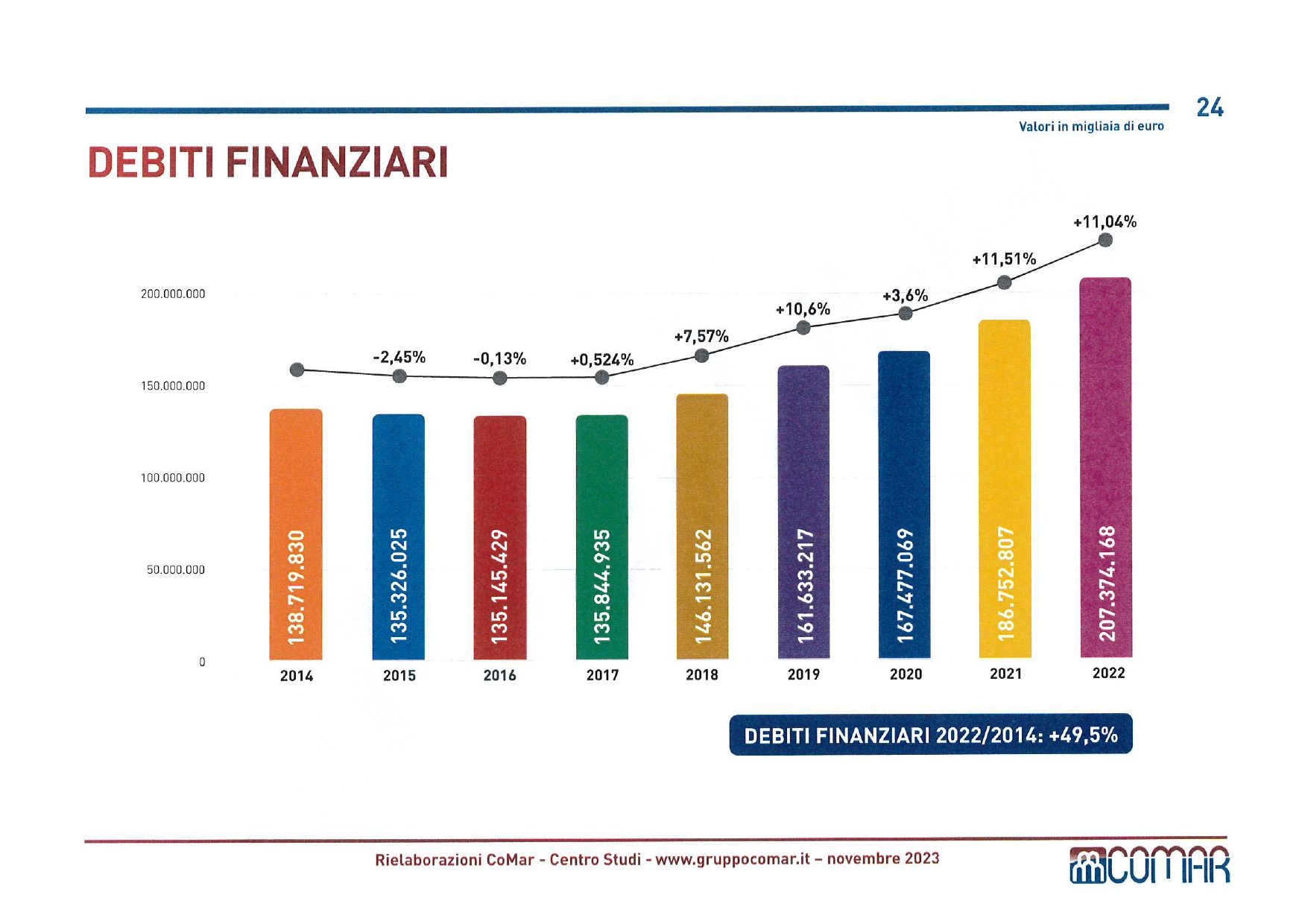

- i debiti finanziari hanno superato i 207,3 miliardi, aggiungendo 20,6 miliardi sull’anno precedente (+11%), ma, essendo aumentato ben di più il fatturato, il rapporto debiti / fatturato si è riportato ad un più fisiologico 32,2%, a fronte del 53,4% del 2021 o persino al 76,5% del problematico 2020, la cifra migliore da quando la serie è stata avviata, nel 2014;

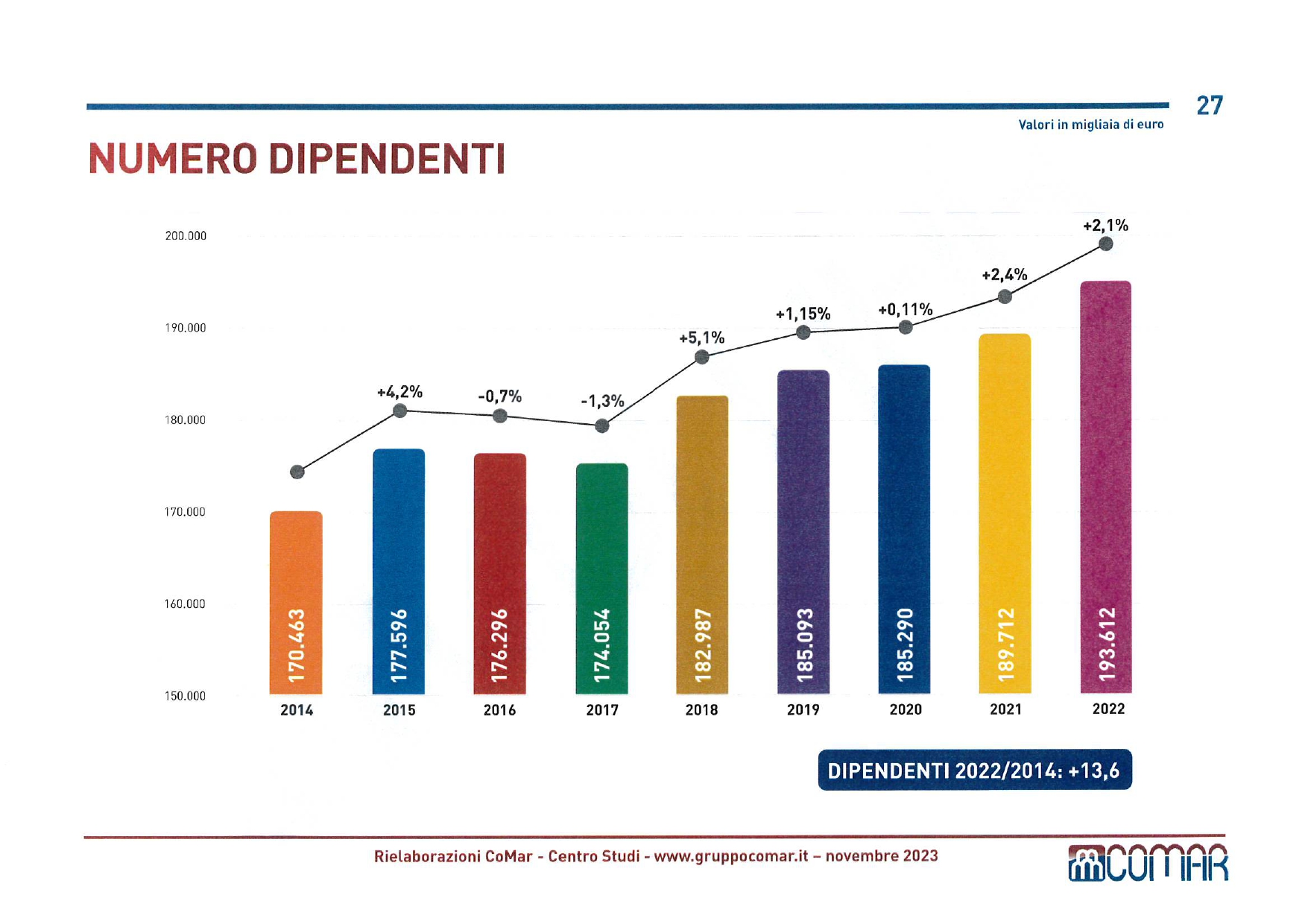

- gli addetti delle società considerate si avvicinano sempre più alla soglia delle 200 mila Unità, essendo 193.612 (+2,1% sul 2021); in aumento di 23.149 Unità (+13,6%), rispetto ai 170.463 del 2014; notevole è stato l’incremento del fatturato per Dipendente, attestatosi a 3,3 milioni di euro pro capite, a fronte di 1,8 milioni nel 2021.

LE SOCIETÀ DELL’ENERGIA QUOTATE IN ITALIA

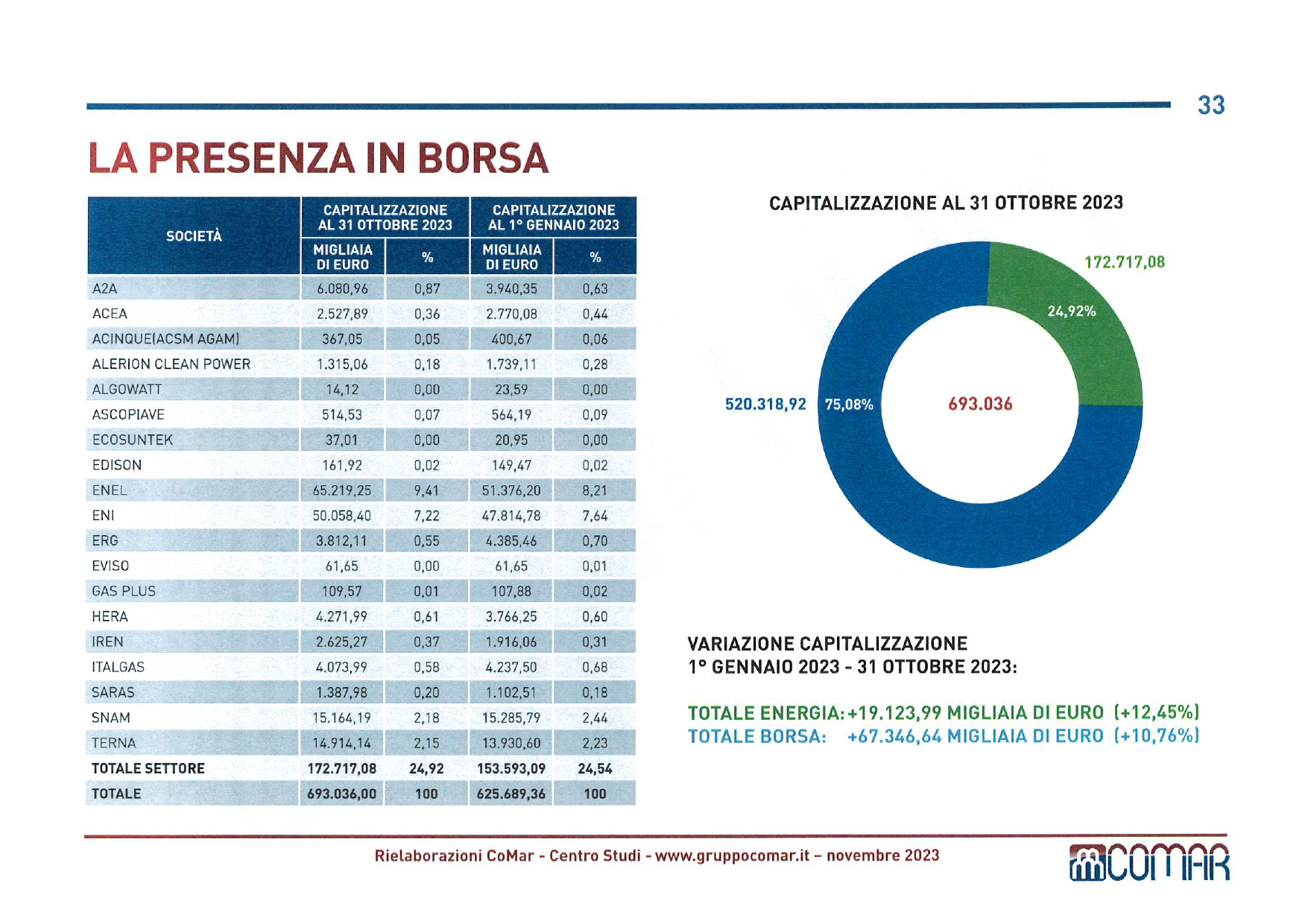

Le società dell’energia quotate, al 31 dicembre 2021, sono 19: A2a, Acea, Acinque (Gruppo A2a), Alerion Clean Power, Algowatt, Ascopiave, Ecosuntek, Edison, Enel, Eni, Erg, Eviso, Gas Plus, Hera, Iren, Italgas, Saras, Snam, Terna; una di meno, con il delisting di Falck Renewables (ora Renantis).

LA CAPITALIZZAZIONE DI BORSA DI ENI, ENEL E NON SOLO

Al 1° gennaio 2023, la loro capitalizzazione su Borsa Italiana era di 153,6 miliardi di euro, il 24,5% della totale (625,7miliardi); con il titolo Enel quale maggiore in assoluto, per una capitalizzazione di 51,3 miliardi di euro, Eni al secondo, con 47,8 miliardi di capitalizzazione, seguite da Stellantis, con 42,7 miliardi e da Intesa SanPaolo, con 39,6 miliardi. Al 31 ottobre 2023, la capitalizzazione delle Società del settore energia era ulteriormente cresciuta, di 19,1 miliardi, toccando i 172,7 miliardi (+12,45%); e “performando” meglio sull’andamento totale della capitalizzazione di Borsa (+10,76%). I titoli del settore energia rappresentano un quarto di tutta la Borsa Italiana (24,92%), con Enel ed Eni ai primi due posti.

LA CLASSIFICA: ENEL AL PRIMO POSTO PER FATTURATO

Per quanto riguarda le classifiche delle singole aziende, sempre con riferimento ai bilanci 2022:

- Enel conferma il primo posto per fatturato, avanti Eni;

- nei primi dieci posti per fatturato, vi sono 6 società con il primo azionista Italiano e 4 società, sempre di diritto Italiano, ma controllate da holding estera;

- delle prime 10 nazionali, 6 sono a controllo pubblico, attraverso il Ministero Economia Finanze o gli Enti locali; erano 7 l’anno precedente;

- le maggiori società Italiane dell’energia controllate da holding estera sono, nell’ordine, Edison, Engie Italia, Esso Italiana, Kuwait Petroleum Italia, Isab, Sonatrach Raffineria Italiana, Tamoil Italia;

- le società con il migliore rapporto “utili su fatturato” sono, nell’ordine, Erg, Terna, Italgas, Alerion Clean Power, 2I Rete Gas, Snam;

- le società con il migliore rapporto “mon su fatturato” sono Alerion Clean Power, Terna, 2I Rete Gas, Fri El Acerra, Snam, SGI-Società Gasdotti Italia;

- le società con il migliore rapporto “fatturato per dipendente” risultano GSE Gestore Servizi Energetici, Edelweiss Energy Holding, Esso Italiana, Shell Italia E&P, Burgo Energia, Ecosuntek;

- le società con il migliore rapporto “debiti finanziari su fatturato” sono Pad Multienergy, Edelweiss Energy Holding, Testoni, Ultragas CM, BP Italia, Tirreno Power.

LE PREVISIONI PER IL 2023

L’analisi di CoMar ha valutato anche l’andamento tendenziale per il 2023 sulla base dei dati dei primi 9 mesi che 14 società quotate hanno comunicato ai mercati, confrontandoli con quelli analoghi dei primi 9 mesi del 2022. Queste 14 Società rappresentano il 60% del totale del settore come fatturato e utili; entrambi questi parametri, nel loro insieme, scendono significativamente sull’anno precedente. Pertanto, nei 12 mesi settembre 2022 – settembre 2023:

- il fatturato è passato da 288,1 miliardi di euro a 198,2; è quindi diminuito, in un anno, di 89,9 miliardi, ovvero del 31%. Il fatturato cresce solo per Italgas, seguita, nell’ordine, da Snam, Terna e Ascopiave; tutte le altre sono in calo, anche di oltre il 30%, a partire da Edison, A2A, Enel, Eni, Alerion Clean Power;

- l’utile è variato da 22,5 miliardi di euro a 19,4; è quindi diminuito, in un anno, di 3,1 miliardi, ovvero del 13%; il calo è stato di oltre il 40% per Ascopiave, Saras, Alerion Clean Power o di oltre il 30% per Eni; al contrario in netto aumento per Enel, Hera o Edison;

- i debiti finanziari sono aumentati soprattutto per quelle Società particolarmente esposte nel miglioramento e digitalizzazione delle reti o interessate maggiormente dall’incremento del costo dell’indebitamento.

Nel complesso, i risultati definitivi del 2023 dovranno scontare uno scenario geopolitico tuttora incerto, valori delle commodities ancora sostenuti, prezzi di energia elettrica e gas in contrazione ma ancora alti in prospettiva storica, su un mercato che permane volatile e solo in graduale stabilizzazione; con una domanda in calo del 4% per l’energia elettrica e dell’11,4% per il gas, tra gennaio e ottobre, nonostante gli interventi governativi di calmierazione delle bollette e delle spese energetiche per circa 1,3 punti di Pil (2,8 nel 2022).

Le società dell’energia, in questa fase, si stanno impegnando a fronteggiare i minori ricavi dovuti alla flessione dei prezzi, rendendoli meno sensibili alle oscillazioni di mercato; a contenere l’incremento degli oneri finanziari dovuti all’evoluzione dei tassi d’interesse; a rafforzare la liquidità ed a generare flussi di cassa operativi a sostegno di ambiziosi piani di investimento; a ricercare efficienze operative.