Alla fine la corda si è spezzata. È da maggio che lo scontro politico-militare che lacera l’intero Medio Oriente aveva portato ad attacchi contro petroliere nello Stretto di Hormuz e più di recente contro le infrastrutture interne all’Arabia Saudita. Attacchi ignorati dalla grande stampa e dai commentatori, quasi fosse cosa normale e irrilevante.

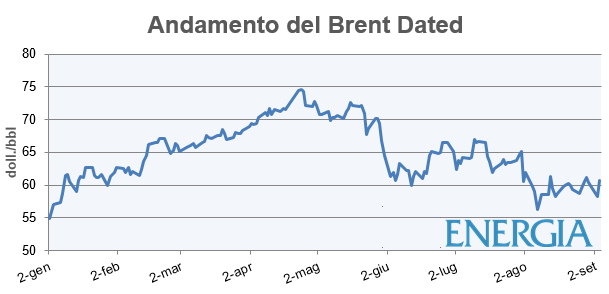

E d’altra parte perché preoccuparsene più di tanto, visto che i prezzi del petrolio non sembravano risentirne (segnando addirittura dopo un leggero rialzo un calo sotto i 60 dollari al barile)?

Ne abbiamo trattato più volte sia sul Blog che sulla Rivista (di recente qui, qui, qui e qui), commentando come fosse incredibile – guardando al passato – l’impermeabilità dei prezzi anche solo alle minacce sulla regolarità dei flussi produttivi e dei traffici marittimi.

La ragione poteva stare nell’eccedenza di offerta e nel timore di minor crescita della domanda, così che i mercati non davano gran importanza ad ammanchi di limitata rilevanza.

Ma la corda si è spezzata alle 4 del mattino di sabato 14 settembre con i coordinati attacchi di dieci droni lanciati (sembra) dai ribelli Houthi yemeniti (anche se incerta è la località da cui sarebbero partiti) che hanno colpito la raffineria di Abqaiq, la più grande del mondo con una capacità di 7 milioni barili al giorno (mil. bbl/g) e il giacimento di Khurais (1,5 mil.bbl/g).

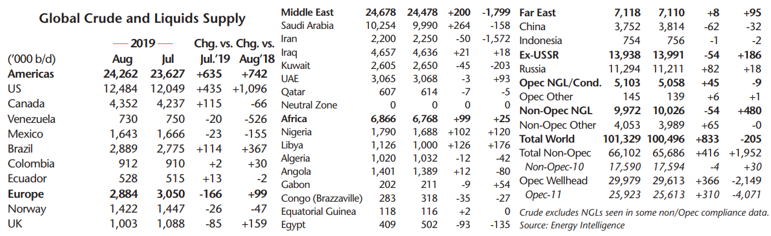

Secondo il ministero dell’energia saudita, che ha da poco visto la sostituzione del ministro dell’energia Khalid al-Faith col principe Abdulaziz bin Salman, gli attacchi hanno ridotto la produzione di 5,7 mil.bbl/g: pari al 55% della produzione saudita di agosto (10,25 mil. bbl/g) e al 5,6% di quella mondiale (101,3 mil.bbl/g). La riduzione potrebbe essere superiore se nel calo della produzione saudita non fosse incluso il gas naturale associato al petrolio (stimabile in 0,7 mil. bbl/g).

Poche considerazioni a caldo sulla base delle informazioni al momento disponibili.

Primo: se questi dati saranno confermati ci troviamo di fronte al più grave ammanco nella storia del petrolio: di gran lunga superiore a quello che si ebbe nel 1973/74 con la guerra del Kippur o del 1978/1979 con l’inizio della rivoluzione iraniana. Anche se, come ha dichiarato Saudi Aramco, un terzo del produzione interrotta potrà essere ripristinata a giorni (1,7 mil.bbl/g), le cose migliorerebbero ma non di molto.

Secondo: non vi è capacità inutilizzata (spare capacity) in grado di rimpiazzare in breve tempo quella messa fuori uso. Gran parte di quella su cui poteva farsi conto era localizzata nella stessa Arabia Saudita. Le uniche possibilità, per contenere il calo d’offerta, sarebbero:

(a) un aumento della produzione iraniana (ridottasi di 1,2 mil.bbl/g dall’agosto 2018) che richiederebbe la sospensione delle sanzioni da parte di Trump, cosa inverosimile visto che la Casa Bianca ha accusato Teheran di essere all’origine degli attacchi, o di quella del Venezuela (-0,5 mil.bbl/g) anch’essa soggetta alle sanzioni americane;

(b) un aumento della produzione degli altri paesi Opec che sospenda l’accordo di riduzione dell’offerta (2,1 mil.bbl/g da un anno in qua) deciso congiuntamente ad altri produttori, a partire dalla Russia, per sostenere i prezzi;

(c) attingere alle abbondanti scorte detenute dai paesi occidentali con un intervento immediato dell’Agenzia di Parigi istituita proprio per fronteggiare congiuntamente scarsità di offerta redistribuendo le scorte disponibili in funzione delle necessità dei singoli Stati membri.

Terzo: il rialzo dei prezzi sarà comunque inevitabile. A determinarne l’entità non sarà tanto l’aritmetica dei possibili addendi d’offerta, ma la reazione dei mercati specie della finanza speculativa. Se si verificherà un panic buying come accadde con la seconda crisi petrolifera del 1978/79, i prezzi balzeranno di molto e in misura imprevedibile. Molto dipenderà dal tempo necessario a rimediare ai guasti prodotti dagli attacchi. All’apertura dei mercati il Sole24Ore riportava un prezzo del Brent di 65,13 doll./bbl, +8,2% rispetto ai 60,22 della chiusura precedente

Quarto: sarebbe errato pensare che la partita sia finita qua e che la strategia della tensione non abbia a proseguire. Quel che richiederebbe una reazione politica congiunta delle potenze mondiali, a partire dall’Europa che sarà più colpita dalla crisi, dipendendo dalle importazioni per poco meno del 90% dei suoi fabbisogni, e che non può continuare ad assistere inerte a quel che accade quasi che la crisi non la riguardasse. Insomma: più che l’economia potrà la politica.

(estratto di un’analisi pubblicata su Rivista Energia; qui la versione completa)