Mentre la Germania è alle prese col crollo del mercato dell’auto, la Francia con la ‘rivolta’ interna dei gilet gialli, e l’Italia con l’entrata in recessione ‘tecnica’, c’è un paese in Europa che va decisamente in controtendenza: la Spagna. Questa economia, che negli anni duri della crisi ha dovuto chiedere l’intervento della cosiddetta ‘troika’, dal 2015 cresce a tassi del 2,5-3,0%. E se anche nell’anno in corso risentirà del rallentamento globale e, quale secondo produttore di auto in Europa, del calo di immatricolazioni, il ritmo di crescita rimarrà sostenuto, sopra il 2,0% (Fmi, Art. IV Report 2018).

La rincorsa della Spagna non si vede solo nei numeri del Pil. Questo paese è divenuto la seconda destinazione turistica al mondo dopo gli Stati Uniti, detiene il primato dell’aspettativa di vita tra i paesi Ocse dopo il Giappone (per le donne, 85,8 anni contro gli 87,1 del paese del Sol levante), e ha i fondamentali economici in miglioramento. Dal 2014 il rating della Spagna è stato progressivamente aumentato dalle agenzie specializzate. A marzo del 2018 S&P ha portato la sua valutazione a A-, valore che si confronta con il BBB dell’Italia, e non ha escluso ulteriori ritocchi verso l’alto.

Quali sono le ragioni del ‘miracolo’ spagnolo, che non pare aver risentito della grave crisi in Catalogna? E perché la Spagna fa tanto meglio dell’Italia al punto da averla raggiunta quando non superata in termini di Pil pro capite (misurato alla parità dei poteri d’acquisto)? Il confronto tra Italia e Spagna non è certamente nuovo, se non altro perché i due paesi hanno vari aspetti in comune: un accentuato dualismo territoriale con spinte separatiste, una elevata disoccupazione dovuta ad una certa rigidità del mercato del lavoro, una pesante macchina burocratico-amministrativa, una ricchezza delle famiglie imperniata sulla proprietà della casa.

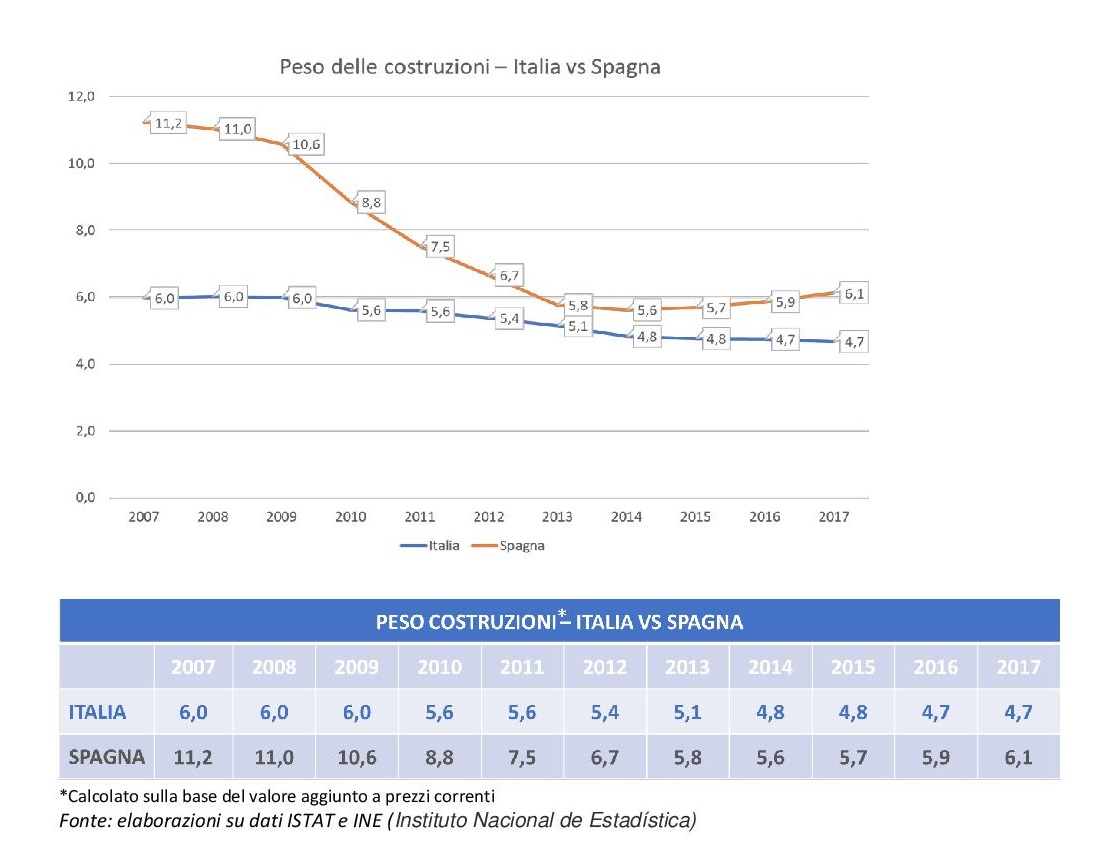

Lo scoppio della bolla immobiliare in Spagna è stata una delle più severe in assoluto tra i paesi colpiti dalla Grande Crisi e ha comportato un drastico ridimensionamento del mercato delle costruzioni. I consumi di cemento sono passati dal picco di 57 milioni di tonnellate nel 2006 a meno di 11 milioni nel 2013 e attualmente sono intorno a 13 milioni di tonnellate (dati Aitec). Della crisi ha subito le conseguenze più rilevanti il settore bancario, che aveva alimentato la bolla immobiliare. Nel giugno del 2012, con un’economia in grave recessione, un tasso di disoccupazione salito al 27% e un settore bancario in forte tensione, la Spagna si vede costretta a ricorrere a un prestito di $100 miliardi da parte dell’European Stability Mechanism (ESM).

Il programma di risanamento, portato avanti essenzialmente dal governo di Mariano Rajoy, ha contemplato varie misure volte sia alla stabilità finanziaria che al recupero della competitività, tra cui una significativa riforma del sistema di contrattazione collettiva (per un’efficace sintesi, si veda il riquadro nel Rapporto del Centro Studi Confindustria, settembre 2015). Una cura che sembrerebbe aver funzionato, non solo guardando alla crescita del Pil: il debito pubblico è in riduzione (dal 100% al 98% del Pil) così come l’indebitamento del settore privato (dal 241% al 192% del Pil tra il 2013 e il 2018). Del resto è significativo che lo spread sui titoli di Stato della Spagna sia sistematicamente inferiore a quello dell’Italia.

Alcuni osservatori hanno giustamente osservato (Marco Fortis su Il Foglio, gennaio 2019) che parte di questo successo è da ricondurre alla maggiore spinta impartita dalla politica fiscale, che ha consentito anche di puntare maggiormente sugli investimenti pubblici. Non a caso il debito pubblico della Spagna è cresciuto velocemente, da circa il 35% al 100% tra il 2007 e il 2014. L’Italia di contro ha avuto margini di manovra molto più risicati a causa dell’elevato stock di debito pubblico e inoltre non ha fatto ricorso al finanziamento di emergenza previsto dai meccanismi europei.

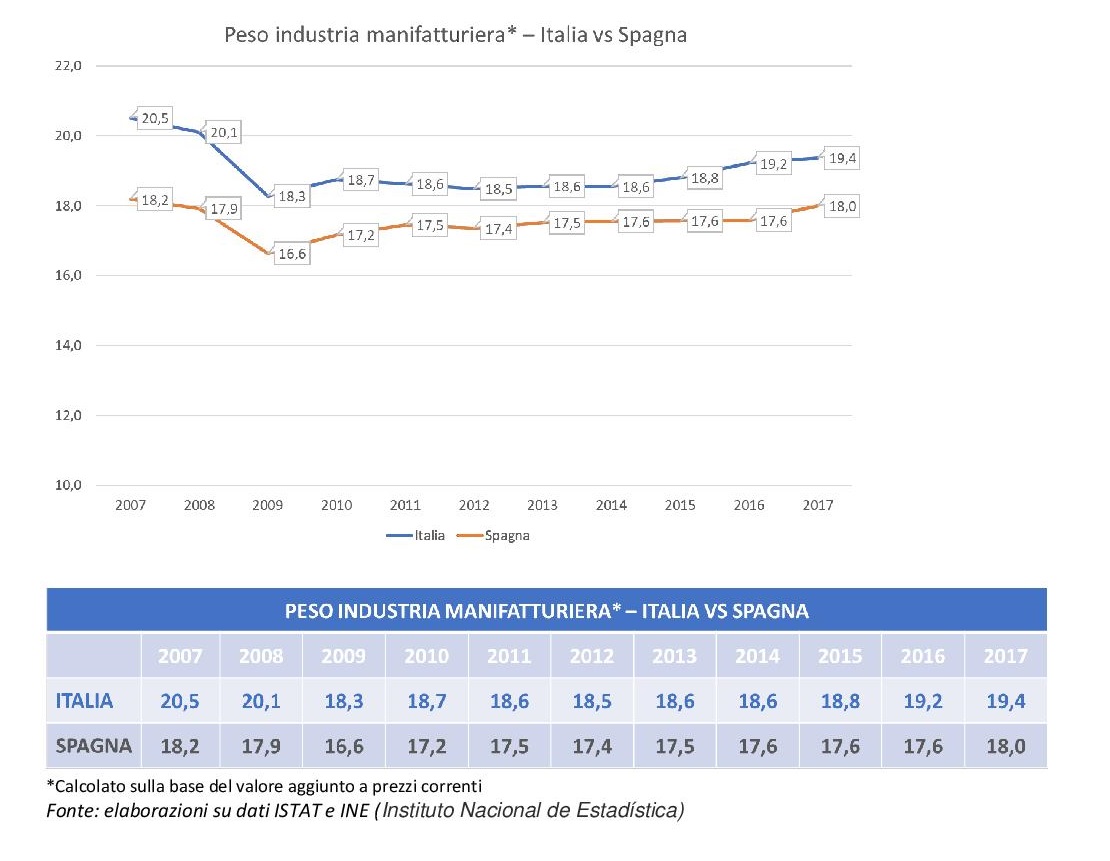

L’impressione, però, è che non sia solo una questione di politica fiscale espansiva o di migliori dati macroeconomici, ma che sia in corso anche una lenta trasformazione del tessuto produttivo spagnolo. Una trasformazione destinata a fare meno leva sul settore delle costruzioni, il cui peso è sceso dall’11% al 6%, in direzione di settori a più elevata produttività e con una forte propensione all’export. Tra il 2009 e il 2016 l’export della Spagna è cresciuto di oltre il 50% e si è sviluppato anche in direzione di mercati non tradizionali, come ad esempio la Cina (de Lucio et al., Funcas SEFO, luglio 2017). Queste tendenze erano peraltro in atto da ben prima della crisi.

L’export rappresenta oramai un terzo del Pil della Spagna, che ha in Europa il più elevato grado di apertura al commercio estero dopo la Germania. Se si considera il ridimensionamento relativamente più forte del settore delle costruzioni in Spagna e, simmetricamente, del manifatturiero in Italia negli anni della crisi, oggi la struttura produttiva dei due paesi si presenta più simile che in passato. C’è da dire che il Pil della Spagna è inferiore del 35-40% a quello dell’Italia e dunque, almeno nel breve-medio termine, non c’è pericolo che il paese iberico possa sostituirsi all’Italia in quanto a peso e importanza nello scacchiere europeo e mondiale. Tuttavia queste tendenze di fondo non sono da sottovalutare, soprattutto se destinate a proseguire in futuro.