Lunedì sera il Consiglio dei Ministri ha finalmente approvato la Nota di Aggiornamento al Documento di Economia e Finanza (Nadef). In questo documento si delineano le principali variabili macroeconomiche che guideranno la stesura del Documento Programmatico di Bilancio da inviare a Bruxelles entro il 15 ottobre. Da quel momento, la legge di bilancio viaggerà su un binario molto stretto, preconcordato con la Commissione.

Tra l’enorme mole di informazioni contenuta in 130 pagine di dati e tabelle, ce n’è una su cui conviene soffermarsi e che costituisce il fulcro delle previsioni per il 2021. Sul punto dobbiamo dare ragione al ministro Roberto Gualtieri, di cui solitamente sottolineiamo gli errori o le imprecisioni, e torto a numerosi commentatori, tra cui spicca Federico Fubini, editorialista del Corriere della Sera.

Parliamo di rapporto deficit/PIL e della crescita del PIL. Sono fondamentali per tanti motivi, uno in particolare: in una situazione di ristagno della domanda privata, il ruolo dello Stato è determinante per contribuire alla crescita del PIL. Sotto questo aspetto, diventa decisivo conoscere la risposta ad una domanda: di quanto cresce il PIL per ogni euro di deficit aggiuntivo? È quello che i tecnici chiamano moltiplicatore fiscale. Esso varia notevolmente e spesso è inferiore ad 1 ed è massimo (anche oltre l’unità) per investimenti e consumi intermedi.

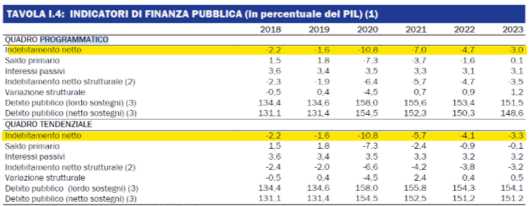

Osserviamo i dati della Nadef: essa ci mostra sia l’indebitamento netto tendenziale (cioè a legislazione vigente) che programmatico (cioè tenendo conto dei nuovi programmi per spese ed entrate). Come si rileva dalla tabella, il deficit/PIL aggiuntivo rispetto a quello tendenziale sarà rispettivamente pari a 1,3% (7-5,7), 0,6% (4,7-4,1) e -0,3% (3-3,3) nel 2021, 2022, 2023.

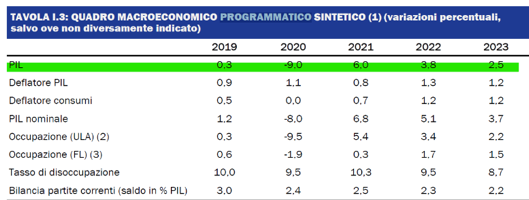

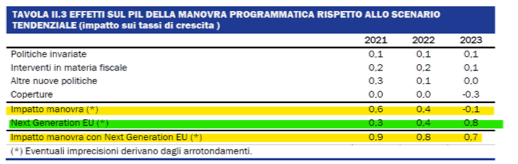

Vediamo cosa accade al PIL: la crescita reale prevista è pari al 6%, 3,8% e 2,5%. Rispetto al tendenziale è superiore del 0,9%, 0,8% e 0,7%, sempre rispettivamente per 2021, 2022, 2023. Nel suo editoriale del 6 ottobre, Fubini ha espresso dubbi sull’eccessivo ottimismo delle stime di crescita inserite nella Nadef dal Governo. In particolare, ha rilevato che nel 2022, a fronte di un maggior deficit/PIL di 0,6% la maggiore crescita si attesti al 0,8%, ed ha così commentato:

Eppure già solo due dettagli, fra i tanti, segnalano le possibili fragilità di un simile impianto. Nel 2022 la crescita «programmata» grazie alle politiche di spinta del governo è dello 0,8% superiore alla crescita «tendenziale» (cioè quella senza spinta del governo) e il deficit «programmato» è di 0,6% più del deficit «tendenziale». In sostanza uno 0,6% di deficit in più produrrebbe uno 0,8% di crescita in più: ogni euro di debito in più innescherebbe 1,33 euro supplementari di espansione dell’economia.

Possibile? Chissà, evitiamo processi alle intenzioni.

Più che fare il processo alle intenzioni, forse Fubini avrebbe dovuto prestare più attenzione alla lettura del documento.

Infatti, come rilevabile dalla tabella, la maggiore crescita dello 0,8% del 2022 che costituirebbe la pietra dello scandalo, per metà deriva dalla spinta di prestiti e sussidi del Next Generation EU che, come spiegato chiaramente, non rientra nel deficit (almeno per la parte sussidi). Così recita testualmente la Nadef:

“Com’è noto, la RRF prevede un pacchetto di sovvenzioni e prestiti. La programmazione di bilancio incorporerà entrambe le componenti ed è pertanto più complessa che in passato. La valorizzazione della componente sovvenzioni è particolarmente importante poiché essa consente di incrementare notevolmente gli investimenti materiali e immateriali della PA, aumentare la spesa per ricerca, istruzione e formazione, nonché stimolare maggiori investimenti privati, senza che ciò porti ad indebitamento aggiuntivo […] Va ribadito che le sovvenzioni andranno ad aumentare la spesa per investimenti pubblici, il sostegno agli investimenti privati e le spese per ricerca, innovazione, digitalizzazione, formazione ed istruzione secondo le“Missioni” individuate dal PNRR per un ammontare di pari entità. I prestiti svolgeranno il medesimo ruolo, ma non si tradurranno in un equivalente aumento dell’indebitamento netto in quanto potranno in parte sostituire programmi di spesa esistenti (anche corrente) e in parte essere compensati da misure di copertura.”

Quindi per comprendere la crescita dell’anno 2022 da confrontare con il maggior deficit/PIL programmatico, il dato corretto non è 0,8% ma quello posto due righe sopra: 0,4%. Così facendo, per il 2022 avremmo 0,6% di maggior deficit/PIL che genererebbe 0,4% di maggiore crescita del PIL, con un moltiplicatore di 0,7 circa.

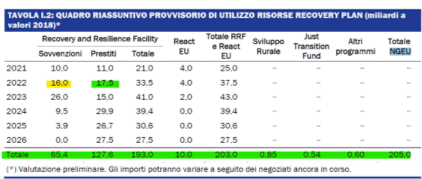

Relativamente alto, ma non spropositato. Stessa cosa per il 2021: un maggior deficit/PIL di 1,3% determinerebbe una maggiore crescita di 0,6%. Per entrambi gli anni a questa crescita, si aggiunge quella che viene stimata derivare dagli investimenti del NgEU nel triennio 2021-2023: 52 miliardi di sussidi e 43,5 miliardi di prestiti. Tale crescita cumulata è pari a 1,5% del PIL nei 3 anni, cioè circa 25/30 miliardi di PIL. Una cifra certamente ottimistica ma, anche qui, non esagerata. Molto dipenderà dalla quota dei 127,5 miliardi di prestiti che andrà a finanziare spese aggiuntive e non già comprese nel deficit. Solo le prime, evidentemente, concorreranno ad imprimere una spinta al PIL programmatico.

Si potrà obiettare e dubitare sicuramente sui tempi e sulla quantità dei fondi che arriveranno dal NGEU, ma la crescita indipendente da questo strumento appare in linea con quella di precedenti previsioni. Né di più né di meno.

Una volta tanto dobbiamo dare a Gualtieri quel che è di Gualtieri.