L’invasione russa dell’Ucraina ha scatenato una risposta unitaria da parte dell’Occidente, apparentemente senza precedenti, consistente in una raffica di sanzioni economiche contro Mosca. I commentatori hanno prontamente dichiarato la fine della globalizzazione e del regno del dollaro statunitense come valuta di riserva. La Storia fornisce, però, una prospettiva più realistica, rivelando come l’efficacia a lungo termine delle sanzioni rimanga, nel migliore dei casi, contrastante. Sebbene sia difficile valutare in tempo reale le implicazioni dell’ultima tornata di sanzioni, interessanti paralleli storici potrebbero aiutare a fornire un contesto necessario. La coercizione economica, infatti, è stata a lungo uno strumento chiave per gli Stati in guerra creando “un isolamento assoluto” alternativo all’aggressione militare, che non sarebbe possibile senza l’interconnessione dell’economia globale.

LA PRIMA GUERRA ECONOMICA MONDIALE

La ragione per cui le sanzioni economiche furono possibili nel 1914 fu la globalizzazione stessa. Infatti, i decenni che precedettero la Prima Guerra Mondiale segnarono la prima età dell’oro della globalizzazione. La quota del commercio sulla produzione economica globale aumentò da circa il 5% nel 1850 al 14% nel 1913. Alla vigilia della Prima Guerra Mondiale, la Germania era leader mondiale nella produzione di acciaio, ma rimaneva totalmente dipendente dalle importazioni di manganese (un fattore chiave nella produzione dell’acciaio), consumando il 25% della produzione mondiale annua, e doveva rivolgersi a un agente di Londra per effettuare gli ordini da una delle numerose società minerarie mondiali che avevano lì la propria sede.

Il manganese veniva estratto in Brasile e ogni carico trasportato attraverso l’oceano doveva essere assicurato. Lloyd’s, il principale assicuratore marittimo del mondo, copriva la maggior parte dei piroscafi che trasportavano i prodotti. Questi battelli a vapore avevano anche bisogno di carburante. I commercianti di carbone britannici compravano e vendevano carbone ai piroscafi di tutto il mondo.

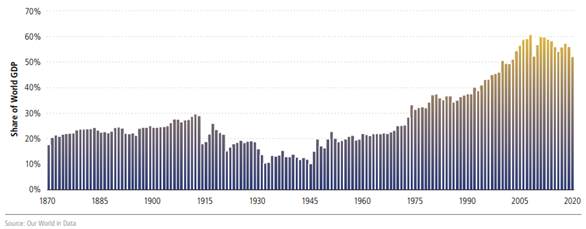

La Gran Bretagna si trovava in una posizione unica come centro dell’economia globale prima della Prima Guerra Mondiale, con il 60% del commercio mondiale che passava attraverso il suo mercato di sconto. In altre parole, un’ampia fetta del risparmio mondiale era affidata alla Gran Bretagna, ai suoi mercati monetari e alla sterlina per investire il capitale e ottenere un rendimento, finanziando di fatto l’intera economia globale. Oggi gli Stati Uniti e la loro moneta svolgono un ruolo simile. Purtroppo, il bilancio delle sanzioni economiche non è positivo. La “guerra economica” è andata avanti molto tempo dopo la fine dei combattimenti fisici della Prima Guerra Mondiale e nel corso del ‘900 diversi Stati furono ispirati alla conquista proprio per contrastare le sanzioni o per evitarle del tutto.

L’ONDA DELLA GLOBALIZZAZIONE STA ARRIVANDO AL CULMINE?

Cosa significa la Storia per il conflitto attuale? La de-globalizzazione incombe? Il dollaro americano sarà soppiantato? Invece di fare previsioni, proponiamo dei paralleli storici. In primo luogo, mentre gli anni dal 1840 al 1914 hanno segnato il primo periodo di massimo splendore della globalizzazione, le due guerre mondiali non hanno segnato la fine della globalizzazione.

Al contrario, un nuovo regime globale ha favorito il commercio e gli investimenti transfrontalieri come mai prima. Il nuovo regime, tuttavia, si basava sul sistema del dollaro e sull’esercito statunitense che fungeva da “polizia globale”. Il periodo dal 1950 al 1973 è stato caratterizzato da una rapida crescita economica in quasi tutti i Paesi del pianeta, con un tasso di crescita globale medio annuo e un aumento pro capite pari a quasi 2,5 volte il tanto decantato periodo dal 1850 al 1913. Il valore dei beni esportati come quota dell’economia globale è rimbalzato dal minimo del 4% del secondo dopoguerra al 14% nel 1974, un valore simile a quello del 1913 come quota del PIL, ma con volumi commerciali molto più elevati.

La globalizzazione ha fatto un ulteriore balzo dopo il 1973. La quota del commercio internazionale sul PIL è passata dal 30% nel 1973 al 61% nel 2008, con un aumento di sei volte del commercio internazionale. La maggior parte di questo aumento si è verificato a partire dal 1999 e con l’ascesa della Cina come grande economia globale. Per una prospettiva meno astratta, si consideri che l’ondata di globalizzazione successiva al 1973 ha significato triplicare il peso delle merci spedite. Nel 1975, la Cina non aveva traffico di container e i porti statunitensi e giapponesi rappresentavano la metà dell’attività globale. Nel 2018, la Cina rappresentava un terzo delle spedizioni internazionali, mentre le quote combinate di Stati Uniti e Giappone sono scese al 10%.

AL POSTO DI PROIETTILI E BOMBE, BLOCCHI E LISTE NERE?

Se ci fosse davvero un’altra ondata di globalizzazione, potrebbe implicare una disaggregazione della Cina come fonte di trasporto globale e l’utilizzo di una gamma più ampia di Paesi per la produzione e gli input, che potrebbe portare a più flussi transfrontalieri, non meno. Cosa ci ha insegnato la Storia su quest’ultimo atto di aggressione fisica ed economica?

In primo luogo, tutte le guerre sono economiche. Senza catene di approvvigionamento interconnesse, i Paesi non possono accedere ai materiali di cui hanno bisogno per fare la guerra né possono infliggere tanto dolore economico.

In secondo luogo, l’ultimo ciclo di sanzioni non è senza precedenti. I nomi e i dettagli sono diversi e il commercio oggi è più complesso, ma l’alba delle sanzioni economiche nella Prima Guerra Mondiale rispecchia molto di ciò che è stato attuato nel 2022, fino all’interruzione della rete di messaggistica SWIFT utilizzata contro la Russia.

In terzo luogo, la reintroduzione delle sanzioni non porrà fine alla globalizzazione. Le tensioni geopolitiche possono rallentare la crescita del commercio internazionale, ma raramente la fermano a lungo.

Infine, a meno che i mercati monetari statunitensi non trovino un nuovo rivale (come il potente dollaro rivaleggiava con la sterlina negli anni ’20 e oltre), la fine del regno del dollaro non è vicina.