(Estratto di un articolo pubblicato su goofynomics.blogspot.it)

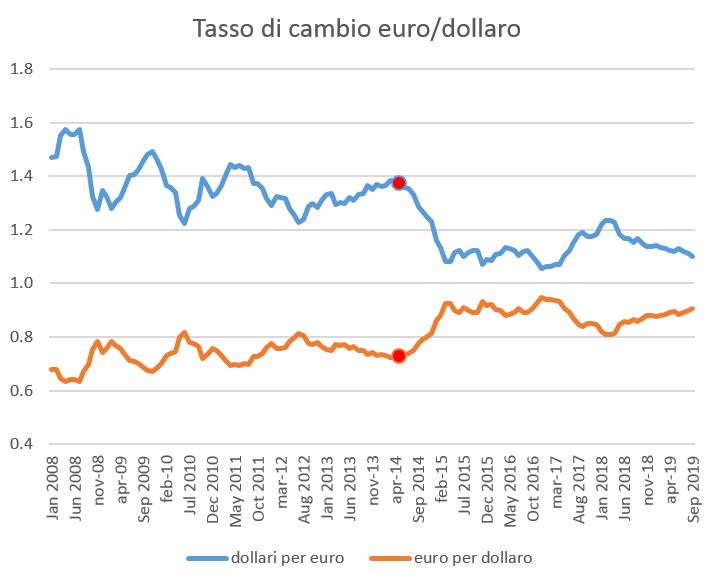

Il grafico riporta l’andamento del tasso di cambio euro/dollaro misurato in dollari per euro (certo per incerto) e in euro per dollaro (incerto per certo). La quotazione di cui si parla sui media è la prima, cioè la spezzata blu, che, quando il cambio si svaluta, scende (a testimoniare che per lo stesso euro ti danno meno dollari). La quotazione incerto per certo (spezzata arancione) funziona in modo uguale e contrario: quando il cambio si svaluta, la quotazione sale (a testimoniare che per acquistare lo stesso dollaro occorrono più euro).

Il puntino rosso indica la data in cui scrissi questo articolo, dove sostenevo che (mi cito col consueto immenso piacere): “l’euro a 1.37 (diciamo 1.4, arrotondando) sul dollaro è troppo alto, come anche Prodi autorevolmente ci ha ricordato, il che apre la strada a due soluzioni: o l’euro si svaluta, o crolla sotto il proprio peso. La perdita da svalutazione quindi, da qui ai prossimi due anni, ci dovrà essere in ogni caso.”

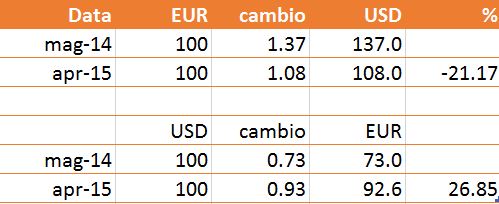

Come i miei lettori sanno, ogni tanto ci prendo, e infatti dopo il puntino rosso vedete un bello scivolone. Da 1.37 (media del mese di maggio 2014) l’euro scese a 1.08 (media del mese di aprile 2015). Soddisfazione intellettuale a parte (ci voleva poco), in pratica che cosa era successo?

Ma l’economia si fa in due: gli Stati Uniti ovviamente non presero bene questa mossa.

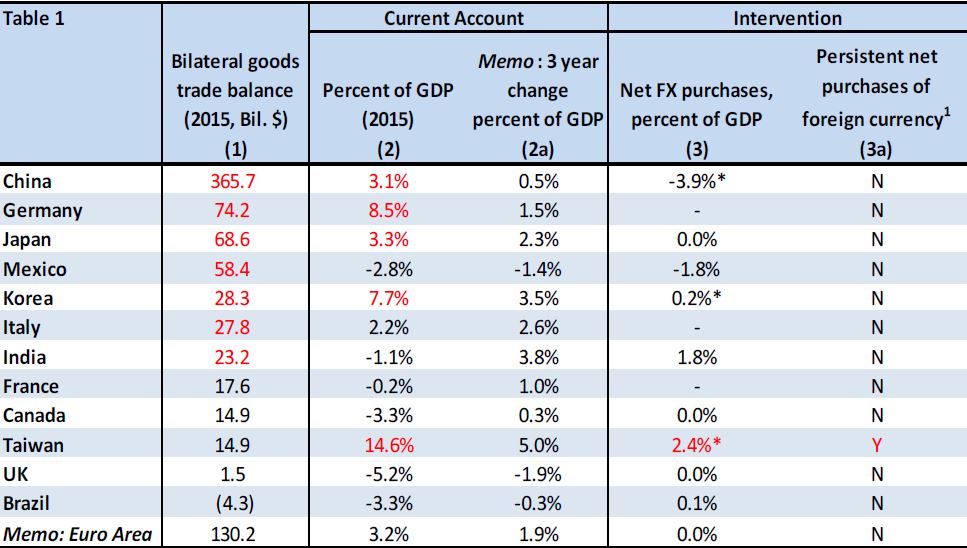

La prima reazione fu semplice: la revisione dell’Omnibus Foreign Trade and Competitiveness Act, una legge promulgata sotto la presidenza Reagan e poi rinnovata varie volte che conferiva al governo degli Stati Uniti il compito di sorvegliare l’evoluzione della competitività dei principali partner commerciali, e in particolare l’andamento delle loro valute. Con il Trade Facilitation and Trade Enforcement Act del 2015 si definivano dei precisi criteri quantitativi per l’individuazione dei paesi manipolatori di valuta e per quelli da mettere sotto osservazione. I criteri da considerare diventavano tre: entità del surplus della bilancia dei pagamenti (non superiore al 3%), entità del surplus bilaterale con gli Stati Uniti (non superiore a 20 miliardi di dollari), persistenza degli interventi sul mercato dei cambi. Il rapporto semestrale sulle Politiche Macroeconomiche e Valutarie dei Principali Partner Commerciali si arricchiva così di una nuova tabella, la lista dei paesi sotto osservazione, e naturalmente a partire dall’edizione dell’aprile 2016 (la prima a recepire le modifiche della normativa) la Germania, infrangendo due criteri su tre, veniva messa in lista, come qui sapete bene:

e lì è rimasta fino all’ultimo rapporto, quello del maggio di quest’anno (è imminente la pubblicazione di quello di ottobre).

Vi sarete forse persi il simpatico scambio fra Peter Navarro, presidente del Consiglio Nazionale per il Commercio Estero degli Stati Uniti, e la signora Merkel, dove il primo accusava la Germania di approfittare di un euro estremamente sottovalutato per sfruttare gli Stati Uniti e gli altri paesi europei, e l’altra rispondeva, in modo lievemente inconferente, parlando di indipendenza della Banca centrale… Se anche fosse vero (e non lo è) che la Germania non influisce politicamente sulle scelte della Bce, ci sono mille altre cose che potrebbe fare a casa sua e che gli economisti le chiedono da anni per sanare gli attuali squilibri che vedono il suo surplus estero a circa 300 miliardi di dollari! Ad esempio, aumentare i propri investimenti pubblici (e quindi il proprio Pil e a ricasco le proprie importazioni).

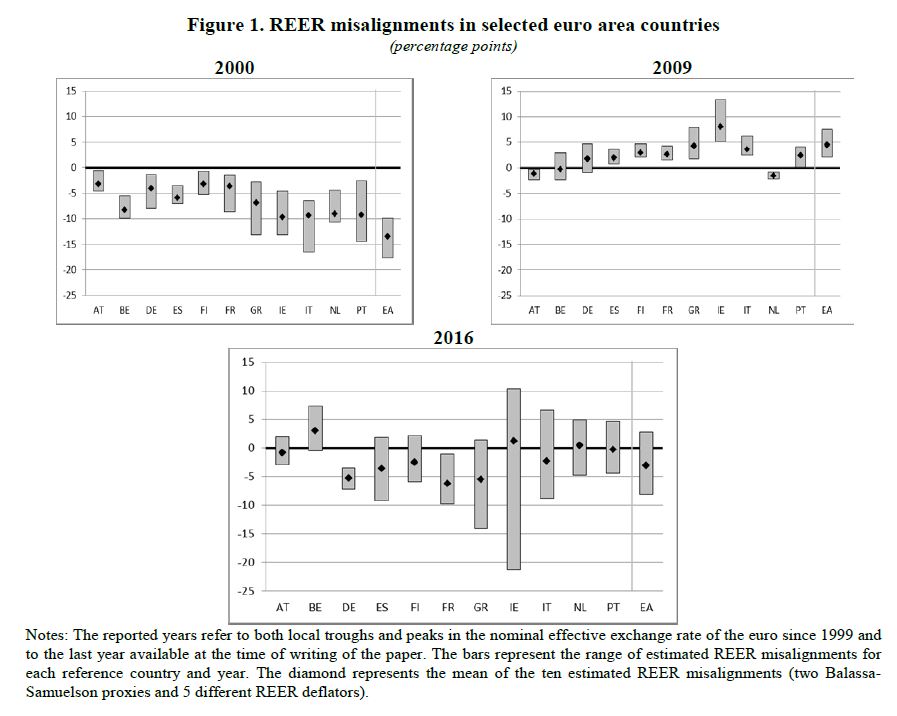

Che gli Stati Uniti avrebbero reagito era sufficientemente ovvio per chiunque. Del resto, che l’euro sia troppo debole per la Germania lo confermano studi della stessa Bce (posteriori a quelli citati nel nostro studio, che già confermavano la stessa cosa):

La metodologia usata ve la descrissi qui tre anni fa, i risultati sono abbastanza eloquenti: nel 2016 solo per la Germania (e marginalmente per la Francia) l’euro risultava una valuta troppo debole (di circa il 5%), mentre per gli altri paesi era più o meno prezzata correttamente. Il punto è che nell’Eurozona o è in equilibrio la Germania, o sono in equilibrio gli altri, e quando il buon senso consiglia di non penalizzare troppo gli altri, l’unico modo per evitarlo è dare un vantaggio ingiusto alla Germania.

Se poi Trump (ma prima di lui Obama!) se la prende, non è perché è cattivo dentro, come sosteneva un bizzoso Katainen alla conferenza interparlamentare europea: è solo che quando è troppo è troppo.

Alla prima occasione utile, quella offerta da un’istituzione della globalizzazione, il Wto, con il suo lodo sul caso Airbus/Boeing, la reazione non si è fatta attendere. Guarda caso, i dazi che Trump mette ai prodotti europei sono della stessa entità del dazio che Draghi è stato costretto a mettere sui prodotti Usa con la svalutazione del 2015 (e anche qui non erano mancati colpi di avvertimento: Trump aveva apertamente dichiarato di considerare Draghi un manipolatore)!

Questi sono fatti, abbastanza separati dalle opinioni, mi pare.

(Estratto di un articolo pubblicato su goofynomics.blogspot.it)