A partire da quest’estate, una delle questioni che ha più appassionato investitori, addetti ai lavori e politici è stata stabilire se l’economia americana sia effettivamente entrata in recessione. La questione è della massima importanza se si considera che l’America è il primo mercato nel quale si concentrano gli investimenti italiani.

In base alla regola secondo cui si entra in recessione dopo “due trimestri consecutivi nei quali l’economia fa segnare livelli di crescita negativi”, gli Stati Uniti sarebbero entrati in recessione all’inizio dell’estate 2022. Tuttavia, secondo molti economisti, un approccio meramente basato sul dato di crescita del Pil non sarebbe appropriato, mentre una recessione scatterebbe nel caso di un peggioramento significativo, duraturo e diffuso dell’economia e, in questo caso, difficilmente si potrebbe argomentare che l’economia americana sia entrata in una fase di contrazione.

Ci sono, per esempio, segnali estremamente positivi che vengono dal mercato del lavoro, che continua a registrare piena occupazione e crescita nominale dei salari. Il Pil nominale è in crescita, anche se risulta leggermente in calo se si considera l’effetto dell’inflazione. Nell’ultimo trimestre le aziende quotate hanno continuato a registrare utili in crescita (anche se in rallentamento) e il commercio mondiale cresce. Addirittura in Europa, nonostante la crisi energetica, i mercati continuano ad aspettarsi utili in rialzo, i consumi delle famiglie reggono e anche alcuni indicatori di sentiment come l’ISM manufacturing indicator fanno registrare dati tutto sommato positivi.

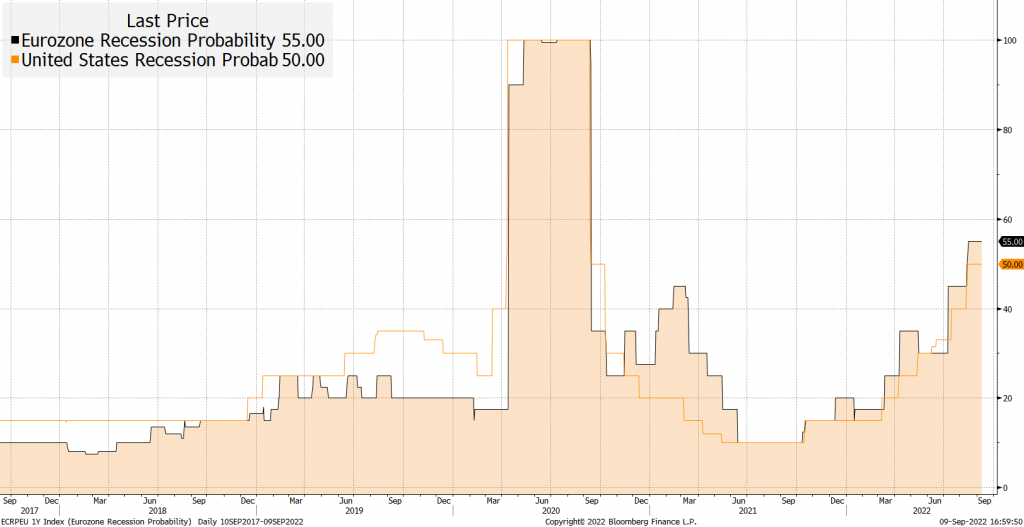

D’altra parte, il contesto economico è in chiaroscuro, poiché la crescita preoccupante dell’inflazione che ad agosto ha superato le aspettative degli analisti attestandosi all’8,3% (e che sta mettendo in difficoltà moltissimi lavoratori e famiglie) e la prospettiva di un aspro rialzo dei tassi da parte della Fed favoriscono un sentiment pessimista tra gli operatori di mercato, come si può notare dalle stime degli economisti sulle probabilità di una recessione entro il 2023, cresciute in modo chiaro nei prossimi mesi sia negli Stati Uniti, sia in Europa.

Dati hard vs dati soft

In un simile contesto, può essere utile analizzare la discrepanza tra i cosiddetti dati soft e i dati hard, ovvero i dati che misurano il sentiment degli operatori economici (soft), rispetto alle statistiche consolidate sull’andamento dell’economia (hard).

In passato gli indicatori del sentiment hanno spesso anticipato i dati macro effettivi, deteriorandosi un paio di mesi prima che la crisi si riflettesse nell’economia reale. Tuttavia, abbiamo anche visto il contrario. Per esempio, nel periodo pre-pandemia c’era un maggiore ottimismo di quanto i dati giustificassero, forse riflettendo una combinazione di bassa inflazione e bassa disoccupazione.

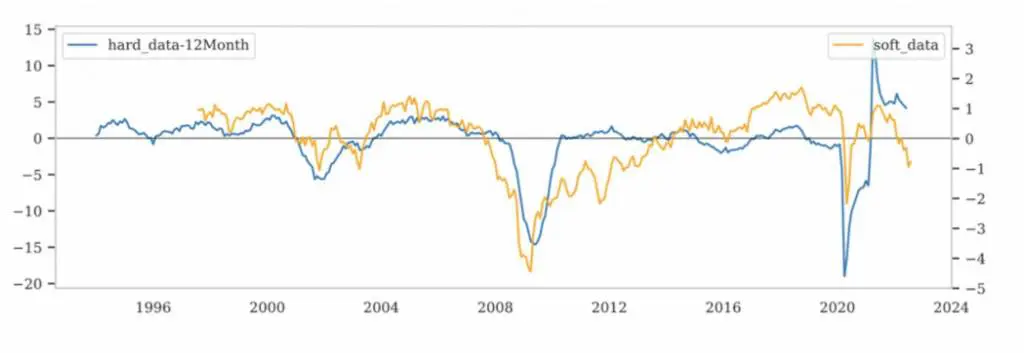

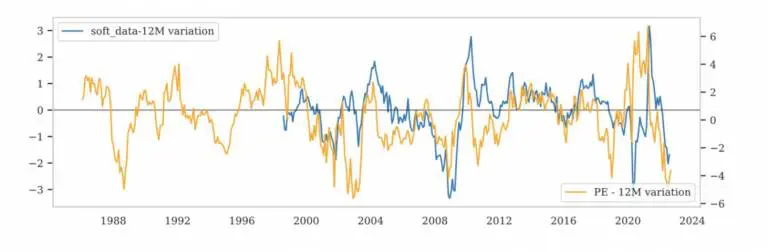

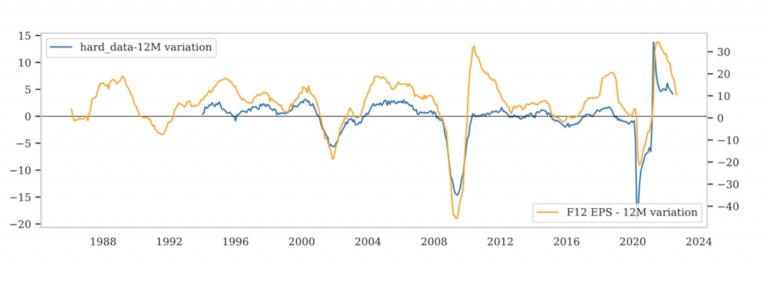

Abbiamo cercato di ricollegare queste variabili ai valori azionari. Il primo grafico (sotto) mostra la relazione tra i dati macro e la variazione degli utili, quindi la performance effettiva delle aziende. Il secondo grafico mostra la relazione tra i soft data e la variazione del rapporto Prezzo/Utili. Possiamo notare una relazione tra gli utili e i dati economici reali, mentre le valutazioni tendono a seguire gli indicatori di sentiment. Questo si spiega con il fatto che le valutazioni nel breve termine hanno avuto, in passato, la tendenza a seguire più la percezione comune piuttosto che i dati fondamentali, mentre, come ci si potrebbe aspettare, sono stati i dati economici a guidare la performance effettiva delle aziende che è poi la determinante del prezzo delle azioni nel medio termine.

La relazione tra dati hard e soft e azioni suggerisce che, anche se abbiamo assistito a un declassamento, probabilmente non abbiamo visto la fine dei downgrade degli utili. Ciò supporta il mantenimento di una posizione cauta.

Possibile un atterraggio morbido?

Tuttavia, osservando i dati a maggiore frequenza, si trovano anche degli indicatori che evidenziano come gli Stati Uniti possano ancora evitare una recessione.

Un ruolo fondamentale, probabilmente cruciale, lo avrà la capacità delle banche centrali di contrastare l’inflazione in modo non traumatico (cd “atterraggio leggero”). I tassi di interesse hanno iniziato a salire (e dovrebbero aumentare ulteriormente), ed è ragionevole sostenere che l’economia non ne abbia ancora risentito a pieno.

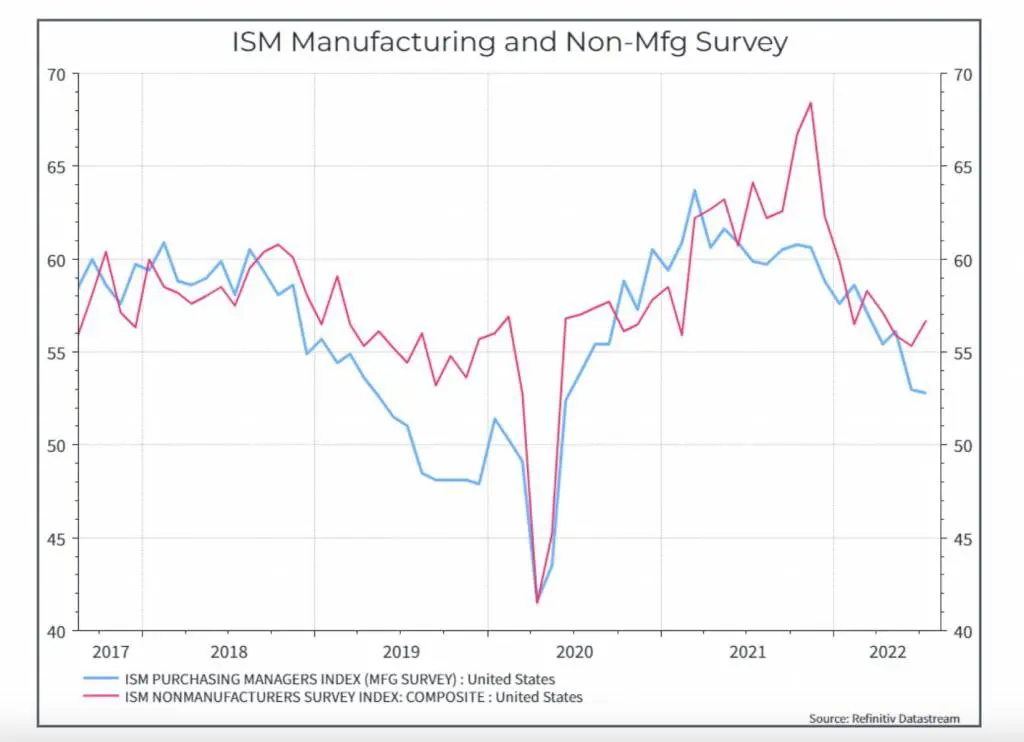

In primo luogo, come abbiamo spiegato, i dati macro dagli Stati Uniti non sono ancora allarmanti, come emerge dal grafico seguente, che mostra le indagini ISM per il settore manifatturiero e dei servizi. La valutazione dei rispondenti al sondaggio si è chiaramente indebolita, ma resta sopra i 50 punti, suggerendo che l’economia è in continua crescita.

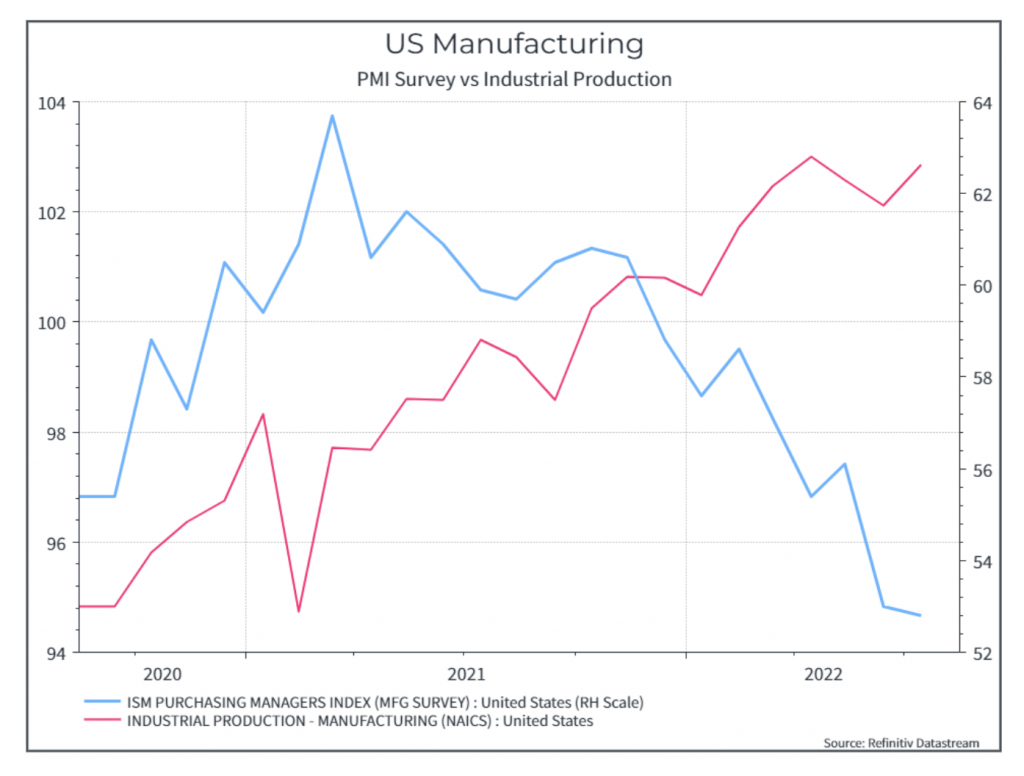

Il grafico successivo mostra il PMI manifatturiero e la produzione manifatturiera (dati di indagine soft e dati macro-hard effettivi). I dati sulla produzione industriale sembrano più resilienti rispetto al sentiment dei rispondenti al sondaggio, almeno per ora.

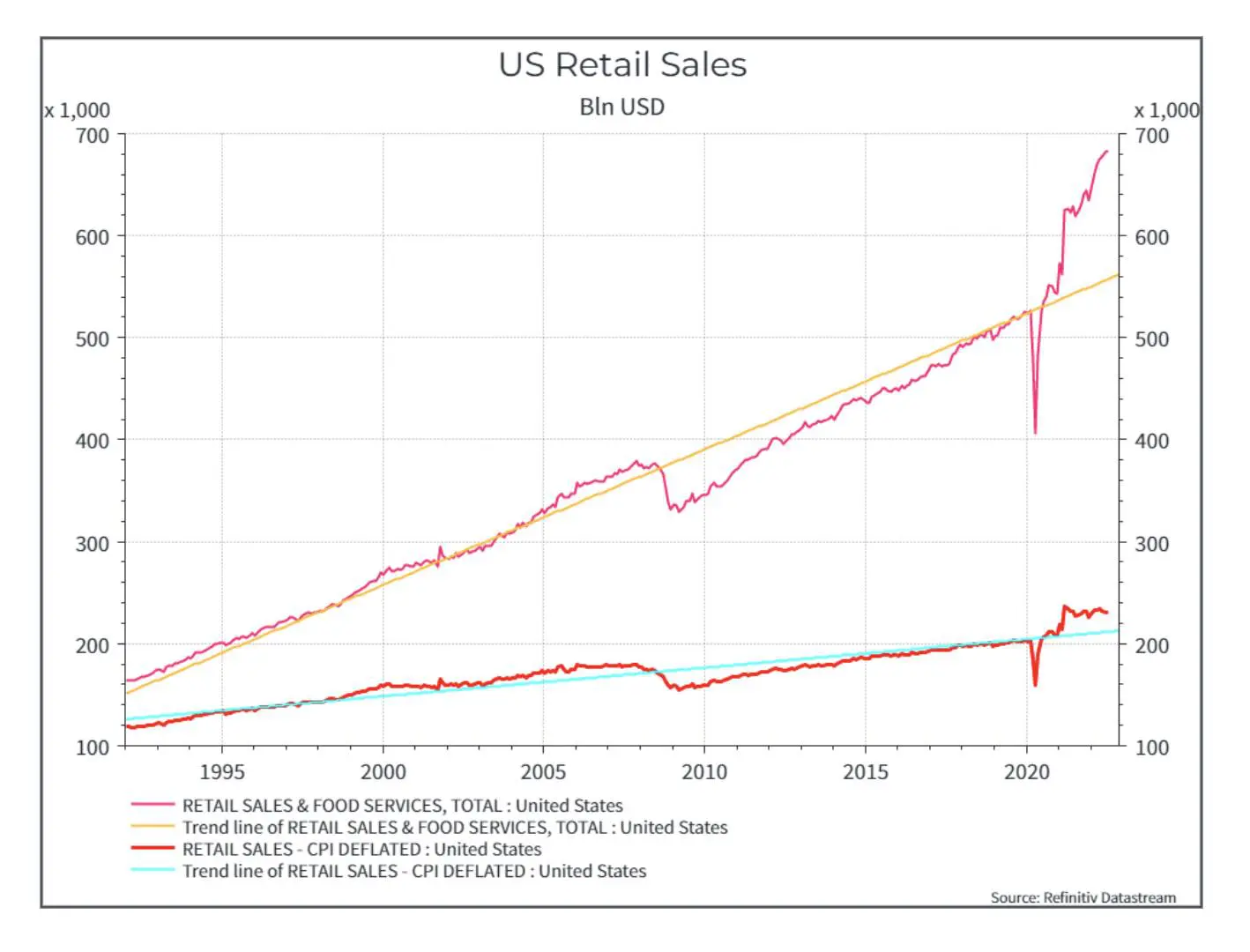

In termini di consumi, il grafico sottostante delle vendite al dettaglio (nominali e reali) suggerisce che l’economia sia ancora in una fase espansiva.

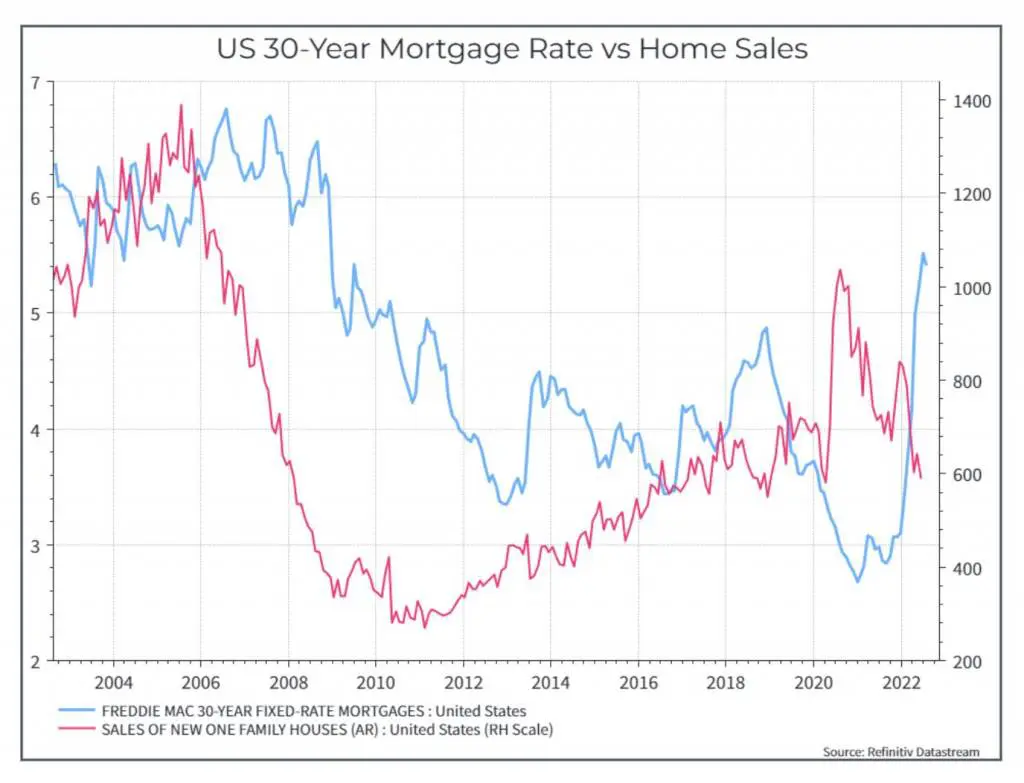

D’altra parte, non dobbiamo dimenticare i dati più preoccupanti. Il grafico seguente mostra le vendite di case e i tassi ipotecari: l’aumento dei tassi ha avuto un impatto negativo sulle vendite di nuove case e questo dovrebbe ripercuotersi sull’economia in generale.

È anche ragionevole sostenere che l’economia stia iniziando a reagire a una politica monetaria più restrittiva. Di solito sono necessari diversi trimestri prima che l’impatto dei tassi più alti si faccia strada nell’economia reale. Ma stiamo iniziando già ad apprezzare tutto sommato l’impatto sulle aspettative di inflazione, con il dato di agosto che non ha invertito il trend al ribasso delle aspettative di inflazione a un anno.

La linea blu mostra, infatti, l’inflazione attesa a 12 mesi, che è scesa piuttosto bruscamente negli ultimi due mesi. Le altre due righe esaminano le aspettative di inflazione tra due e tre anni. L’aggiustamento riflette i miglioramenti dal lato dell’offerta (tariffe di trasporto più basse, tempi di consegna più brevi) e un probabile rallentamento della domanda.

I dati macroeconomici resilienti e il miglioramento degli indicatori di inflazione mandano un segnale positivo e suggeriscono che gli Stati Uniti potrebbero essere in una posizione migliore per un atterraggio morbido rispetto ad altri paesi sviluppati. Negli Usa, più che in Europa, vediamo dati di fondo forti, inflazione in rallentamento e la Fed ben avviata nel percorso di rialzo dei tassi: segnali che suggeriscono come sia troppo presto per annunciare una recessione (d’altronde gli esperti valutano questa possibilità solo al 50%).

Nell’attesa, nonostante le valutazioni invitanti, meglio optare per un posizionamento conservativo.