Nell’ultimo mese la stagione degli utili è entrata nel vivo sia negli Stati Uniti sia in Europa, con l’80% delle aziende dell’S&P500 che ha riportato una crescita degli utili non solo positiva ma superiore alle attese. La pubblicazione dei risultati economici del terzo trimestre era molto attesa per verificare lo stato di salute delle aziende quotate, in una fase economica particolare come quella che stiamo vedendo.

Anche a ottobre, infatti, i principali indici azionari hanno continuato la rincorsa, nonostante si notino segnali di un panorama macroeconomico in qualche modo più maturo e contraddistinto da alcuni rischi: l’inflazione galoppante, la crescita dei prezzi energetici e i problemi alle catene di approvvigionamento.

Il ruolo della domanda nei problemi alla catena di approvvigionamento

È noto come le catene di approvvigionamento globali siano state sottoposte a una pressione inedita negli ultimi diciotto mesi. Il fenomeno è molto variegato e assume forme diverse, dalla chiusura degli impianti in Asia, all’aumento della domanda di attrezzature da palestra negli Stati Uniti e nel Regno Unito, alla mancanza di manodopera nel settore agricolo, tanto per fare alcuni esempi.

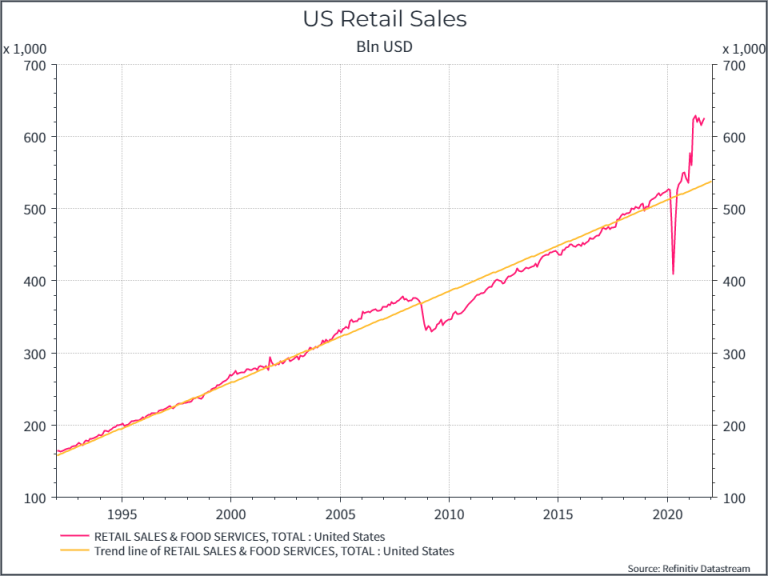

Andare a vedere le vendite al dettaglio negli Stati Uniti può offrire degli spunti per comprendere la natura del fenomeno. Il grafico qui di seguito mostra le vendite al dettaglio totali negli Stati Uniti negli ultimi trent’anni. A prima vista, è evidente quanto la tendenza sia coerente. Fino alla fine del 2019, c’è stata una crescita costante del consumo di beni, segnata solo da una breve flessione nel 2009.

Ma il Covid ha portato uno shock significativo, prima in termini di crollo della domanda e poi, in modo sorprendentemente rapido, verso un livello più elevato di vendite al dettaglio: un cambiamento di passo che, finora, non si è davvero normalizzato verso la tendenza a lungo termine.

A marzo-aprile 2020 c’è stato sicuramente uno shock della domanda, ma probabilmente il vero shock della domanda, almeno in termini di maggiori vendite al dettaglio, è quello che stiamo vivendo attualmente negli Stati Uniti. La sorpresa positiva della domanda è guidata dal sostegno al reddito (in alcuni casi aumenti del reddito) e dal fatto che le persone siano passate dal consumo di servizi (ristoranti, viaggi) al consumo di beni. Inevitabilmente questa è solo una parte della storia: abbiamo anche assistito a significative interruzioni della produzione per una serie di motivi legati soprattutto alla pandemia, ma il grafico delle vendite al dettaglio mostra quanto sia stata importante questa tendenza e quanto le vendite siano ancora al di sopra della tendenza di medio periodo. In una catena di approvvigionamento globale ottimizzata per operare con la massima efficienza riducendo gli sprechi, questo fatto da solo avrebbe potuto essere sufficiente a causare interruzioni.

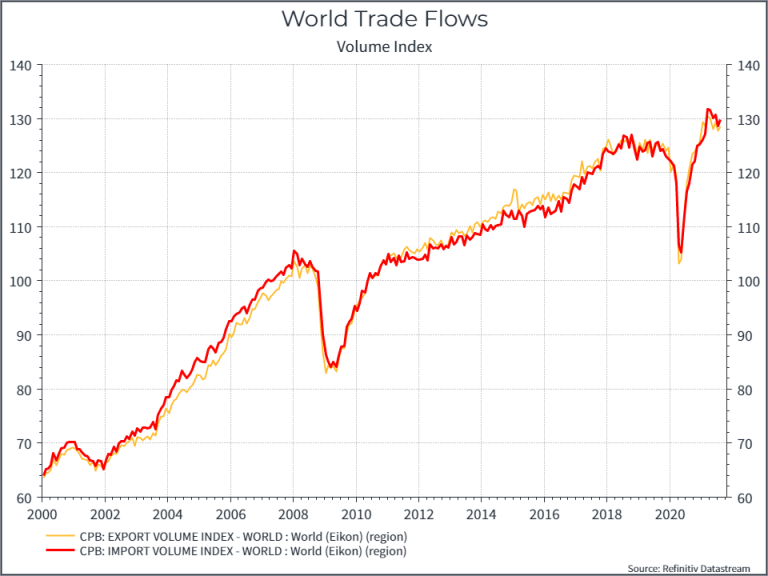

Il grafico seguente mostra l’evoluzione dei volumi degli scambi globali, ancora una volta un aumento costante interrotto da un paio di grandi cali. I volumi commerciali attuali sono già tornati più o meno al livello di tendenza pre-pandemia, riflettendo la ripresa domanda di beni in tutto il mondo.

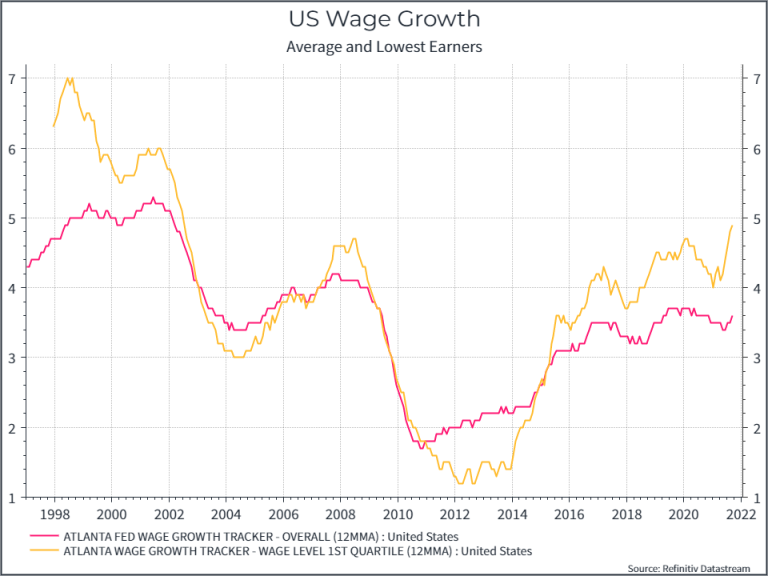

Tornando al consumatore statunitense, il grafico qui sotto mostra la crescita dei salari (per il lavoratore medio e per il 10% dei lavoratori con lo stipendio più basso). Ciò che si nota è un una crescita salariale costante (sebbene ora con un’inflazione più elevata) per la media e una crescita relativamente maggiore per i meno pagati.

Data la carenza di lavoratori negli Stati Uniti, in particolare nella fascia più bassa dello spettro, e gli aumenti salariali che i datori di lavoro come Amazon hanno sostenuto, ci si potrebbe aspettare che queste tendenze continuino ancora per un po’.

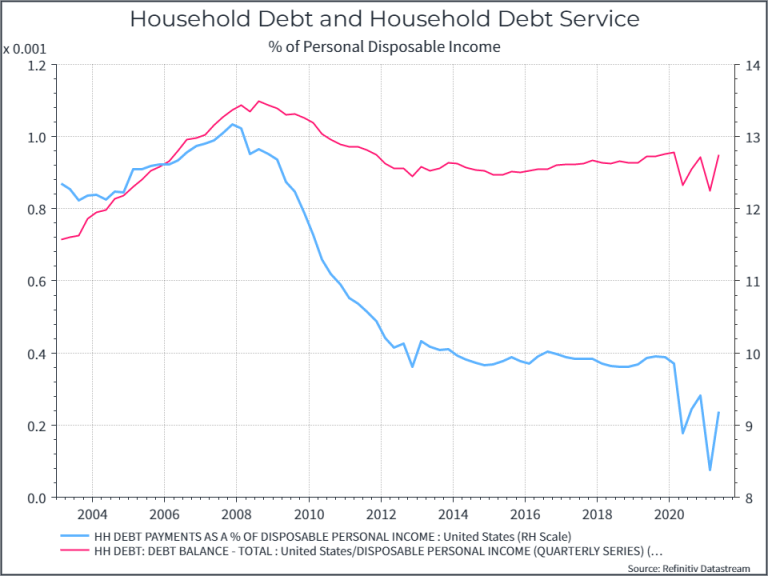

Infine, un paio di grafici sullo stato delle famiglie americane. Il primo mostra il debito delle famiglie e il costo del servizio del debito rispetto al reddito disponibile. Il debito delle famiglie non è realmente aumentato durante la pandemia, mentre il costo del servizio del debito (interessi passivi) è diminuito, grazie ai tassi di interesse più bassi. Ci sono ancora molte famiglie in difficoltà negli Stati Uniti, ma il quadro complessivo sembra abbastanza solido.

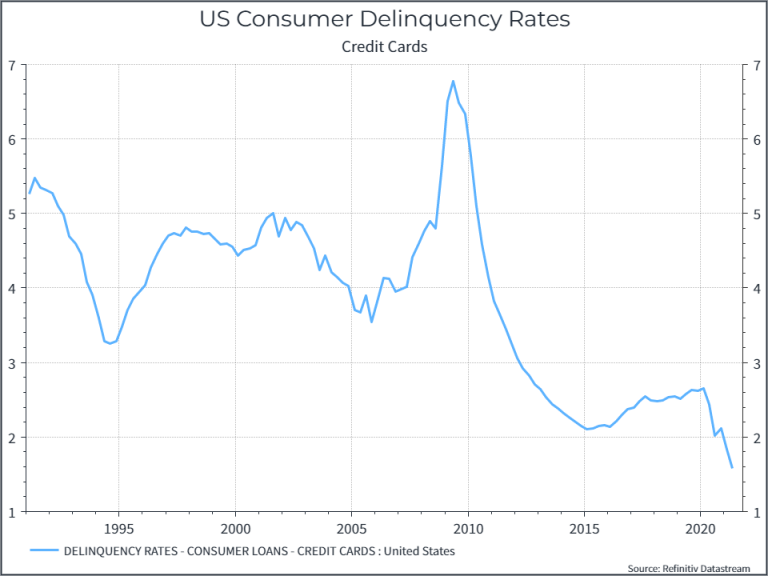

Allo stesso modo, il grafico seguente mostra la percentuale di insolvenze sulle carte di credito al consumo. Ancora una volta, suggerisce, nel complesso, che le famiglie statunitensi stanno gestendo le loro finanze e hanno soldi da spendere.

Questi grafici raccontano una storia di domanda piuttosto robusta nella più grande economia del mondo. E delle famiglie che hanno la capacità di continuare a spendere, spingendo in parte l’aumento dei prezzi. Suggeriscono che le vendite al dettaglio potrebbero rimanere alte a lungo, almeno rispetto alla tendenza storica, e che una catena di approvvigionamento migliore potrebbe richiedere molto tempo per adattarsi alla domanda.