La relazione fra debitore e creditore, diceva un famoso economista, è (o dovrebbe essere) come un matrimonio. Quindi un rapporto dove alla reciproca soddisfazione corrisponde un vicendevole obbligarsi a far qualcosa. Il creditore si priva del suo denaro, il debitore s’impegna a restituirlo, col tasso di interesse a misurare, perché il tempo è denaro, la distanza fra il momento della privazione e quello della restituzione. In questo comporsi concorde di interessi opposti, l’economia celebra uno dei suoi atti relazionali – amorosi potremmo dire – che nel mondo della teoria classica erano alla base della creazione della ricchezza degli individui e quindi delle nazioni.

La realtà ha fatto strame di questa rappresentazione. I giorni nostri, poi, ne sono l’epitome. I tassi azzerati, quando non negativi, sono la dimostrazione tabulare che i prestiti non vengono più contrattati per essere restituiti ma per essere continuamente – e all’infinito – rinnovati, con poco o nessun nocumento per il debitore, mentre il creditore paga volentieri pegno, privandosi di molti dei suoi interessi, perché the show must go on: la giostra della finanza deve girare. E se questo vale per i privati, figuriamoci per i poteri pubblici. Se osserviamo, poi, la sottocategoria dei prestiti inter-statali, allora entriamo in un campo dove necessariamente il calcolo economico cede il passo alla ragione politica.

Lo abbiamo visto trattando dei prestiti diretti che la Cina fa ai paesi più fragili. Ma tale principio vale ancor di più quando osserviamo il singolare matrimonio che il capitale cinese ha stretto con i paesi ricchi. La Cina infatti è divenuta una grande finanziatrice degli eccessi occidentali nutriti dal debito pubblico e per una pluralità di ragioni. L’economia ce ne suggerisce alcune. I cinesi cumulano trilioni di attivi, che in qualche modo devono essere investiti, e i safe asset, ossia gli investimenti di qualità non è che abbondino nel mondo. E poi ovviamente c’è la ragion politica. Comprare oltre un trilione di debito statunitense non è cosa che passi inosservata, ovviamente. Neanche (o soprattutto) all’epoca di Trump.

Ma non ci sono solo gli Usa a godere dei favori del capitale cinese, ovviamente, pure se sono quelli che danno più nell’occhio. Il paper che ha ispirato questa miniserie, a tal proposito conduce una ricognizione interessante che vale la pena riportare perché chiude il nostro breve – e speriamo istruttivo viaggio – sull’odissea del denaro cinese, ormai pellegrino globale. Di lusso, poi.

I nostri autori difatti hanno calcolato che alla fine del 2017 i forzieri della banca centrale cinese contenessero più di tremila miliardi di dollari di bond sovrani “in grande maggioranza dei paesi avanzati”, che sono la migliore rappresentazione possibile del matrimonio finanziario fra Cina e Occidente.

Come si può osservare dal grafico sopra, gli investimenti di portafoglio – i bond in larga parte – sono la quota preponderante degli investimenti internazionali cinesi. E che finiscano nelle braccia accoglienti dell’Occidente è l’ennesimo segno dei tempi, come abbiamo detto.

Basti considerare che questi 3 trilioni di dollari di investimenti sono più del quadruplo dello stock di 710 miliardi di prestiti diretti erogati dalla Cina (dato 2018). In sostanza, la Cina, tramite la sua banca centrale, ha comprato una straordinaria quantità di debito pubblico dei paesi avanzati. Non solo Usa. Nel portafoglio troviamo titoli tedeschi e anche britannici. E pure se la banca centrale cinese (PBoC) non pubblica dati sulla composizione dei suoi asset, è possibile farse un’idea grazie al lavoro degli economisti che hanno studiato la materia. Il risultato è visibile nel grafico sotto.

Detto in soldoni, le stime ipotizzano che i cinesi abbiano in pancia 1,4 trilioni di debito Usa (7% del pil americano), 370 miliardi di debito tedesco (10% del pil del paese), 190 miliardi di debito britannico (7% pil). Per l’Eurozona complessivamente, la Cina detiene 850 miliardi di bond dei paesi che la compongono, pari al 7% del pil dell’area. In gran parte si stima si tratti di bond sovrani.

Un’altra metrica informativa è quella relativa alla quota di bond sovrani emessi dai singoli paesi e detenuti dalla Cina. Da questo punto di vista si osserva come i cinesi abbiano il 6% del totale dei Treasury Usa, il 17% dei Bund tedeschi, e intorno al 6% dei Gilt britannici. Di fronte a questi importi, sembrano poca cosa i 30 miliardi di bond emessi dai paesi emergenti, in particolare da Brasile, Indonesia, Malesia, Messico, Polonia e Sud Africa. Poco cosa per noi occidentali, che vendiamo debito a centinaia di miliardi. Ma non per questi paesi per i quali questi investimenti di portafoglio sono preziosi.

Il contributo della Cina non si esaurisce qui. Un’altra forma importante di credito è quello a breve termine che viene concesso dalle compagnie statali cinesi per finanziare gli importatori di merci cinesi. Le agenzie cinesi di credito all’esportazione – in particolare la Sinosure – hanno assicurato circa il 17% dell’export cinese, per un ammontare, nel 2017, pari a 412 miliardi di dollari. In confronto il credito assicurato dalla Germania e dagli Usa insieme non arriva al 5% di quello che la Cina assicura in un anno. “Lo stato cinese è quindi uno dei principali attori nel mercato globale dei crediti commerciali, con grandi quantità prestate alle economie avanzate”, scrivono gli autori del paper. Altra partita, quella degli investimenti diretti, che globalmente hanno cumulato 250 miliardi di flussi nel 2017, destinati a 102 paesi.

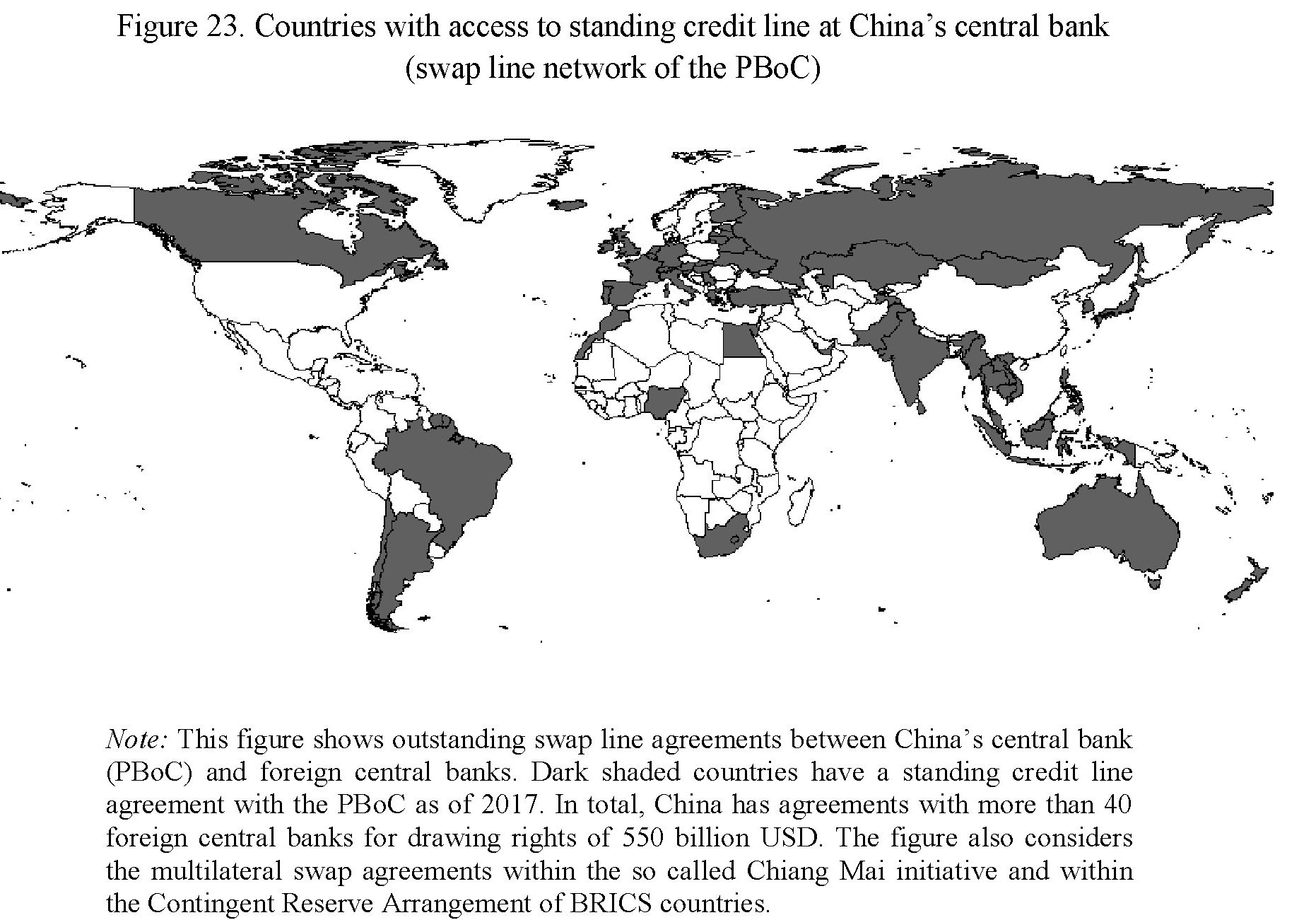

Meno conosciuta l’ultima fonte di prestiti esteri rappresentata dagli swap che la banca centrale cinese ha contrattato con una rete notevolissima di banche centrali. Gli swap sono linee di credito che vengono attivate alla bisogna, quindi non generano automaticamente flussi finanziari. Ma ciò che è interessante rilevare è che dal 2008 in poi la banca centrale cinese ha notevolmente esteso il suo network, che oggi appare notevolmente ramificato, contando più di 40 banche centrali per importi potenziali pari a 550 miliardi di dollari. “In termini geografici – scrivono – questa è la più grande rete al mondo di swap di una banca centrale”. Il grafico sotto serve a dare un’idea.

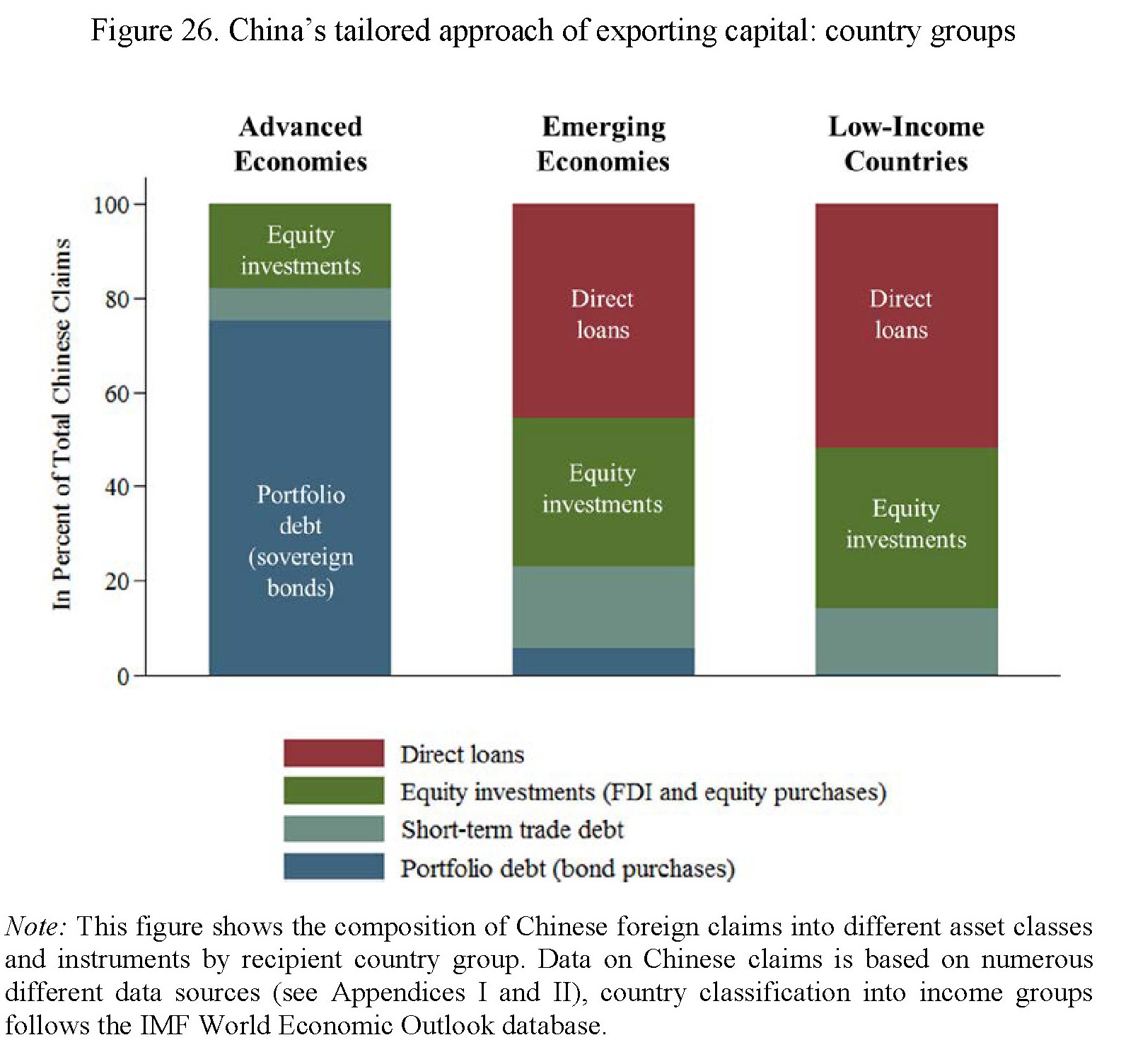

E così il cerchio si chiude. Dopo l’ingresso della Cina nel Wto il paese è divenuto una miniera d’oro sotto forma di attivi commerciali che molto presto si sono trasformati in prestiti esteri che si sono diffusi, in varie forme, pandemicamente. Tali investimenti si sono distribuiti in modalità e quantità differenti fra le diverse aree economiche del pianeta, come si può osservare dal grafico sotto.

L’Occidente, per una serie di ragioni, è diventato il principale percettori di fondi cinesi. A sua volta, l’Occidente, tramite le sue banche, ripresta alla Cina. Sempre perché la giostra deve continuare.

Manca solo un passaggio per rendere perfetto il matrimonio: l’apertura del conto capitale cinese. Se mai arriverà questo momento, il capitale cinese sarà a mala pena distinguibile da qualunque altro. Il mondo, attraversato da correnti sempre più impetuose di flussi finanziari potrà sperimentare l’ebbrezza, mai provata prima, di una convertibilità assoluta delle valute principali del pianeta. Dove ci condurrà quest’ebbrezza è un’altra storia. Ancora da scrivere.

Articolo pubblicato su thewalkingdebt.org