COSA È STATO ANNUNCIATO?

• Un’aliquota tariffaria reciproca minima del 10% su tutti i paesi, a partire dal 5 aprile

• I paesi che hanno grandi surplus commerciali con gli Stati Uniti avranno dazi molto più alti, che entreranno in vigore il 9 aprile.

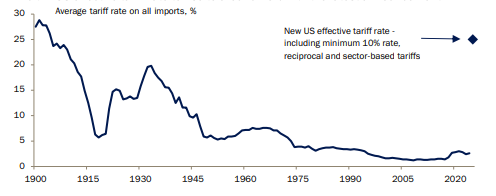

• Questo, oltre a quanto già annunciato sui settori, spingerà probabilmente il tasso tariffario effettivo degli Stati Uniti a circa il 25% (Figura 1)

E ORA?

• I paesi cercheranno di negoziare con l’amministrazione statunitense e/o di attuare ritorsioni.

• Mentre i paesi piccoli potrebbero decidere di non reagire, quelli grandi probabilmente lo faranno.

• Ciò implica che le ritorsioni avverranno prima che si verifichi un’eventuale de-escalation

• I dazi potrebbero diminuire, ma rimarranno elevati rispetto ai livelli storici.

• L’amministrazione statunitense vuole utilizzare questo strumento per riequilibrare il commercio e aumentare il gettito fiscale

Figura 1: l’aliquota tariffaria effettiva degli Stati Uniti salirà a circa il 25% con l’ultimo annuncio

IMPATTO SULL’ECONOMIA STATUNITENSE

• I dazi sono uno scossone inflazionistico per l’economia statunitense, che fa aumentare i prezzi e riduce la crescita

• I modelli indicano che questo aumento dell’aliquota effettiva potrebbe ridurre di circa l’1% la crescita del PIL statunitense quest’anno.

• Le ritorsioni e la conseguente incertezza politica potrebbero avere un impatto maggiore. Il rischio di una recessione negli Stati Uniti è piuttosto elevato.

• L’impatto diretto dei dazi potrebbe far aumentare l’inflazione negli Stati Uniti di 1-2 punti percentuali quest’anno, a seconda della misura in cui le aziende assorbiranno l’aumento dei costi nei loro margini e di come reagirà il dollaro.

• L’eventuale impatto netto sull’inflazione dipenderà anche dalla misura in cui la crescita rallenterà, riducendo le pressioni inflazionistiche in altre parti del paniere dei consumi.

• La Fed rimarrà in attesa e aspetterà di vedere l’impatto sulla crescita e sull’inflazione prima di agire. Ci aspettiamo che la Fed riprenda la politica di allentamento più avanti nel corso dell’anno.

IMPATTO SUL RESTO DEL MONDO

• L’impatto diretto dipenderà dalla loro esposizione commerciale verso gli Stati Uniti e dalla misura in cui possono stimolare la propria economia.

• In Europa, la Germania sarà la più colpita. Il programma fiscale recentemente annunciato potrebbe compensare nel tempo lo shock negativo dei dazi.

• Per la Cina, le nuove tariffe del 34% si aggiungeranno alle tariffe del 20% già imposte da marzo. L’aliquota del 54% si aggiunge a circa il 10-15% delle tariffe medie esistenti, portando a un’aliquota finale superiore al 65%. L’esposizione della Cina agli Stati Uniti è pari a circa il 3% del PIL. L’impatto economico può essere attenuato se Pechino stimolerà la domanda interna più di quanto annunciato finora.

• I nuovi dazi sono un forte ostacolo alla crescita per altre piccole economie asiatiche. Le più colpite sono Vietnam, Taiwan, Thailandia, Malesia e Corea

• I paesi dell’America Latina sono soggetti solo a dazi minimi del 10%

• Canada e Messico non sono coperti da dazi reciproci e se gli Stati Uniti saranno soddisfatti della situazione in materia di droga e immigrazione, l’aliquota del 25% applicata alle merci non incluse nell’Accordo Stati Uniti-Messico-Canada (USMCA) potrebbe scendere al 12%

IMPLICAZIONI PER IL REDDITO FISSO

• Le aspettative sui tassi ufficiali negli Stati Uniti, nell’Unione Europea, nel Regno Unito e in Svizzera sono attualmente prezzate per tornare neutrali (o superiori nel Regno Unito) poiché le banche centrali sono ancora riluttanti a tagliare i tassi di interesse

• Una volta che i dati economici peggioreranno, le aspettative sui tassi di interesse ufficiali probabilmente scenderanno a livelli inferiori a quelli neutrali, poiché le banche centrali saranno costrette a tagliare i tassi in modo più significativo.

• I rendimenti obbligazionari probabilmente scenderanno da qui, le curve dei rendimenti si faranno ancora più ripide

• Continuiamo a privilegiare le scadenze intermedie (5-10 anni) in quanto beneficiano dell’aumento della pendenza e hanno una durata sufficiente per trarre vantaggio dal calo dei rendimenti.

• Nascondersi in obbligazioni a brevissima scadenza non offre una protezione adeguata contro una potenziale recessione economica più pronunciata

• Il credito probabilmente avrà un andamento negativo in futuro, poiché il deterioramento delle prospettive economiche aumenterà le probabilità di insolvenza previste.

IMPLICAZIONI PER LE AZIONI

• Le azioni statunitensi sono influenzate dalle ricadute economiche degli Stati Uniti e dalle aziende statunitensi che producono in altri paesi per il consumatore finale negli Stati Uniti.

• Le valutazioni attuali pari a 20 volte gli utili attesi a 12 mesi sono in linea con il livello a cui l’S&P 500 veniva scambiato durante la paura della crescita nell’agosto 2024, ma non sono prezzate per una recessione

• I rischi azionari sono rimasti sbilanciati al ribasso senza un’immediata riduzione dell’escalation

• Non ci aspettiamo tagli immediati a livello nazionale, ma potremmo immaginarli a livello di prodotto/azienda, limitando l’impatto sulle aziende statunitensi e sui posti di lavoro negli Stati Uniti.

• Le grandi capitalizzazioni dell’area euro non offrono una protezione significativa, data l’esposizione al commercio globale.

• Ribadiamo la nostra preferenza per le azioni britanniche che hanno una scarsa esposizione al commercio globale, ma sono orientate verso titoli difensivi e value. Il rischio per le azioni britanniche è un dollaro USA nettamente più debole.

• Per quanto riguarda i settori, ribadiamo la nostra preferenza per quelli difensivi rispetto a quelli ciclici, nonostante la netta sovraperformance difensiva degli ultimi mesi. I servizi di pubblica utilità sono generalmente i meno esposti ai dazi, dato il loro focus puramente nazionale, in Europa e negli Stati Uniti

• Il settore sanitario dovrebbe sovraperformare, ma quello farmaceutico è esposto alle potenziali dazi settoriali (assenti dall’annuncio, ma ancora sul tavolo) e a un dollaro USA più debole.

• Ribadiamo inoltre la nostra preferenza per il “value” rispetto al “growth”.

• Il value è diventato più difensivo negli ultimi anni e il growth è esposto a misure di ritorsione. Allo stesso tempo, il prezzo è ben al di sopra dei livelli che suggerirebbero una brusca flessione macroeconomica.

IMPLICAZIONI PER LE VALUTE

• Il dollaro USA soffre poiché i mercati rivalutano l’impatto dei dazi sulla crescita statunitense: l’indice del dollaro DXY è sceso di circa l’1,5%.

• Nel breve termine, preferiamo le valute rifugio come il franco svizzero e lo yen giapponese

• Le valute delle economie che devono far fronte a dazi superiori al 10% dovrebbero risentirne, poiché i dazi statunitensi riducono la domanda di valute estere. Le valute dei mercati emergenti asiatici ne sono un buon esempio.

• I mercati sono diventati principalmente preoccupati per l’impatto dei dazi sulla crescita statunitense.

• Il dollaro continuerà a essere esposto a venti contrari, poiché lo slancio ciclico sembra già rallentare negli Stati Uniti.

• I dati sorprendenti sono migliori altrove, in particolare nell’area dell’euro. Questo dovrebbe dare alle valute europee un vantaggio relativo rispetto al dollaro.

• L’incertezza sui piani dell’amministrazione Trump per indebolire il dollaro costituisce anche un rischio di ribasso a lungo termine.

• I fattori strutturali a favore dell’oro dovrebbero rimanere, ma vediamo il rischio di un calo temporaneo, se il calo delle azioni dovesse continuare.

• L’argento dovrebbe probabilmente sottoperformare l’oro in questo contesto.