Negli ultimi mesi i tassi di crescita del Pil di Germania, Francia e Italia hanno registrato il ritmo più basso degli ultimi anni. Ci sono rischi all’orizzonte, sia esterni, come il rallentamento globale o le forti tensioni commerciali, che interni.

Cosa potrebbe succedere all’Italia se uno dei rischi sopra evidenziati si materializzasse con un’intensità inaspettata all’interno dell’Eurozona?

Tenuto conto della nostra esposizione e dei rapporti strettissimi che abbiamo con i nostri partner europei, che impatto ci potremmo aspettare nel caso, per esempio, di un crollo improvviso dell’economia tedesca o francese? O di un tracollo più generalizzato?

Questo esercizio non è una previsione; piuttosto deve essere considerato come uno stress test della resilienza della nostra economia, in particolare attraverso il canale reale e commerciale, rispetto a un grave shock inatteso. Serve a dar conto, più che dei rischi che non sono misurabili data l’incertezza che rende molto complesso assegnare probabilità ai fenomeni, delle forti interconnessioni tra l’Italia e le altre economie, con due obiettivi.

Il primo, mostrare che occorre continuare a monitorare con attenzione le economie dell’area e stare attenti a interpretare i segnali di inversione del ciclo. Il secondo, che ora più che mai serve promuovere la prosecuzione del dibattito su meccanismi anticiclici condivisi.

LA CADUTA DELLE ESPORTAZIONI

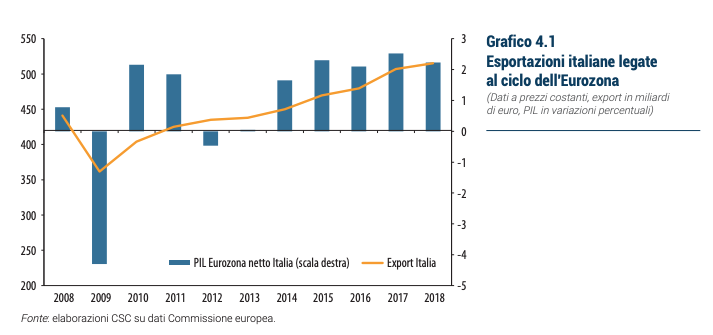

Caduta delle esportazioni Una possibile recessione nell’Eurozona potrebbe colpire l’Italia in modo molto significativo, perché il nostro paese soffre maggiormente durante i cicli negativi, rispetto ai principali paesi europei, e impiega più tempo per tornare ai livelli pre-crisi.

CAPITOLO DOMANDA INTERNA

Con una domanda interna che non cresce e con una capacità fiscale non sufficiente a compensare un rallentamento rilevante, a causa del forte indebitamento dell’Italia, le esportazioni rimarrebbero il traino principale alla crescita.

Ma se l’Eurozona rallentasse, lo farebbe anche il nostro export (Grafico 4.1) e a quel punto non ci sarebbe più alcun fattore che permetterebbe di sostenere la crescita italiana.

LE PRESSIONI FINANZIARIE

LE PRESSIONI FINANZIARIE

LE PRESSIONI FINANZIARIE

LE PRESSIONI FINANZIARIENon solo a livello commerciale, una recessione dell’Eurozona avrebbe implicazioni importanti anche sui canali finanziari. Difatti, le banche di 10 dei principali paesi dell’Eurozona detengono circa 534 miliardi di dollari di attività italiane, di cui almeno 156 miliardi di debito pubblico.

LA FINE DEL QE DELLA BCE

Con la fine del Quantitative Easing (QE), una quota rilevante dei titoli di stato italiani dovrebbe essere riacquistata dalle banche estere ma, in un periodo di recessione, queste potrebbero decidere di non acquistare i nostri titoli di debito e ciò farebbe diminuire la domanda dei BTP, con svantaggi evidenti sui tassi di interesse pagati dall’Italia. Già nell’ultimo anno, a causa dell’instabilità politica e dell’incertezza sulle misure di politica economica del governo, c’è stata un’evidente fuoriuscita di capitali esteri dall’Italia e un aumento dei tassi di rendimento dei titoli sovrani.

TENSIONI SUL DEBITO PUBBLICO

Se a causa di una recessione nell’Eurozona si creasse nuova tensione sul nostro debito pubblico, ciò potrebbe portare le istituzioni europee a chiedere di intervenire in modo deciso sull’equilibrio dei conti pubblici italiani. Questo comporterebbe un ulteriore peggioramento dell’economia italiana perché richiederebbe politiche pro-cicliche.

EFFETTO PER LE BANCHE

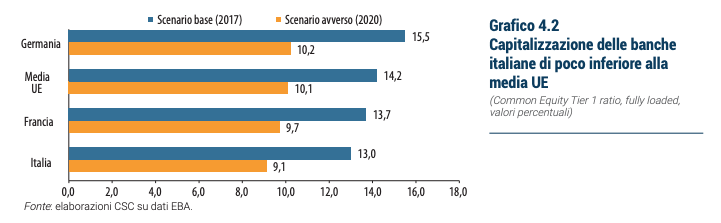

Inoltre, una pressione sul debito pubblico comporterebbe un aggravio anche sui bilanci delle banche italiane, che detengono circa il 17 per cento dei titoli di debito pubblico. La notizia positiva è che le banche italiane, almeno quelle più grandi, sono più solide rispetto al 2008.

A fronte di uno scenario avverso, si evidenzia una sostanziale tenuta delle maggiori banche che subirebbero un’erosione di capitale simile a quella dell’Eurozona e leggermente inferiore rispetto a quella tedesca (Grafico 4.2). In termini di Common Equity Tier 1 ratio perderebbero 3,9 punti nel 2020, rispetto a 4,0 punti delle francesi e 5,2 di quelle tedesche.

I DUE SCENARI AVVERSI

Per evidenziare i canali di trasmissione e il possibile impatto di una forte recessione all’interno dell’Eurozona, si riportano di seguito i risultati della simulazione di due diversi scenari, senza fare assunzioni sui fattori scatenanti. Si immagina uno shock che colpisca in egual misura tutti i paesi europei. Si può prefigurare tale shock sia come il risultato dell’acuirsi e/o del concretizzarsi in maniera violenta di uno o più rischi evidenziati nel dibattito di politica economica, sia come l’improvviso materializzarsi di eventi di entità importante di cui non se ne colgano le avvisaglie all’orizzonte (di natura finanziaria, politica, uno shock extra-europeo riguardante uno scenario di guerra o di improvviso crollo della crescita di un blocco di partner commerciali).

Le ipotesi alla base degli scenari sono semplificate per una rappresentazione più immediata dei rapporti di causa/effetto. L’entità dello shock ricalca quanto avvenuto durante la crisi del 2008-2009. Si ipotizzano i seguenti scenari:

• Scenario 1 – Recessione in tutta l’Eurozona con fattori scatenanti comuni, che si esplicitano nelle seguenti assunzioni, in termini di differenze rispetto allo scenario base di previsione:

a. tasso di crescita degli investimenti del 5 per cento in meno nel primo anno;

b. tasso di crescita degli investimenti del 15 per cento in meno nel secondo anno;

c. tasso di crescita dei consumi dell’1 per cento in meno nel primo e nel secondo anno.

• Scenario 2 – Considerato il livello del nostro debito pubblico, si ipotizza che le tensioni sul mercato del debito sovrano si concretizzino nell’innalzamento dello spread sui titoli di stato BTP-Bund di 150 punti base, con conseguenze sul costo e sull’ammontare del credito erogato a imprese e famiglie. Tali ipotesi sono aggiuntive a quelle esplicitate nello Scenario 1.

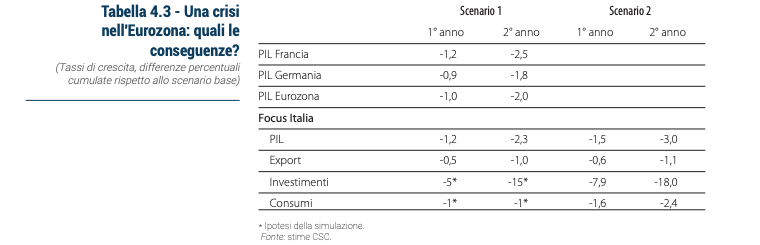

Nello scenario 1, l’Italia risulta più esposta della media dell’Eurozona a uno shock comune, con un PIL che crescerebbe il 2,3 per cento in meno della previsione base al secondo anno, contro il 2 per cento della media (Tabella 4.3)14. Le possibili tensioni sul mercato dei titoli del debito pubblico, ipotizzate nello scenario 2, aumenterebbero l’impatto dello shock, sia sui consumi che sugli investimenti, evidenziando i rischi che conseguono dalla fragilità dei nostri conti pubblici.

Indicazioni di policy

Se una recessione colpisse l’Eurozona si dovrebbe agire rapidamente con politiche di bilancio anti-cicliche in grado di fronteggiare shock simmetrici e asimmetrici.

Questo perché i meccanismi di mercato attraverso cui uno shock può essere assorbito (elevata mobilità del lavoro, efficienza del mercato dei capitali e del credito, flessibilità di salari e prezzi), oltre a non funzionare correttamente in Europa (se comparati agli USA), non sono comunque sufficienti da soli a far uscire dalla crisi: il ruolo stabilizzatore dei trasferimenti fiscali è fondamentale anche in un paese caratterizzato da estrema flessibilità e ottimo funzionamento dei mercati come gli Stati Uniti.

Occorrerebbe cercare di stimolare l’economia reale attraverso canali aggiuntivi rispetto alla politica monetaria che potrebbe non essere sufficiente. Servono quindi efficaci e tempestive azioni di policy, alcune direttamente implementabili mentre altre richiederebbero un più ampio accordo politico.

Cosa fare nell’immediato?

Adeguato coordinamento delle politiche di bilancio nazionali

Il sistema di coordinamento, attualmente basato sulle raccomandazioni, ha accresciuto il dialogo tra governi e reso più attivo il ruolo della Commissione nella fase di programmazione della politica economica ma, oltre a non avere carattere stringente per i paesi membri, non garantisce in alcun modo che la somma delle politiche nazionali sia in grado di avere l’orientamento richiesto dalle esigenze congiunturali dell’Unione nel suo complesso. In altre parole, non consente di programmare una fiscal stance europea e quindi di avere una politica di bilancio adeguata a fronteggiare uno shock. Occorre, al contrario, un approccio simmetrico che vincoli i Paesi che hanno spazi di bilancio a espandere il deficit in modo da compensare la caduta della domanda aggregata che si determina nei paesi colpiti dalla crisi.

Cosa fare in futuro?

Creare uno strumento di stabilizzazione europeo, complementare a quelli nazionali, per rispondere agli shock nei singoli paesi membri e in grado di evitare il contagio, proteggere i cittadini europei, limitare le tensioni sui bilanci nazionali in fasi negative del ciclo, perseguire maggiore rigore su conti pubblici nazionali.

Si tratta di creare un bilancio sovranazionale che sia in grado, nell’eventualità di una crisi, di compensare la caduta della domanda aggregata stabilizzandone gli effetti. Il nuovo bilancio dovrebbe essere alimentato da risorse proprie europee e contributi nazionali di ampiezza adeguata (ben superiori a quelli previsti nell’attuale Quadro finanziario pluriennale) e in grado di indebitarsi.

Il trasferimento di parte della funzione di stabilizzazione a un budget sovranazionale potrebbe inoltre giustificare un più stringente controllo sovranazionale (assistito eventualmente anche dalla condizionalità nell’utilizzo dei fondi UE) e il rispetto quasi automatico del pareggio di bilancio a livello nazionale. Ciò consentirebbe di ridurre, nel medio-periodo, i debiti pubblici nazionali rendendo meno vulnerabili i paesi membri. Il nuovo bilancio europeo dovrebbe finanziare:

• Un sussidio di disoccupazione comune che permetterebbe di fronteggiare con più efficacia specialmente gli shock asimmetrici. Tale meccanismo sarebbe aggiuntivo rispetto ai sistemi nazionali e interverrebbe in ciascun paese membro solo in caso di shock importanti, valutati come scostamenti significativi dai tassi medi di disoccupazione passati. Con un contributo per paese contenuto (0,1 per cento del PIL), questo strumento avrebbe effetti limitati sull’Eurozona nel complesso, ma importanti per i paesi che registrano flessioni più significative16. Nel lungo periodo sarebbe sostenibile finanziariamente e sarebbe meno complesso da implementare a livello istituzionale.

• Investimenti pubblici: risorse sovranazionali dovrebbero essere destinate a finanziare gli investimenti pubblici in chiave anti-ciclica. Ciò consentirebbe di sostenere la domanda nel paese colpito dallo shock, nel breve periodo, e, nel lungo periodo, di accrescere il proprio potenziale di crescita. Peraltro, la spesa per investimenti pubblici è tipicamente residuale rispetto ad altre voci di uscita “obbligatorie”, e viene quasi sempre compressa per correggere i risultati di bilancio nelle fasi cicliche negative, come è accaduto durante l’ultima crisi. In considerazione dell’alto livello di tassazione in molti paesi membri e della tipologia della spesa, in grado di generare benefici anche negli anni futuri, l’aumento di risorse per gli investimenti potrebbe essere finanziato con emissioni di titoli di debito europei, “garantiti” da un capitale iniziale versato dai paesi membri e, nel medio-lungo termine, da nuove imposte gestite a livello europeo che andrebbero a sostituire imposte nazionali.

Completare l’Unione bancaria e il mercato unico dei capitali

In questo modo si andrebbero a potenziare i meccanismi in grado di assorbire gli shock macroeconomici. Il mercato dei capitali è cruciale perché la diversificazione del portafoglio dei risparmiatori può far sì che i redditi da capitale siano meno volatili del PIL e che quindi la capacità di spesa dei detentori di asset si modifichi in misura limitata nel caso di crisi economiche. Il mercato del credito (tramite il settore bancario) se ben funzionante garantisce che imprese e (soprattutto) famiglie possano mantenere flussi di spesa stabili durante contrazioni dell’attività, “spalmando” il consumo nonostante le fluttuazioni del reddito.