La leggenda secondo cui le difficoltà nel fronteggiare una nuova, speriamo solo presunta, emergenza sanitaria da Covid, siano imputabili alla mancanza di risorse finanziarie e, in particolare, al non aver (ancora?) richiesto il prestito al Mes, continua a circolare con insistenza. E con la stessa insistenza dobbiamo ribadire che si tratta di un’affermazione falsa e fuorviante in radice.

E lo dimostreremo con i dati, sia sul fronte della spesa che sul fronte delle disponibilità finanziarie.

Partiamo dalla spesa. La nota di aggiornamento al documento di economia e finanza (Nadef) ed il Documento Programmatico di Bilancio (Dpb), ci dicono due cose molto chiare:

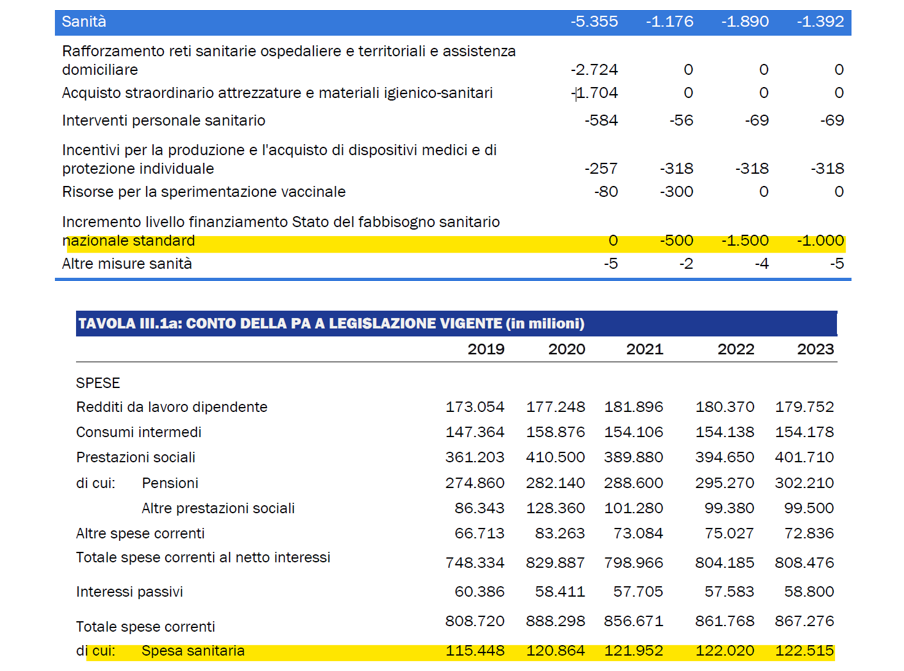

- Dopo anni di crescita asfittica, appena pari al tasso di inflazione ed al tasso di crescita del PIL, finalmente il 2020 vedrà aumentare la spesa sanitaria per circa 5,4 miliardi, per effetto di provvedimenti contenuti nei tre decreti leggi emanati finora dal Governo (Cura Italia, Rilancio ed Agosto) che, complessivamente, hanno consentito un extra deficit di 100 miliardi.

2. Il DPB (in sostanza l’intelaiatura della legge di bilancio 2021 inviata alla Commissione UE), contiene interventi nella sanità sotto diverse voci:

-

- Ci sono circa 5 miliardi destinato ad interventi di vari Ministeri tra cui “indennità per il personale sanitario”

- Ci sono 1,4 miliardi per il finanziamento del Fondo Sanitario Nazionale; in particolare per la costituzione di un fondo per l’acquisto di vaccini e per altre esigenze correlate all’emergenza Covid.

- Ci sono altri 1,6 miliardi per il sostegno agli investimenti, tra cui edilizia sanitaria.

Sono somme insufficienti? Si poteva fare di più? Non ci sono motivi per credere che, se fosse stato necessario fare di più, il Governo l’avrebbe fatto. Non osiamo credere che, tra Palazzo Chigi e via XX Settembre, ci sia stato un attacco di masochismo. È ragionevole ipotizzare che, su un fondo sanitario nazionale pari a circa 120 miliardi che cresceva di appena uno o due miliardi l’anno, una crescita di non meno di 10 miliardi in tre anni sia proporzionata al peso di una patologia che, sfortunatamente, non è l’unica che colpisce l’essere umano.

Piuttosto, va messo in evidenza che veniamo da oltre 10 anni di contenimento della spesa sanitaria, che ha portato il numero di posti letto x 1000 abitanti a scendere da 7,2 del 1990 a 3,2 del 2018. Tale trend discendente è ravvisabile anche in Francia e Germania, ma non delle stesse dimensioni. Va anche peggio per i posti in terapia intensiva. Quindi, chi oggi si lamenta della insufficienza delle strutture ospedaliere, dovrebbe guardare indietro negli anni e verificare chi ha tagliato e definanziato la spesa sanitaria, spesso con tagli lineari. Poiché un ospedale non si costruisce in pochi mesi, è a chi ha compiuto quelle scelte, dal governo Monti in poi, che bisogna chiedere conto degli attuali problemi.

In questo senso va inquadrata la risposta fornita dal Presidente Giuseppe Conte nella conferenza stampa di domenica scorsa. Poiché le spese già a bilancio connesse al Covid e quindi finanziabili dal Mes sono piuttosto modeste e non ammontano certo a 36 miliardi (sarebbe uno stratosferico 29% dell’interno FSN), il ricorso al Mes comporta il preventivo ricorso a NUOVE misure di spesa e quindi a maggior deficit o, a parità di deficit, al taglio di altre spese o maggiori tasse. Lo ha detto malissimo, non facendo capire nulla a nessuno, ma è questo che intendeva dire, come poi ha specificato meglio Gualtieri in un’altra occasione. In alternativa, il Mes può finanziare spese già previste a legislazione vigente, cioè i pochi miliardi di cui sopra.

Ma veniamo al secondo punto. Ammesso e non concesso che le spese necessarie e sufficienti per fronteggiare l’emergenza sanitaria siano quelle già a bilancio, lo Stato ha attualmente problemi a reperire quelle somme sui mercati finanziari? O, anche qualora le esigenze fossero superiori, ci sarebbero problemi?

La risposta è un no. Secco. Anzi, siamo arrivati al paradosso che il ministro Gualtieri, non essendoci tiraggi di cassa rilevanti, ha pure rallentato il ritmo delle emissioni.

Il quadro che emerge dalle cifre è impressionante: da marzo a settembre il Tesoro italiano ha emesso 364 miliardi di titoli, che al netto dei rimborsi, sono 134 miliardi netti disponibili per finanziare le spese. Nello stesso periodo, il conto di liquidità presso la Banca d’Italia è salito da 73 miliardi ad 84. Una cifra mai così alta in passato. Con 134 miliardi, l’Italia è nettamente dietro Francia e Germania con, rispettivamente, 247 e 231 miliardi, e supera solo la Spagna, che ha emesso per 103 miliardi, che però ha un debito pubblico ed un PIL molto più basso del nostro.

A settembre le emissioni nette italiane sono state la irrisoria cifra di 6,5 miliardi, di gran lunga più basse degli altri Paesi citati, che hanno oscillato tra gli 11 ed i 22 miliardi. Ad ottobre, finora, il ritmo non è cambiato. D’altronde, non c’era motivo per accelerare, se le leggi di spesa non danno luogo a pagamenti.

Ma non è questo l’aspetto più clamoroso. Infatti, nello stesso periodo marzo/settembre, la Bce ha effettuato acquisti netti di titoli italiani per ben 136 miliardi, superiore quindi ai 134 delle emissioni nette.

È quindi accaduto che la Bce ha provocato una, sia pur modesta, diminuzione delle consistenze nette di titoli degli altri detentori (famiglie, istituzioni finanziarie ed investitori esteri), assorbendo poco più di tutto quando offerto dal Tesoro sul mercato.

Chi, in questa situazione, ritiene opportuno ricorrere al prestito di una istituzione appositamente concepita per essere prestatore per Paesi in difficoltà che abbiano perso l’accesso al mercato, e perciò dotata di un apparato normativo per tenere sotto stretto controllo il debitore (con sorveglianza rafforzata e post programma tuttora in vigore), è semplicemente un irresponsabile o un ignorante o, ipotesi a probabilità non nulla, è l’autore dei tagli del passato ed ha la coscienza sporca.

Ed a nulla valgono le poco credibili valutazioni di convenienza, secondo cui il tasso del Mes sarebbe più conveniente rispetto a quello di un BTP a 10 anni. Abbiamo ripetuto fino alla noia che un simile confronto determinerebbe la bocciatura ad un esame di finanza, poiché si confrontano mele con pere. Il confronto corretto sarebbe quello tra il tasso del Mes (peraltro non esattamente noto e variabile nel corso del tempo) ed il tasso di un prestito emesso dall’Italia sui mercati internazionali garantendo agli investitori lo status di creditore privilegiato. Poiché i mercati prezzano questa garanzia, il tasso sarebbe certamente di molto inferiore a quello del BTP e molto simile a quello del Mes o del titolo decennale francese. Quindi negativo o intorno allo zero. Gualtieri provi ad emettere un titolo con queste caratteristiche e poi ne riparliamo.

Chi, in questo momento, invoca il Mes lo fa probabilmente per spostare il fuoco della discussione dalla scandalosa incapacità di spendere somme già deliberate e dalla altrettanto scandalosa politica di tagli che ci ha portato nell’attuale stato di carenza strutturale, alla scelta dello strumento di finanziamento da attivare per pagare quella spesa.

I soldi ci sono, la Bce compra tutto (almeno fino a tutto il 2021, e poi rinnoverà i titoli in scadenza ancora a lungo), ma è la capacità organizzativa di spesa che manca e il ricorso al Mes, come farebbe un Paese sull’orlo del fallimento, non sarà certamente in grado di crearla dal nulla.