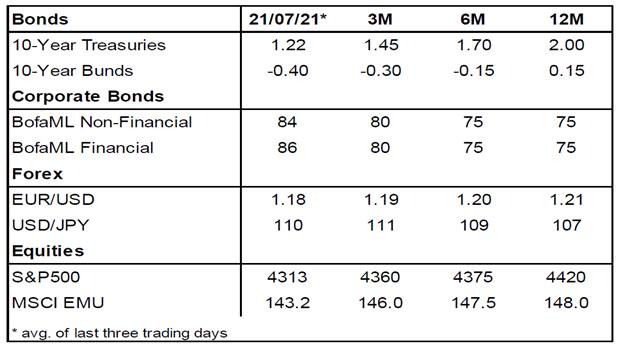

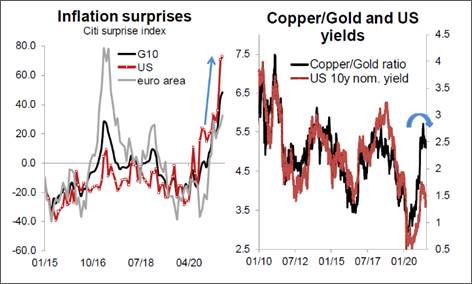

Il reflation trade globale, avviato con lo sviluppo del vaccino lo scorso anno e supportato dallo stimolo fiscale USA, ha subito un’inversione durante la primavera e l’inizio dell’estate. I rendimenti dei Treasuries statunitensi a 10 anni sono scesi temporaneamente al di sotto dell’1,20%, un calo di oltre 50 punti base dal picco di marzo, sfidando un’impennata dell’inflazione USA del 5,4%, al massimo degli ultimi 13 anni. Il mercato azionario globale è in una fase di stasi, con una crescente volatilità, un rafforzamento del dollaro statunitense e una riduzione del prezzo del rame rispetto all’oro.

In parte questa correzione riflette fattori tecnici temporanei. I vaccini e gli straordinari stimoli fiscali USA hanno portato un posizionamento consensuale, ad esempio afflussi azionari da record nella prima metà del 2021 e una ripida curva USA. La revisione del posizionamento ha contribuito al recente appiattimento, mentre la riduzione della posizione di liquidità del Tesoro presso la Fed ha ridotto l’emissione di obbligazioni – un fattore che dovrebbe presto svanire.

Il rally delle obbligazioni sembra esagerato, ma manda un messaggio

Senza dubbio ci sono anche elementi di preoccupazione più strutturali. Prima di tutto, il rapido dilagare della variante delta del Covid-19 ha aumentato le preoccupazioni circa le strategie di riapertura. I paesi più in ritardo nella corsa ai vaccini (per lo più mercati emergenti, a eccezione della Cina, ma anche il Giappone) potrebbero essere costretti a restrizioni più dure. In Europa e negli Stati Uniti le vaccinazioni sono andate avanti velocemente, e il numero delle ospedalizzazioni e delle vittime è stato di gran lunga minore rispetto alle ondate precedenti. Mentre i settori del turismo e dell’accoglienza saranno interessati, probabilmente i governi si rifiuteranno di imporre di nuovo restrizioni più ampie. In tutto le varianti hanno ampliato i rischi economici di coda, ma ci aspettiamo ancora che la crescita economica globale salga al di sopra del potenziale nel secondo semestre.

In secondo luogo, la svolta più aggressiva della Fed a giugno ha alimentato preoccupazioni circa una possibile riduzione prematura degli stimoli. I mercati hanno anticipato l’atteso rialzo dei tassi alla fine del 2022. Ciò ha alleggerito le preoccupazioni di un’inflazione a lungo termine, ma anche aumentato quelle sulla crescita nel medio termine, spingendo al ribasso i rendimenti reali nel lungo termine. Il presidente della Fed Jerome Powell, in ogni caso, ha enfatizzato la sua pazienza e la lunga strada ancora da compiere verso la piena ripresa. La BCE ha appena cementato il suo orientamento dovish nella strategia e, allo stesso modo, il sostegno della politica fiscale sarà rimosso solo lentamente.

In terzo luogo, i timori d’inflazione sono diminuiti (i titoli 5y5y USA sono scesi di 25 punti base rispetto al picco di maggio). Mentre il picco dell’inflazione statunitense è per lo più transitorio, sospettiamo che i cambiamenti strutturali impediranno all’inflazione di tornare ai livelli pre-crisi.

In tutto, il “triplo picco” sembra eccessivo, così come il rally delle obbligazioni. La Fed preparerà subito il terreno per il tapering, che dovrebbe contribuire a un aumento dei rendimenti reali nel lungo termine (dai minimi storici). Eppure, i recenti movimenti di mercato ci ricordano che ogni aspetto positivo nei rendimenti obbligazionari è limitato, dati i meccanismi di auto-correzione in ballo (la valutazione degli asset e la sostenibilità del debito dipendono da bassi rendimenti reali).

In questo contesto manteniamo una posizione cauta sulla duration, con un giudizio underweight verso le obbligazioni core a lunga scadenza. Restiamo positivi sul credito grazie all’allentamento dei default rates e al sostegno persistente da parte della BCE, che supporta la resilienza delle asset class. Questo vale anche per i titoli sovrani dell’Europa meridionale, che sono i principali beneficiari dell’impegno BCE nella sua nuova strategia.

Manteniamo una prudente sovraesposizione verso le azioni e vediamo rischi più elevati nelle settimane estive meno liquide. La solida crescita degli utili e i continui afflussi di liquidità aiutano. Il dollaro USA potrebbe aver raggiunto il picco tra il recente indebolimento delle aspettative di reflazione ma, dato l’impegno più dovish della BCE, vediamo meno potenziale per l’euro di beneficiare del rimbalzo economico di quest’estate.