Tra la fine del 2021 e l’inizio del 2022, il fulcro della domanda al consumo si è spostato dai beni ad aree dei servizi a maggiore intensità di manodopera. Questo spostamento, abbinato a un calo del tasso di partecipazione alla forza lavoro, ha reso i mercati del lavoro più tesi, con una conseguente accelerazione della crescita salariale.

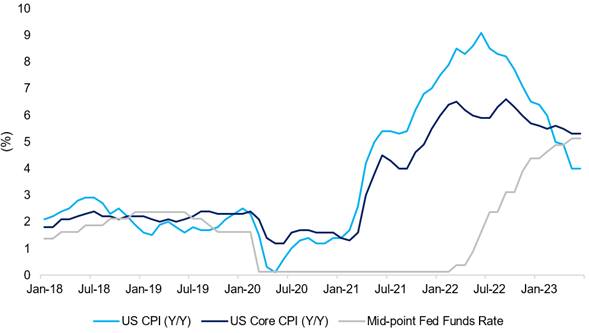

Le banche centrali non possono influenzare significativamente – e dovrebbero esaminare approfonditamente – le fluttuazioni dell’inflazione a breve termine determinate dalle dinamiche dell’offerta, come è stato per l’inflazione trainata dai prezzi dei beni di inizio pandemia che, era stata all’epoca definita “transitoria”. Tuttavia, gli aumenti dei prezzi, dei livelli di inflazione core e di crescita salariale sono gli elementi che determinano un’inflazione superiore al target, su cui le banche centrali sono chiamate a intervenire attraverso strumenti di politica monetaria. Pertanto, a cominciare dalla Bank of England (BoE) a dicembre 2021, le principali banche centrali dei mercati sviluppati hanno varato un rapido programma di inasprimento della politica monetaria, con l’obiettivo di ribilanciare offerta e domanda nelle diverse economie con target d’inflazione coerenti con il livello di equilibrio (Figura 1)

Attualmente, la discussione verte sull’adeguatezza della stretta monetaria fin qui implementata dalle banche centrali atta a ridurre la domanda. In questo dibattito, le due posizioni sono, da un lato, “ciò che è già stato fatto è (più che) sufficiente e ora occorre attendere altro tempo affinché gli effetti si facciano sentire interamente”, e dall’altro lato, “gli effetti si sono già materializzati pienamente, ed è necessario un ulteriore inasprimento per riportare l’inflazione core al livello target”.

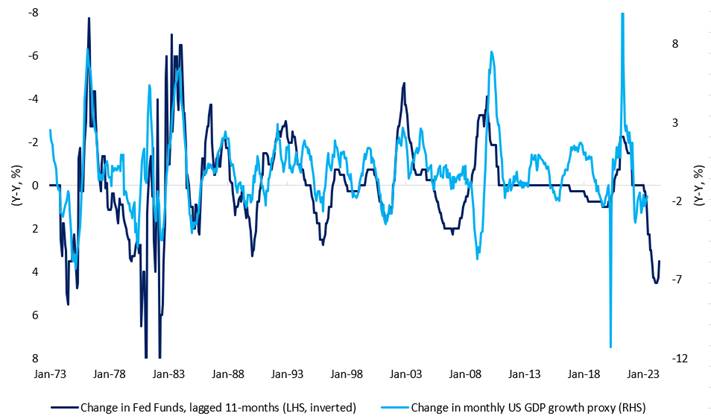

La discussione è incentrata sull’entità del ritardo con cui un’eventuale ulteriore stretta comporterà il conseguente calo della domanda. Abbiamo analizzato la relazione empirica tra le variazioni dei tassi di riferimento delle banche centrali e i cambiamenti della crescita del PIL negli Stati Uniti, nel Regno Unito e nell’eurozona. Abbiamo riscontrato che il ritardo tra l’avvio del cambio di rotta della politica monetaria e l’impatto economico è stato di 11 mesi negli Stati Uniti (Figura 2), otto mesi nel Regno Unito e nove mesi nell’eurozona. Ciò suggerisce che l’impatto economico dei rialzi dei tassi di interesse ha cominciato ad essere percepito nel primo trimestre del 2023 negli Stati Uniti, e rispettivamente nel terzo trimestre del 2022 e nel secondo trimestre del 2023 nel Regno Unito e nell’eurozona. Inoltre, questa analisi evidenzia come il massimo impatto dei rialzi implementati non si manifesterà prima del quarto trimestre del 2023/primo trimestre del 2024.

L’analisi ha esaminato anche i ritardi storici con cui l’impatto della stretta monetaria si è materializzato nel mercato del lavoro. Prevedibilmente, in questo caso la durata dei ritardi è leggermente più lunga, poiché le aziende tendono a reagire a un deterioramento del contesto economico tagliando il personale. Da questo punto di vista, le relazioni indicano che il massimo impatto sui mercati del lavoro dovrebbe materializzarsi tra il primo e il secondo trimestre del 2024 negli Stati Uniti e nel Regno Unito, e nel quarto trimestre del 2024 nell’eurozona.

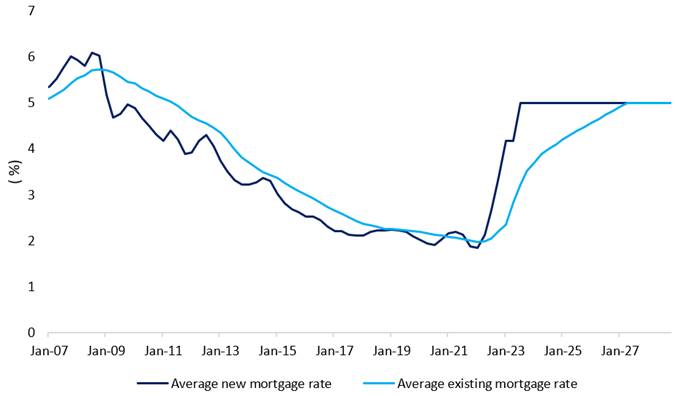

Non sorprende che queste relazioni non siano costanti nel tempo poiché, in qualsiasi momento, la crescita del PIL e i mercati del lavoro subiscono l’impatto di una serie di altri fattori, oltre che dei cambiamenti di politica monetaria. Ad esempio, nel Regno Unito i mutui rappresentano logicamente un importante meccanismo di trasmissione dai tassi più elevati a una riduzione dell’attività economica. Tuttavia, i trend strutturali di questo mercato suggeriscono un cambiamento del tasso di trasmissione della stretta monetaria. Nel Regno Unito, la quota di mutui negoziati a tasso variabile superava il 70% nel 2012; nel primo trimestre di quest’anno è stata pari al 12,5%. Pertanto, qualsiasi inasprimento monetario da parte della BoE che nel 2012 avrebbe ridotto immediatamente il reddito disponibile di una maggiore percentuale di famiglie britanniche, ora sortisce questo effetto su una quota molto inferiore di famiglie. Nonostante il fatto che l’effetto finale dell’aumento dei tassi di interesse sarà percepito da tutte le famiglie con mutui, la sua trasmissione comunque richiederà anni – circa la metà di tutti i mutui accesi nel 2021 ha una durata fissa di cinque anni. In effetti, ipotizzando che i tassi di interesse rimangano sui livelli di fine maggio, è probabile che il tasso medio dei mutui in essere raggiunga il 4% solo nel terzo trimestre del 2024 (Figura 3). Di conseguenza, in base al modello preso in considerazione, l’impatto massimo dei rialzi dei tassi di ottobre 2023 sul PIL britannico si materializzerebbe probabilmente più tardi di quanto non suggeriscano i dati storici.

Sebbene vi sia incertezza riguardo la tempistica con cui si percepirà il pieno impatto della politica monetaria restrittiva messa in atto dalle Banche Centrali, siamo fiduciosi che l’attività economica continuerà a subire il freno della stretta monetaria fin qui implementata in misura crescente. In linea con le nostre aspettative, continuiamo a strutturare i nostri portafogli multi-asset prevedendo maggiori allocazioni alla duration dei titoli di Stato, e allocazioni azionarie lievemente ridotte.