CONFEDIR, FEDER.S.P.eV. e APS-Leonida non possono astenersi dal fare conoscere ad una platea più numerosa qual è stato il vero esborso dell’INPS per le “pensioni previdenziali pure” negli anni 2019-2020-2021, cioè quelle pensioni che sono assistite/accompagnate/generate/finanziate dai contributi sociali versati – nell’arco temporale della vita lavorativa – e dal pensionato e dal rispettivo datore di lavoro.

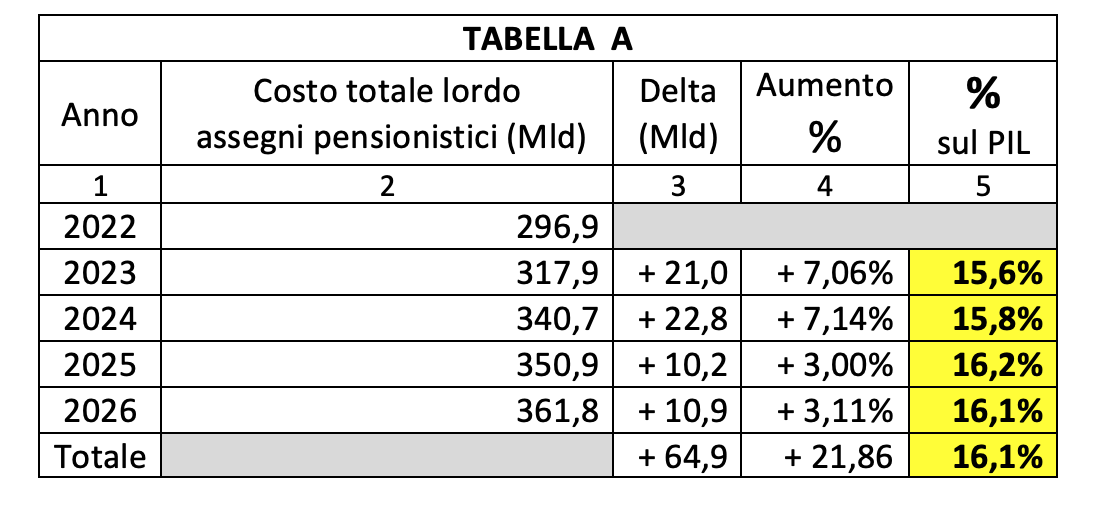

L’intendimento dell’intervento è quello di confutare il Report Unimpresa (che ha elaborato i dati dell’ultimo Documento di economia e finanza del governo, con pubblicazione degli stessi su Startmag del 29 giungo scorso) al fine di rimettere a posto i dati/numeri contenutivi che sotto si riportano, così da conferire agli stessi una maggiore – più completa e compiuta – articolazione esplicativa:

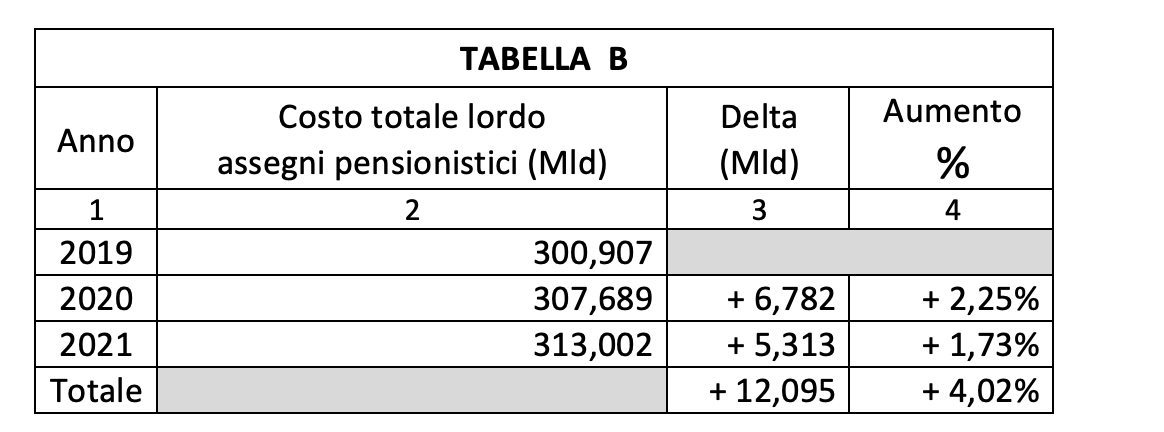

In merito va rappresentato che i suddetti importi riguardano la spesa totale pensionistica lorda, sia quella previdenziale pura che quella previdenziale assistenziale, spesa totale lorda di cui si riporta sotto il relativo ammontare registrato nel triennio 2019-2021 (dati estratti dal Casellario Centrale delle Pensioni e dei Pensionati gestito dall’INPS):

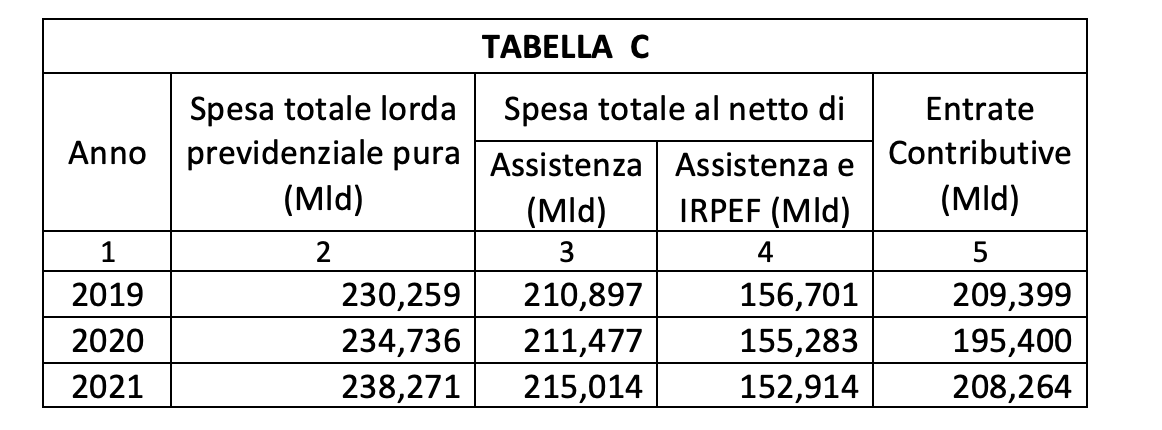

Si riporta di seguito l’ammontare della “spesa totale lorda previdenziale pura” registrata nel suddetto periodo (dati che – desunti dai Rapporti nn. 8, 9 e 10 sul “Sistema Previdenziale Italiano” elaborati dal Centro Studi e Ricerche Itinerari Previdenziali, di cui è Presidente il Prof. Alberto Brambilla uno dei massimi esperti in materia nel nostro Paese – sono condivisi in toto da CONFEDIR, FEDER.S.P.eV. e APS-Leonida):

La differenza tra 313 e 238 miliardi di euro (cfr. colonne 2 delle Tabelle B e C – Anno 2021), vale a dire 75 miliardi, è spesa previdenziale di natura assistenziale non accompagnata/sorretta da alcun versamento contributivo sociale o accompagnata/ sorretta da un insufficiente versamento contributivo sociale.

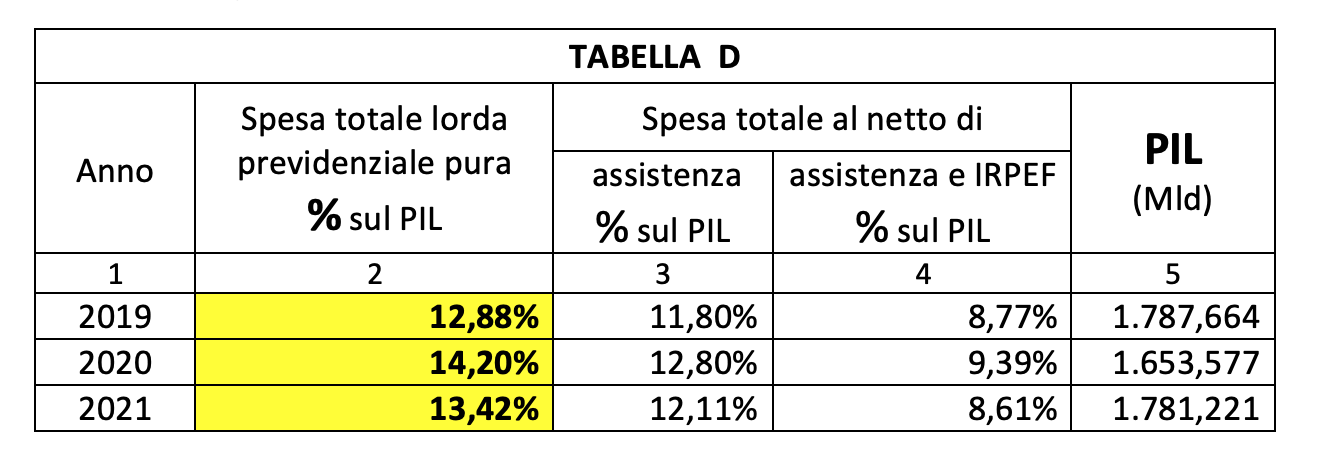

I suddetti ultimi dati comportano le sottoindicate incidenze percentuali sul PIL (colonna 2 della Tabella D) da parte della “spesa totale lorda previdenziale pura”, percentuali ben diverse ed inferiori (oscillanti tra i 3 e 4 punti percentuali in meno!) di quelle prefigurate per il periodo 2022-2026 dal Report Unimpresa (cfr. colonna 5 della Tabella A):

Le incidenze percentuali della spesa totale al netto di assistenza (colonna 3 della Tabella D) sono in linea con la media Eurostat.

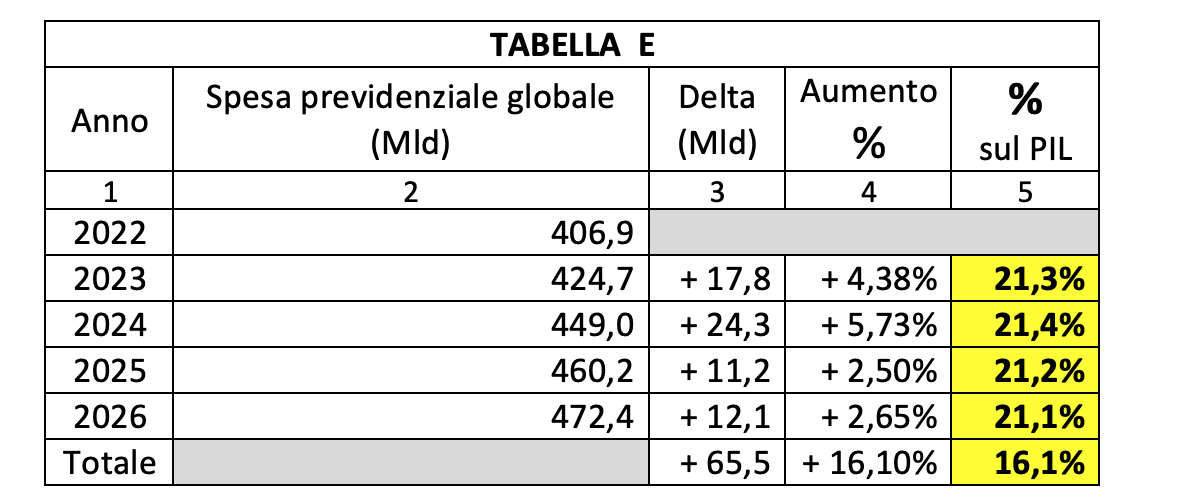

Lo stesso Report Unimpresa riserva inoltre spazio all’impatto sui conti dello Stato indotto dalla “spesa previdenziale” globalmente intesa (spesa previdenziale pura + spesa previdenziale assistenziale + spesa prettamente assistenziale) come sottoriportato:

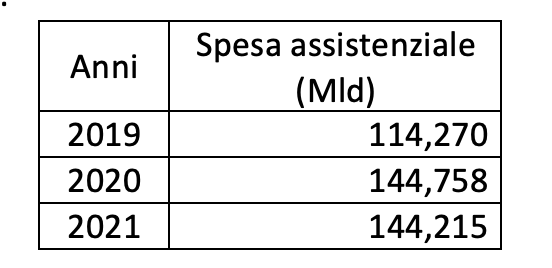

Con riferimento ai dati appena esposti, sono da evidenziare i sottospecificati valori registrati dalla spesa prettamente assistenziale (dati desunti dai sopra ricordati Rapporti nn. 8, 9 e 10):

Non si può non evidenziare che nel periodo 2008 vs 2021 (tredici anni!):

- la spesa previdenziale pura ha registrato un aumento medio annuo pari allo 1,5% (da 185,035 a 238,271 miliardi annui);

- la spesa prettamente assistenziale ha, di contro, registrato un aumento medio annuo pari allo 4,5% (da 73 a 144,215 miliardi annui di euro).

Non si può altresì non evidenziare che la spesa statale per le pensioni previdenziali assistenziali ha interessato circa 7 milioni di cittadini (il 44% del totale dei 16.098.748 pensionati dell’anno 2021), numero di cittadini/pensionati parzialmente o totalmente assistiti. Non appare credibile che la maggior parte di queste persone non sia riuscita in 67 anni di vita a versare neppure i 15/17 anni di contribuzione regolare per avere titolo alla pensione minima; queste pensioni, a differenza di quelle finanziate dai contributi sociali, gravano del tutto sulla fiscalità generale, senza neppure essere soggette a imposizione fiscale.

Peraltro, a fronte della suddetta crescita “tripla” media annua (4,5% contro 1,5%), i cittadini/fruitori:

- in “povertà assoluta” – anziché ridursi numericamente in termini significativi così da avvalorare la giustezza dell’erogazione di tali ingenti risorse finanziarie – sono più che raddoppiati, passando da 2,11 a 5,6 milioni, con un incremento di 3,49 milioni (+ 165%)!

- in “povertà relativa” sono saliti da 6,5 a 8,8 milioni, con un incremento di 2,3 milioni (+ 35%)!

Simile fenomeno – che costituisce un eclatante paradosso dei paradossi – comporta e rende non più differibile la necessità di istituire (e finalmente costruire) in Italia, come prevede anche il Jobs Act del 2015, un “Casellario centrale dell’assistenza” sul modello di quello delle pensioni e dei pensionati, essendo necessario fare un attento monitoraggio, anche attraverso tale adempimento, per formalizzare ed istituzionalizzare una “anagrafe generale dell’assistenza”, cioè la banca dati sull’assistenza dove far confluire, per codice e per nucleo familiare, tutte le prestazioni erogate dallo Stato, dalle Regioni e dagli Enti Locali.

CONFEDIR, FEDER.S.P.eV. e APS-Leonida rappresentano che l’aumento consistente della spesa previdenziale nel biennio 2023 e 2024 è ascrivibile all’esplosione dell’inflazione con tassi incrementali annui che hanno indotto un inaspettato/imprevisto ed inaspettabile/imprevedibile consistente incremento dell’indice di perequazione automatica dei trattamenti pensionistici. Al riguardo non si può non osservare che:

- in un solo anno, il 2023, le pensioni fino a 4 volte il trattamento minimo INPS sono cresciute/rivalutate dello 7,3%,

- mentre nel periodo 2014-2021 (ben sette anni) le stesse pensioni sono cresciute/rivalutate del 4,89% complessivamente, cioè mediamente 0,7 punti percentuali/anno (pari ad un decimo della rivalutazione annua del 2023!).

Concludendo non ci si può sottrarre dalla necessità di far presente che al consistente aumento della spesa totale dei trattamenti pensionistici nel biennio 2023-2024, indotto dal sostenuto trend incrementale inflattivo di cui si è detto sopra, non è corrisposto né corrisponderà, per ora, un correlato aumento delle entrate contributive a motivo che le retribuzioni salariali e stipendiali dei lavoratori in attività di servizio non hanno registrato, per ora, un analogo consistente e corrispondente aumento tale da generare un adeguato e corrispondente incremento dei versamenti contributivi sociali.