Ricorso davanti alla Corte dei Conti di Trieste da parte dell’Associazione Nazionale dei Magistrati in pensione (difensori Avv. Prof. Massimo Luciani e altri).

La sintesi di due posizioni (1. tesi dell’Inps quale parte resistente; 2. ottime tesi del giudice rimettente) risultanti dall’ordinanza di sospensione del giudizio N. 6/2019 del 17 ottobre 2019 del Giudice Unico delle Pensioni della Sezione Giurisdizionale per il Friuli Venezia Giulia, con rinvio alla Corte Costituzionale per rilevanti e non manifestamente infondate questioni di legittimità costituzionale.

PREMESSA

Prima di esporre le due tesi di cui all’oggetto non posso sottrarmi dall’enunciare due criteri/principi generali che rappresentano, sulla “vexata quaestio” de quo, paradigmi di valenza e spessore inconfutabili che vanno considerati – senza soluzione di continuità – sovrastanti sui contenuti di quanto verrà esposto di seguito.

A. L’articolo 53 della Costituzione recita:

“Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività”.

Correttamente e giustamente i Padri Costituenti hanno marcato il concorso alle pubbliche spese rapportandolo alla diversa capacità contributiva del singolo cittadino, nel senso di sottoporlo, obbligandolo, ad un maggiore prelievo tributario se fruente di un reddito complessivo elevato (costituito da redditi di lavoro dipendente e/o di lavoro autonomo e/o di pensione, etc.).

È quindi attraverso la fiscalità generale che lo Stato deve assoggettare a più consistenti prelievi forzosi il singolo individuo man mano che risultano crescenti le risorse reddituali di cui è in godimento.

Lo Stato però dal 2000 ad oggi, non soddisfatto da questa consistente partecipazione alle spese pubbliche da parte dei pensionati titolari di trattamenti elevati oltre una certa soglia (soggetti che – nel corso della loro esistenza – versano e hanno versato tra i 3 e 4 milioni di euro per Irpef e contributi!), è andato ad aggravare nei fatti tale partecipazione con decisioni che sono andate ad aggiungersi ed a maggiorare ulteriormente con un effetto – se così si può definire/dire – di “potenziamento” della già elevata progressività fiscale, potenziamento che è stato caricato soltanto su una platea ridotta di percettori di reddito, andando ad incidere concretamente la sfera in particolare, se non esclusivamente, dei c.d. pensionati d’oro, con evidente “vulnus” della parità di trattamento a parità di reddito.

B. Il sistema previdenziale italiano non versa in condizioni di emergenza e/o di grave crisi finanziaria, fattispecie necessaria e propedeutica (assieme ad altre condizioni) per poter assoggettare – i pensionati fruenti di trattamenti di importo elevato oltre una certa soglia – ad un prelievo forzoso/contributo di solidarietà con sua finalizzazione endo-previdenziale.

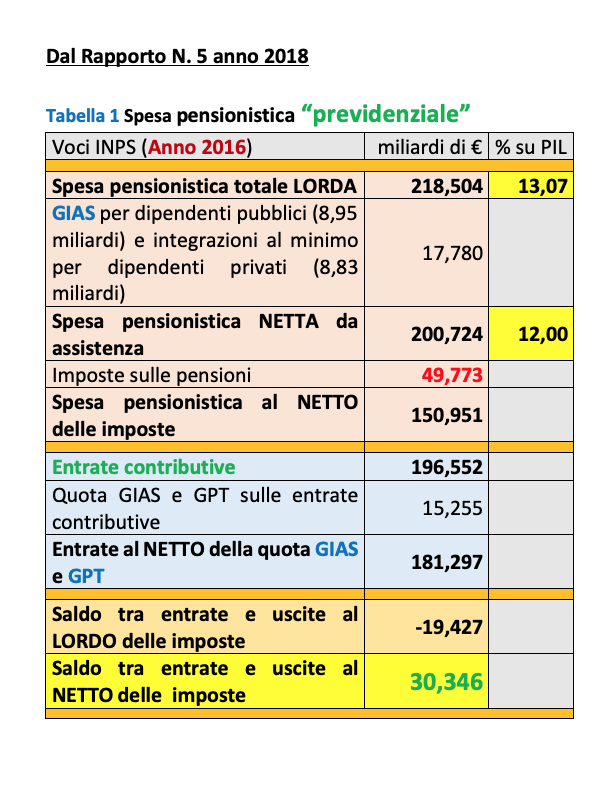

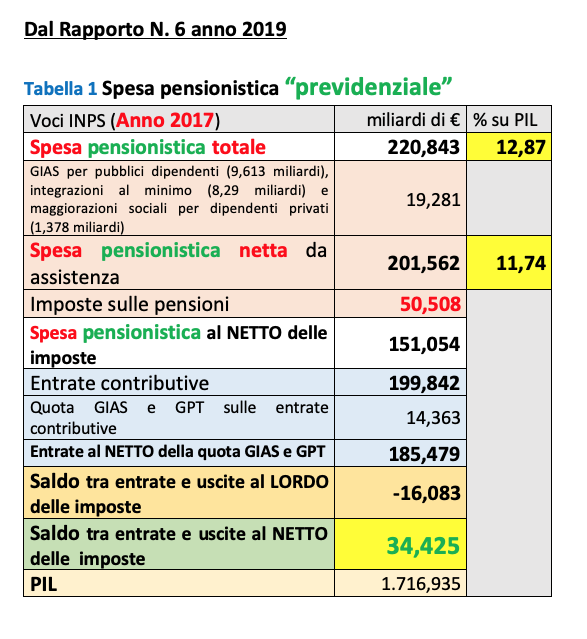

Infatti il sistema previdenziale italiano, considerando le sole pensioni sorrette/assistite da versamenti contributivi ed escluse tutte le prestazioni di carattere assistenziale (quali, ad esempio, le pensioni sociali), è in attivo come si può evincere dal Rapporto N. 5 anno 2018 e dal Rapporto N. 6 anno 2019 sul “Bilancio del Sistema Previdenziale Italiano. Andamenti finanziari e demografici delle pensioni e dell’assistenza” per gli anni, rispettivamente, 2016 e 2017, Rapporti curati dal Centro Studi e Ricerche Itinerari Previdenziali diretto dal Prof. Alberto Brambilla. Al riguardo vengono allegate in calce due tabelle esplicative in tal senso.

TESI OSCENE DELL’INPS QUALE PARTE RESISTENTE

1.B.1. Articolo 1, commi da 261 a 268, L. 145/2018

- Le disposizioni in parola rispettano il parametro della temporaneità del prelievo non essendoci alcuna continuità con le diverse misure adottate in precedenza dal legislatore né omogeneità di contenuti. Affermazione apodittica, per non dire allucinante! Per il profilo della non temporaneità dei prelievi forzosi.

- L’Inps ritiene coerente e ragionevole l’esclusione dal contributo di solidarietà dei pensionati degli enti previdenziali privatizzati (affermando la necessità di preservare l’equilibrio della gestione e del vincolo di destinazione tra contributi e prestazioni) e dei trattamenti pensionistici dei superstiti. Vincolo che è davvero importante e sacrosanto ma che però – paradosso dei paradossi – non vale per la gestione pubblica dell’Inps, dove esiste permeabilità tra previdenza e assistenza a danno della prima, permeabilità che si è fatta sempre più spinta e aggressiva con il fluire del tempo!!! Per il profilo dell’esclusione dal contributo di solidarietà

- La posizione dell’Inps afferma che non c’è alcuna discriminazione rispetto ai cittadini fruenti di redditi complessivi di uguale entità, in quanto il prelievo forzoso ha funzione solidaristica all’interno del sistema previdenziale. Affermazione apodittica e falsa perché i risparmi che ne derivano sono destinati/utilizzati per coprire spese pubbliche di carattere generale ed indistinte. Per il profilo della disparità di trattamento in danno di una sola categoria di cittadini, in spregio al principio di uguaglianza di trattamento a parità di reddito.

- La posizione dell’Inps è caotica e per certi versi incomprensibile atteso che le pensioni liquidate con il sistema contributivo non dovrebbero far parte del coacervo dei trattamenti in godimento ai fini della determinazione del complessivo importo da assoggettare al prelievo forzoso. Per il profilo della irragionevole discriminazione dei trattamenti pensionistici liquidati con il sistema previdenziale contributivo e con il sistema previdenziale retributivo

- La previsione normativa dell’accantonamento delle risorse risparmiate preso la gestione Inps supera la censura di parte attorea/ricorrente. Posizione apodittica, atteso che non è dimostrato con prove che vi è finalizzazione/destinazione/vincolo endo-previdenziale.

Per il profilo della sottrazione di somme alla gestione previdenziale - L’Inps afferma che la soglia minima di intervento è più elevata rispetto alle precedenti misure restrittive ex L. 147/2013 e che sono stati introdotti un maggior numero di scaglioni reddituali. Tesi che è davvero da presa per i fondelli, per non dire presa per il cu… Secondo l’Inps la normativa è più equilibrata (!?!?!?) rispetto alle precedenti. Allucinante e inverecondo. Per il profilo della irragionevolezza della misura del prelievo.

- La tesi sostiene la non definitività della decurtazione patrimoniale e la non destinazione delle risorse acquisite al finanziamento delle spese pubbliche. La durata quinquennale del prelievo e l’accantonamento dei risparmi presso l’Inps avvalorano questa tesi. Affermazioni apodittiche. Si tratta di prestazioni patrimoniali limitate nel tempo e finalizzate a sorreggere funzioni di solidarietà interna al sistema previdenziale (pagina 15). Falso, falso, falso!!! Per il profilo della natura tributaria del prelievo forzoso al di là del nomen iuris.

- L’Inps afferma che non è conferente né ammissibile il raffronto con il reddito di cittadinanza e con la riforma pensionistica c.d. quota 100. Evidenzia che l’apporto recato dal prelievo in esame – pari a circa 416 milioni nel quinquennio – è di rilievo, ferma restando la non confrontabilità con gli oneri connessi agli altri interventi legislativi: che guarda caso costano ben oltre 30 miliardi nel triennio 2019-2021 (pagina 15)!!!. Siamo alla vera e propria mistificazione della realtà, perpetrata da una incomprensibile e logorroica dissertazione apodittica. Per il profilo della contraddittorietà delle misure introdotte dalla L.145/2018.

- La tesi afferma che la Corte Costituzionale ha stabilito che la tipologia di contributi in parola è ammessa purché gli stessi non siano arbitrari e non lesivi in maniera eccessiva delle legittime aspettative del cittadino colpito, nonché sorretti da finalità di solidarietà previdenziale. Connotati assenti, tanto assenti, nel comma 261 e seguenti della L. 145/2018 Per il profilo della violazione del principio dell’affidamento.

- 1.B.2. Articolo 1, comma 260, L. 145/2018. La disposizione in parola dispone la contrazione del meccanismo perequativo delle pensioni, attraverso la previsione di un numero più elevato di aliquote in relazione ai diversi scaglioni di reddito da un lato e di percentuali di perequazione più favorevoli rispetto alla disciplina vigente nel periodo 2014/2018 dall’altro. Per il profilo della proporzionalità e della adeguatezza dell’intervento riduttivo.

TESI OTTIME DEL GIUDICE UNICO DELLE PENSIONI

Il Giudice Unico delle Pensioni, dopo aver richiamato/ricordato che le disposizioni legislative “ordinarie” devono rispettare i fondamentali principi di ragionevolezza, adeguatezza ed affidamento, passa alla esposizione di ragionate e approfondite argomentazioni giuridiche volte a corroborare/suffragare la validità/giustezza della propria ordinanza interlocutoria/di rinvio in ordine alla decisione del ricorso, per sottoporre al vaglio della Corte Costituzionale la legittimità della normativa ex commi da 260 a 268 della L. 145/2018.

A.1. Violazione articoli 3 e 53 della Costituzione

Il contributo di solidarietà disposto dalla L. 145/2018 non rientra nel perimetro tracciato dalla sentenza della C.C. n. 173/2016 che ha ritenuto la legittimità dell’articolo 1, comma 486, della L. 147/2013, in quanto i prelievi forzosi stabiliti per il triennio 2014-2016 vengono trattenuti all’interno delle gestioni degli enti previdenziali coinvolti. Tale intervento è stato giudicato affine a quello precedente ex articolo 37 L. 488/1999, in quanto volto a realizzare un “circuito di solidarietà interno al sistema previdenziale”.

Le norme specifiche recate dalla L. 145/2018 però presentano caratteri significativamente diversi.

In primis non risulta stabilita – per le risorse attinte con l’intervento in questione – alcuna destinazione a finalità solidaristiche endo-previdenziali, non essendo sufficienti né significative la previsione dell’accantonamento presso l’Inps ed il richiamo allo strumento della conferenza dei servizi per determinare il quantum conseguito (commi 265 e 266), previsione che costituisce una indicazione formale che nulla esprime in termini di contenuto sostanziale. Dirimente in tal senso è quanto desumibile dal documento del Servizio studi di Camera e Senato che non riporta alcuna notazione espressa in ordine alla destinazione dei risparmi conseguiti e che richiama unicamente il dato testuale che gli stessi confluiscono in Fondi appositamente costituiti presso l’INPS ed ivi restano accantonati. Ciò avvalora “il carattere alquanto generico e non vincolante” in relazione alla destinazione delle risorse, che vengono invece acquisite al bilancio dello Stato “per l’ordinaria permeabilità della gestione finanziaria dell’Inps”. Risultano assenti sia indicazioni di “specifiche finalità solidaristiche endo-previdenziali”, sia l’evocazione dell’emergenza “attuale di situazioni di più accentuata criticità finanziaria del sistema pensionistico”. In buona sostanza non si tratta di norme inserite in un contesto finanziario del sistema pensionistico versante in situazione emergenziale, ma di previsioni volte ad individuare mezzi di copertura Aggiuntivi delle spese pubbliche mediante imposizione “‘di un prelievo “selettivo” a carico di alcune categorie di pensionati. Ed invero depone in tal senso anche la previsione della durata quinquennale della riduzione imposta che, obiettivamente indica la prospettiva di un più marcato consolidamento nel tempo degli effetti di decurtazione delle pensioni più elevate: in una logica normativa, quindi, che non si presenta “di gestione dell’emergenza” bensì di tendenziale revisione in pejus definitiva di tali trattamenti e rende dunque non solo significativamente più incisiva la lesione dei diritti patrimoniali dei destinatari, ma anche più marcato l’effetto discriminatorio rispetto ai non incisi, a parità di condizioni reddituali””.

Quindi secondo il G.U. delle Pensioni l’intervento è giustificato, genericamente, da esigenze di fiscalità generale.

Qui è doveroso, da parte mia, richiamare e ribadire il concetto – espresso in premessa – di “potenziamento” ulteriore dell’aliquota marginale massima (43%) scontata/pagata da sempre, sia in attività di servizio sia in stato di quiescenza, dai c.d. titolari di pensioni d’oro.

Il G.U. delle Pensioni evidenzia che il prelievo forzoso in esame “si inscrive in una sequenza, pur non continuativa, di interventi variamente affini realizzati in dieci anni, in conseguenza dei quali le pensioni più elevate hanno subito reiterate decurtazioni”. Prendendo l’ultimo precedente analogo intervento relativo al triennio 2014/2016, si verifica che un lavoratore collocato a riposo nel 2014 avrà – nel decennio 2014/2023 – percepito e percepirà la pensione intera (sempre comunque assoggettata al 43%), spettantegli secondo le disposizioni previdenziali su cui ha fatto affidamento, unicamente per due anni: 2017 e 2018!!!

Quindi per ben otto anni su dieci avrà percepito e percepirà una pensione ridotta. È o non è questo un furto di Stato???!!!

Davvero non si può concordare con la aberrante tesi dell’Inps che ha sostenuto la “temporaneità” dell’intervento quinquennale con una vergognosa faccia da presa in giro, cioè da presa per il cu……

Ed ancora il G.U. delle Pensioni non può astenersi dall’affermare “che l’intervento sulla riduzione delle pensioni di importo elevato di cui all’art. 1, commi da 261 a 268, della L. n. 145/2018 presenti natura sostanzialmente tributaria atteso che, in concreto, determina una decurtazione patrimoniale arbitrariamente duratura del trattamento pensionistico, con acquisizione al bilancio dello Stato del relativo gettito e costituisce un prelievo coattivo correlato ad uno specifico indice di capacità contributiva, che esprime l’idoneità del soggetto passivo all’obbligazione tributaria.” Ne consegue che allora la riduzione confligge con gli articoli 3 e 53 della Costituzione, in quanto grava soltanto su specifiche categorie di pensionati e non su tutti i cittadini: è pertanto discriminatorio e non rispetta i canoni fondamentali di uguaglianza a parità di reddito e di universalità dell’imposizione (vedasi in merito la sentenza C.C. n. 116/2013).

Nel caso in esame quindi “la rilevata insussistenza di condizioni finanziarie di eccezionalità, cui ancorare una specifica destinazione solidaristica endo-previdenziale del prelievo disposto, la protrazione per un arco temporale rilevante e la devoluzione alla copertura della spesa pubblica rendono irragionevole il diverso trattamento imposto ai pensionati incisi rispetto ai contribuenti in generale”.

Non posso astenermi qui dal ricordare a tutti che i contribuenti, che hanno superato i 100.000 euro di reddito annuo, sono stati 538.452 rispetto ai circa 25.000 pensionati c.d. d’oro (dati desunti dalla dichiarazione dei redditi relativa all’anno 2017)!!!

Un universale intervento impositivo rispetta l’esigenza di un indefettibile raccordo con la capacità contributiva previsto dall’art. 53 Cost.

L’intervento selettivo a carico dei soli pensionati integra una violazione particolarmente grave del principio di ragionevolezza, attesa la natura di retribuzione differita del trattamento pensionistico.

A.2. Violazione degli artt. 3, 23, 36 e 38 Cost.

Qui il G.U. delle Pensioni afferma che, anche nel caso che il prelievo forzoso in parola sia di natura NON tributaria, i dubbi di costituzionalità della misura impositiva non verrebbero meno.

Con la pronuncia del 2016 (sentenza n. 173) la C.C. ha riconosciuto al prelievo forzoso ex comma 486 della L. 147/2013 la natura di prestazione patrimoniale imposta per legge. Anche seguendo tale percorso è stato affermato che il contributo di solidarietà sulle pensioni può essere consentito purché non ecceda i limiti di posti dai principi di ragionevolezza, di affidamento e della tutela previdenziale. Questo presuppone e richiede che sia adeguatamente bilanciata “la garanzia del legittimo affidamento nella sicurezza giuridica con altri valori costituzionalmente rilevanti”.

In definitiva il contributo di solidarietà ““per superare lo scrutinio “stretto” di costituzionalità”” deve palesarsi come misura improntata effettivamente alla solidarietà previdenziale, deve cioè esplicare i suoi effetti all’interno del complessivo sistema della previdenza, essere imposto dalla crisi contingente e grave del predetto sistema, incidere sulle pensioni più elevate in rapporto alle pensioni minime; ““presentarsi come prelievo sostenibile; rispettare il principio di proporzionalità; essere comunque utilizzato come misura una “tantum””.

Con riferimento a tale griglia di scrutinio costituzionale non si riscontra, nell’intervento di riduzione delle pensioni che superano i 100.000 euro annui, alcuna condizione di eccezionalità e/o di specifica crisi del sistema previdenziale, cui far fronte con i risparmi che ne conseguono. Va rimarcato con forza che la stessa normativa contiene una manovra espansiva proprio nel settore previdenziale (RdC e quota 100: oltre 30 miliardi di maggior spesa pubblica a fronte di 416 milioni di risparmi!!!). Mancano nell’intervento riduttivo delle pensioni ex commi da 261 a 268 della L. 145/2018 due capisaldi: uno quello della “solidarietà forte”, l’altro quello della “mutualità intergenerazionale” posti a fondamento del giudizio positivo di ragionevolezza dell’intervento selettivo del legislatore.

La durata quinquennale del contributo, disposto in ravvicinata sequenza con il precedente (con un solo biennio di “intervallo”), e comunque in linea di continuità con altri più risalenti nel tempo, è obiettivamente indice di ripetitività della scelta del legislatore che si caratterizza quindi non certo come un prelievo “una tantum” in ossequio alla costante giurisprudenza costituzionale.

Il contributo imposto dal comma 261 della L. 145/2018 costituisce un’arbitraria compressione in danno di specifiche categorie di pensionati, del principio di affidamento nella certezza delle situazioni giuridiche acquisite. Colpendo “una ristretta cerchia di soggetti si palesa del tutto ingiustificato e discriminatorio, impropriamente sostitutivo di un intervento di fiscalità generale nei confronti di tutti i cittadini”.