Negli ultimi 10 anni, sono profondamente cambiati la natura, l’assetto e gli equilibri politici del settore bancario: da presidio del territorio con attenzione verso l’economia reale, le imprese e le famiglie, le filiali delle banche si sono trasformate, oggi, in negozi finanziari.

LA TRASFORMAZIONE DELLE BANCHE

Questa trasformazione è “scritta” chiaramente nei bilanci: negli ultimi 5 anni il totale dei ricavi del settore è stato pari a 413 miliardi di euro: di questi, più della metà (50,5%) cioè 209 miliardi corrisponde alle commissioni; mentre 204 miliardi (49,5%) arrivano dal margine d’interesse, cioè dai prestiti.

PIU’ COMMISSIONI E MENO CREDITO

Nel 2022, i prestiti sono tornati a essere la fonte maggiore di ricavi, grazie al velocissimo aumento del costo del denaro deciso dalla Bce, ma la tendenza è quella tracciata complessivamente nell’ultimo quinquennio: più commissioni, meno credito.

NON SOLO VALORE PER GLI AZIONISTI

Le banche probabilmente non vogliono più rappresentare la cinghia di trasmissione tra la finanza e i territori. Noi, invece, pensiamo che, accanto al legittimo obiettivo di creare valore per gli azionisti, debba continuare a esistere il ruolo sociale che, nonostante la propaganda, si è fortemente ridimensionato. Obiettivo dei vertici delle banche è: aumentare ricavi e utili, anche riducendo i costi, per poter distribuire dividendi importanti agli azionisti.

AZIONISTI SEMPRE BEN RIPAGATI

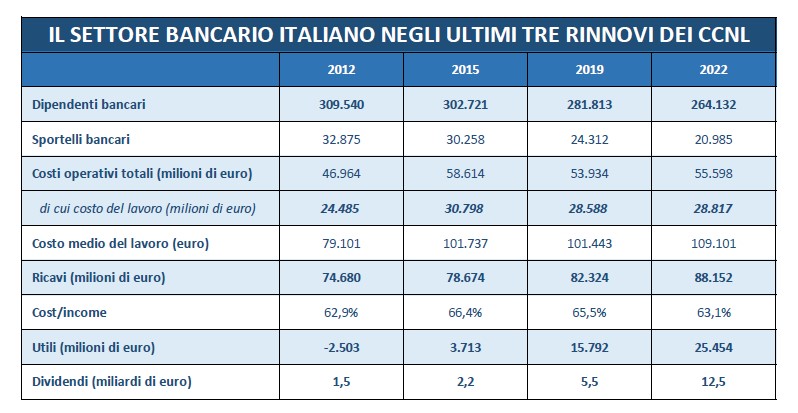

Gli azionisti sono stati sempre ampiamente ripagati dei loro investimenti con dividendi in costante crescita: 1,5 miliardi nel 2012, 2,2 miliardi nel 2015; 5,5 miliardi nel 2019, 12,5 miliardi nel 2022.

CHE COSA SI ASPETTANO I LAVORATORI

Ecco perché è arrivata l’ora di ripagare anche i lavoratori dei sacrifici e degli sforzi che hanno consentito utili così elevati con il giusto riconoscimento economico: le difficoltà del 2012 sono superate, il settore è diverso rispetto a quando sono state prese certe decisioni sul tfr, perciò, ci sono tutti i presupposti per riconoscere ciò che è stato perso. Il tfr ha fatto risparmiare alle banche circa 200 milioni all’anno e ora ci sono tutte le condizioni per ritornare alla normalità. I numeri e l’andamento del settore ci dicono anche che il contratto del 2019 è superato, va profondamente rinnovato.

ECCO LE TENDENZE DEI BILANCI DELLE BANCHE

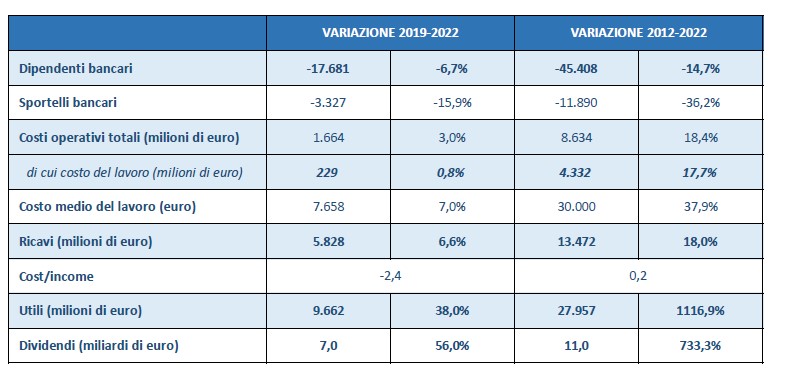

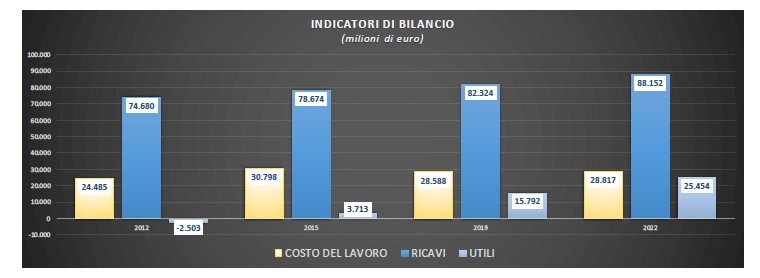

Secondo i dati che si riferiscono agli anni dei precedenti rinnovi contrattuali e al 2022, i ricavi e gli utili delle banche sono costantemente aumentati. I ricavi sono stati pari a 74 miliardi nel 2012, 78 miliardi nel 2015, 82 miliardi nel 2019, 88 miliardi nel 2022; in 10 anni +18%. Quanto agli utili, dopo la perdita complessiva di 2,5 miliardi nel 2012, si sono attestati a 3,7 miliardi nel 2015, 15,7 miliardi nel 2019, 25 miliardi nel 2022; in 10 anni +1.000%. Rispetto alla crescita degli utili i costi del personale sono cresciuti molto meno: in 10 anni solo +17%. Anche il cost-income, cioè il rapporto tra costi e “fatturato”, è progressivamente migliorato negli ultimi anni: era al 66,4% nel 2015 e al 65,5% nel 2019, oggi è al 63,1% tra i migliori dati a livello europeo.

CALANO DIPENDENTI E FILIALI, SALGONO I COSTI OPERATIVI. LO SPAZIO LASCIATO A BANCOPOSTA

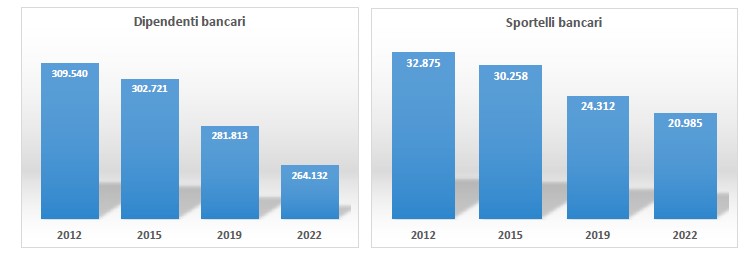

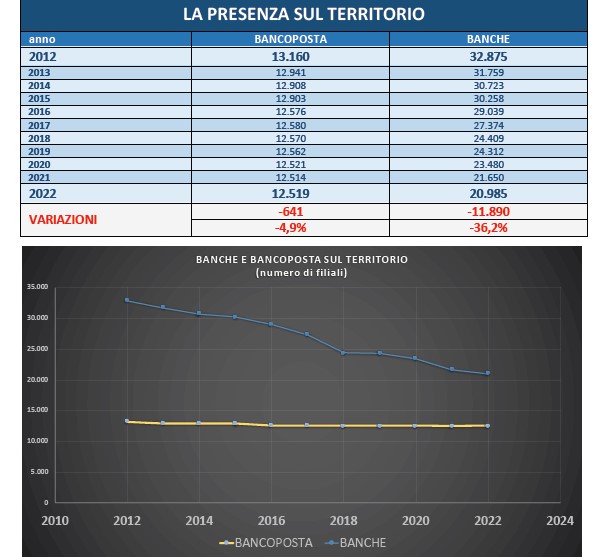

In 10 anni, i dipendenti bancari sono diminuiti (-14,7%) e anche le filiali (-36,2%), ma i costi operativi sono cresciuti quasi del 20%: i risparmi sul personale e i tagli alla rete sono stati destinati a coprire consulenze, spese legali e altri costi. Tagliare i costi, compresi quelli del personale, non è più una necessità per il settore. L’aumento del costo medio del lavoro (30 mila euro in 10 ani) si giustifica con stipendi sempre più alti per alcune categorie di dipendenti e non per tutte. Nel 2012 le banche avevano 309mila dipendenti e 32.000 filiali in tutta Italia. Dopo 10 anni, i dipendenti delle banche sono scesi a 264mila (meno 15%) e le filiali bancarie sotto quota 21mila (meno 36%). BancoPosta, nello stesso periodo, ha lasciato di fatto intatta la sua presenza territoriale: le filiali erano 13.000 e oggi sono 12.500 (meno 5%). Lo spazio lasciato a BancoPosta è voluto, non casuale: le banche preferiscono concentrarsi su attività che garantiscono maggiori ricavi (la vendita di prodotti finanziari e assicurativi) lasciando a Poste attività più costose e meno redditizi. Allo stesso tempo BancoPosta diventa un canale distributivo alternativo per alcuni grandi gruppi bancari che vendono i loro prodotti di credito anche ai clienti di Poste.

POLITICHE E OSSESSIONI DELLA BCE

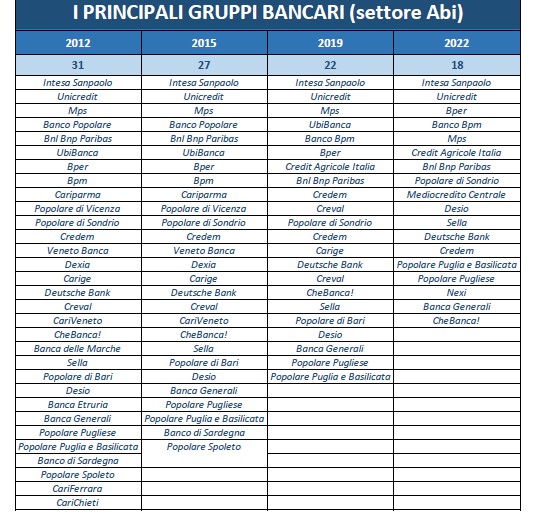

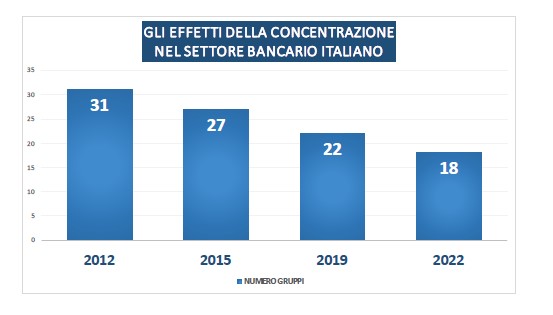

A partire dal 2014, la vigilanza sulle banche italiane, con l’eccezione delle più piccole, è passata dalla Banca d’Italia alla Banca centrale europea che ha drasticamente modificato l’approccio di supervisione: zero dialogo, più regole rigide. Obiettivo: meno banche, pochi grandi gruppi e più solidi, con patrimoni più robusti capaci di reggere anche a scossoni finanziari di dimensione globale perché il fallimento di Lehman Brothers nel 2008 aveva lasciato il segno. In particolare, la Bce ha preteso una rilevante riduzione delle sofferenze: i crediti deteriorati delle banche erano passati, dal 2008 al 2014, da 131 miliardi a 350 miliardi di euro (200 miliardi erano sofferenze). Oggi le sofferenze nette sono pari a circa 15 miliardi, mentre il totale dei crediti deteriorati è di 55 miliardi. La qualità del credito, insomma, è diventata una ossessione e la Bce ha costretto, di fatto, le banche, per alleggerire i loro bilanci, a cedere decine e decine di miliardi di prestiti non rimborsati a società di recupero crediti (spostando il problema dal settore bancario ai territori). Le fusioni e le aggregazioni, in alcuni casi necessarie per evitare fallimenti, hanno portato a una rilevante semplificazione o razionalizzazione del settore, in linea con le indicazioni nette e chiare della Banca centrale europea. I principali gruppi del settore Abi erano 31 nel 2012, 27 nel 2015, 22 nel 2019 e sono 18 oggi. Questa forte concentrazione ha portato le banche ad avere sempre più potere, che consente ai vertici del settore di condizionare significativamente la politica e le istituzioni.