Sulla scia del riarmo dei paesi europei, la Bce lancia il monito di un ritorno della crisi del debito sovrano.

Nel suo rapporto semestrale sul sistema finanziario dell’eurozona, la Banca centrale europea (Bce) mette in guardia dai rischi di un aumento della spesa per la difesa.

Proprio oggi il Comitato dei rappresentanti permanenti dell’Ue (Coreper) ha raggiunto l’accordo sullo strumento Safe, contenuto all’interno del piano di riarmo Ue. Il dispositivo Safe (Security action for Europe) prevede la concessione di prestiti fino a 150 miliardi di euro per finanziare dotazioni militari come munizioni, droni e sistemi di difesa missilistica.

“Un netto aumento dell’incertezza nelle politiche commerciali, di difesa, di cooperazione internazionale e di regolamentazione globali potrebbe rivelarsi una sfida per la stabilità finanziaria”, secondo la Financial Stability Review di maggio 2025, pubblicata oggi dall’istituto finanziario guidato da Christine Lagarde.

In particolare, “Gli aumenti della spesa per la difesa finanziati dal debito e l’ulteriore aumento della spesa per interessi potrebbero complicare il percorso verso il consolidamento fiscale in alcuni Paesi nell’ambito del nuovo quadro di bilancio dell’UE e potrebbero far tornare ad aumentare i livelli di debito”.

Allo stesso tempo, a complicare lo scenario, l’escalation delle tensioni commerciali potrebbe avere effetti negativi sulle imprese e sulle famiglie dell’area dell’euro, comportando un rischio di credito per banche e istituti non bancari.

Tutti i dettagli.

IL POTENZIALE DEL RIARMO SECONDO LA BCE

Come si legge nel rapporto della Bce, “Sebbene il rapporto debito sovrano/PIL nell’area dell’euro sia diminuito considerevolmente dopo l’impennata registrata durante la pandemia, i fondamentali di bilancio rimangono fragili in alcuni paesi. I piani per aumentare la spesa per la difesa hanno il potenziale di stimolare la crescita economica se concentrati sugli investimenti produttivi, ma potrebbero anche comportare rischi, dato il maggiore fabbisogno di emissioni in un periodo di crescenti costi di finanziamento”.

UN’ARMA A DOPPIO TAGLIO

Tuttavia, precisa l’istituto monetario, “Questa maggiore spesa per la difesa, insieme alla crescita più debole e ad altre sfide strutturali, come quelle poste dal cambiamento climatico, dalla digitalizzazione e dall’invecchiamento della popolazione, potrebbero aggravare le già difficili posizioni di bilancio di alcuni governi dell’area dell’euro”.

BELGIO, ITALIA, SPAGNA E FRANCIA LE ECONOMIE PIÙ A RISCHIO

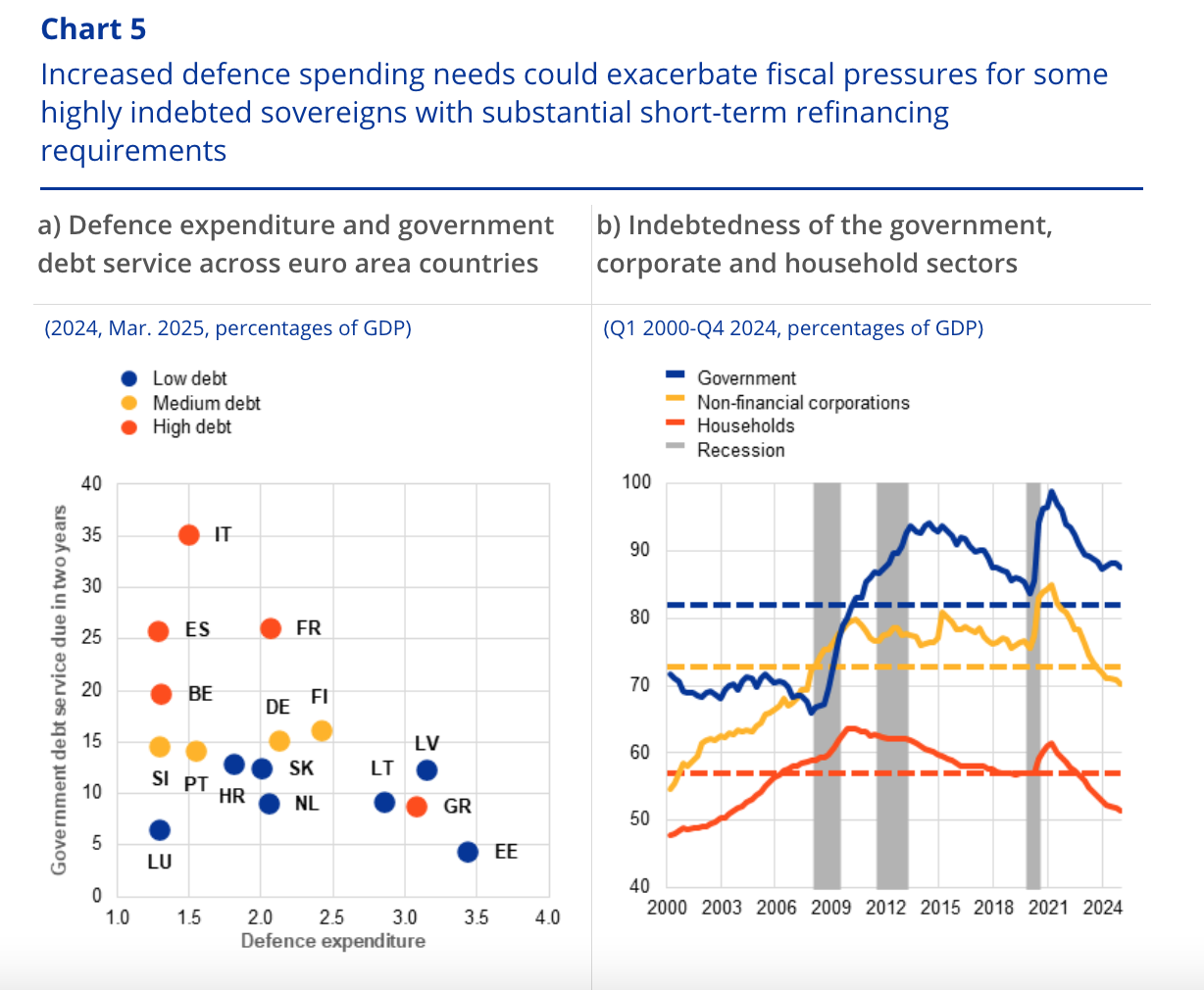

Secondo la Bce, l’aumento della spesa per la difesa e l’aumento del costo del servizio del debito potrebbero ulteriormente gravare sulle posizioni di bilancio, soprattutto nei paesi con un elevato fabbisogno di rifinanziamento a breve termine e già gravati da elevati livelli di debito (grafico 5, pannello a).

Tra questi, troviamo l’Italia, seguita da Spagna e Francia e Belgio: le quattro economie dell’Eurozona hanno già livelli di debito pubblico superiori al 100% del loro Pil.

Detto questo, la maggior parte dei paesi più indebitati non si è finora impegnata ad aumentare significativamente la propria spesa per la difesa, precisa l’istituto.

Pertanto, a meno che non si riesca a incrementare la crescita potenziale, in alcuni Paesi potrebbero riemergere preoccupazioni sulla sostenibilità del debito sovrano.

COSA SUCCEDERÀ AL DEBITO

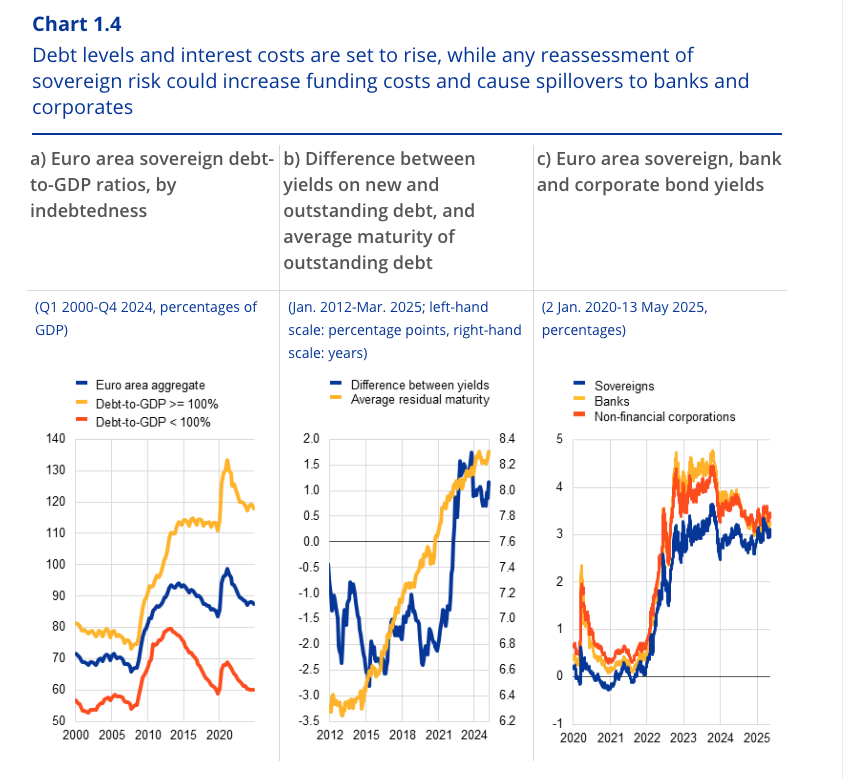

Secondo il rapporto della Bce, i livelli del debito e il costo degli interessi sono destinati ad aumentare e peseranno sulle finanze pubbliche oltre il breve e medio termine. Dopo essere scesi dai massimi raggiunti durante la pandemia di Covid-19, i livelli del debito sovrano potrebbero tornare a salire – avverte la Bce – poiché l’aumento della spesa per la difesa e i potenziali ulteriori pacchetti di stimolo saranno finanziati in gran parte da debito aggiuntivo.

L’IMPATTO SUI MERCATI

Infine, l’istituto guidato da Lagarde sottolinea l’importanza della capacità degli investitori di assorbire queste emissioni aggiuntive per il corretto funzionamento dei mercati del debito sovrano. Una mancanza di propensione al rischio o una maggiore percezione del rischio potrebbero portare a una “rivalutazione” del rischio sovrano, conclude il rapporto della Bce.