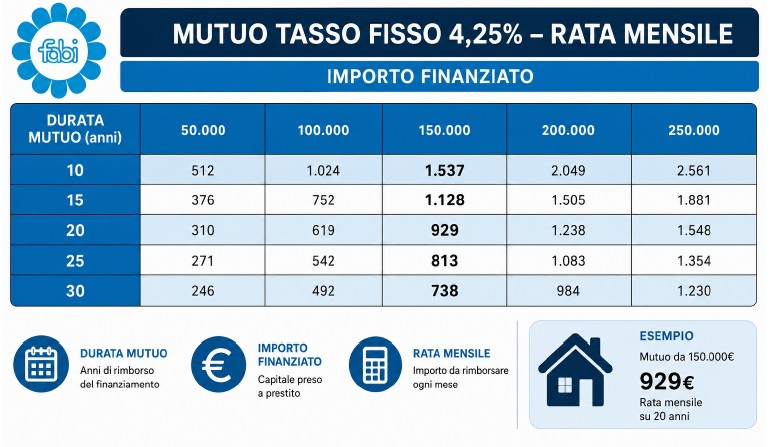

Con il rialzo dei tassi deciso dalla Banca centrale europea, il costo dei mutui potrà tornare a superare il 4%, riportandosi su livelli che incidono in modo significativo sui bilanci delle famiglie.

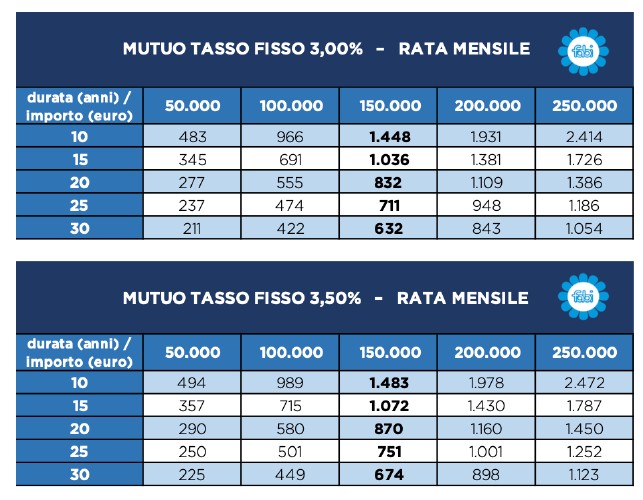

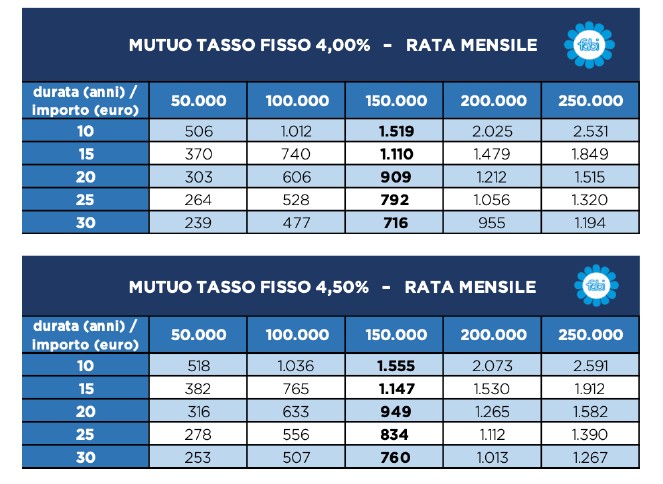

Se nel 2025 il tasso medio applicato ai finanziamenti per l’acquisto di abitazioni era di poco superiore al 3%, oggi il confronto con un tasso che potrebbe salire fino al 4,25% evidenzia un aumento consistente delle rate mensili.

L’incremento è già evidente sui mutui di importo più contenuto. Per un finanziamento da 50.000 euro la maggiore spesa mensile oscilla tra 29 euro su una durata di 10 anni e 35 euro su trent’anni. Per un mutuo da 100.000 euro l’aumento della rata va da 59 a 70 euro al mese, mentre per un finanziamento da 150.000 euro la crescita è compresa tra 88 e 106 euro mensili. L’impatto aumenta al crescere dell’importo richiesto. Su un mutuo da 200.000 euro l’incremento della rata è compreso tra 118 e 141 euro al mese, mentre per un finanziamento da 250.000 euro si arriva fino a 176 euro in più ogni mese, pari a oltre 2.100 euro nell’arco di un anno. La durata del rimborso amplifica ulteriormente gli effetti del rialzo dei tassi. Più si allunga il piano di ammortamento, maggiore è il peso degli interessi sul costo complessivo del finanziamento. In un contesto nel quale il costo della vita continua a rimanere elevato e il potere d’acquisto delle famiglie resta sotto pressione, l’aumento del costo del credito rappresenta un ulteriore onere che incide sulla capacità di spesa, sul risparmio e sulla programmazione delle scelte economiche future.

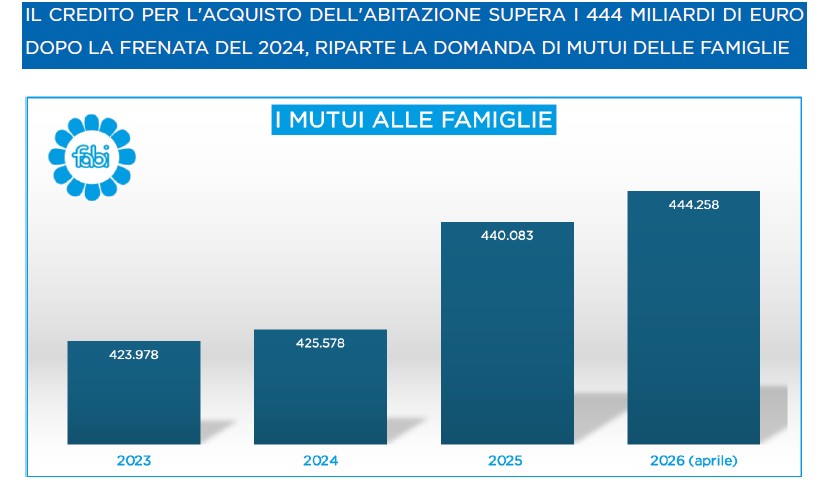

Nonostante gli anni segnati dall’inflazione, dall’aumento del costo della vita e dai rialzi dei tassi d’interesse, la casa continua a rappresentare la principale forma di investimento delle famiglie italiane. Lo dimostra l’andamento del credito destinato all’acquisto delle abitazioni, che tra il 2023 e l’aprile 2026 è cresciuto di oltre 20 miliardi di euro, passando da 423,978 miliardi a 444,258 miliardi di euro, con un incremento complessivo del 4,78%.

Dopo una fase di sostanziale rallentamento nel 2024, quando la crescita si era fermata allo 0,38%, il mercato dei mutui ha mostrato evidenti segnali di ripresa. Lo stock dei finanziamenti per l’acquisto della casa è infatti aumentato di oltre 14,5 miliardi di euro nel 2025 (+3,41%), registrando l’incremento più consistente dell’intero periodo analizzato. La crescita è proseguita anche nei primi mesi del 2026, con un ulteriore aumento di circa 4,2 miliardi di euro (+0,95%), che ha portato il totale dei mutui alle famiglie oltre la soglia dei 444 miliardi. Un dato che conferma come l’acquisto dell’abitazione continui a rappresentare una priorità per milioni di italiani, nonostante un contesto economico ancora caratterizzato da una forte attenzione ai bilanci familiari.

La dinamica osservata negli ultimi due anni evidenzia una domanda di credito rimasta solida e una persistente propensione all’investimento immobiliare. Proprio per questo motivo, il nuovo rialzo dei tassi deciso dalla Banca centrale europea rischia di incidere su un mercato che aveva mostrato segnali di recupero dopo la fase più difficile legata al caro denaro.

L’aumento dello stock dei mutui testimonia, da un lato, la capacità delle famiglie di continuare a programmare investimenti di lungo periodo; dall’altro, evidenzia una crescente esposizione debitoria che accompagna per molti anni i bilanci familiari. In questo scenario, l’evoluzione del costo del credito continuerà a rappresentare uno degli elementi più rilevanti per il mercato immobiliare e per le scelte economiche delle famiglie italiane.

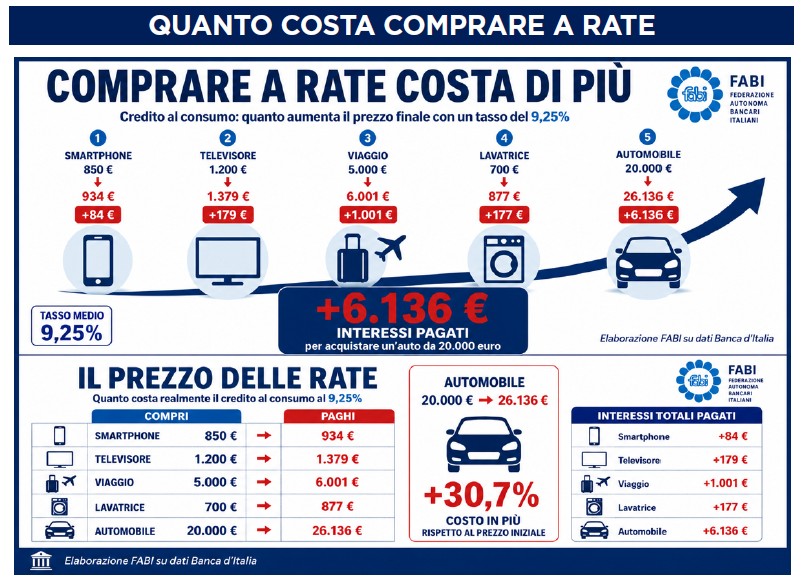

Il rialzo dei tassi deciso dalla Banca centrale europea non riguarda soltanto i mutui per l’acquisto della casa. Anche il credito al consumo risente dell’aumento del costo del denaro, con effetti diretti sul prezzo finale di beni e servizi acquistati a rate. Quando cresce il costo dei finanziamenti, infatti, aumenta anche la quota di interessi pagata dalle famiglie e diventa più elevata la spesa complessiva sostenuta per completare l’acquisto.

Una lavatrice da 700 euro acquistata con un finanziamento di cinque anni costa complessivamente 877 euro: 177 euro in più rispetto al prezzo di listino, con una rata mensile di appena 15 euro. Uno smartphone da 850 euro finanziato in due anni arriva a costare 934 euro, con 84 euro di interessi e una rata di 39 euro al mese. Per un televisore

da 1.200 euro rateizzato in tre anni la spesa finale sale a 1.379 euro, con 179 euro di maggiore costo e una rata mensile di 38 euro. L’impatto degli interessi cresce in modo più evidente all’aumentare dell’importo finanziato. Un viaggio da 5.000 euro acquistato a rate in quattro anni costa complessivamente 6.001 euro, con oltre 1.000 euro di interessi e una rata mensile di 125 euro.

Ancora più significativo il caso di un’automobile da 20.000 euro finanziata in sei anni: la spesa complessiva arriva a 26.136 euro, con oltre 6.100 euro di interessi e una rata di 363 euro al mese. Una cifra che, nell’arco dell’intero finanziamento, equivale a pagare l’auto quasi un terzo in più rispetto al suo prezzo reale.

La rateizzazione consente di affrontare acquisti che, in un’unica soluzione, sarebbero difficili da sostenere. Ma il prezzo della comodità è concreto e misurabile: più si allunga la durata del finanziamento e più alto è l’importo, maggiore è la cifra che si aggiunge al prezzo reale del bene. Per gli acquisti più costosi, come l’automobile, la differenza può arrivare a valere diverse mensilità di stipendio, con un peso che incide in modo duraturo sul bilancio familiare.

SILEONI: «LA CASA RESTA IL PRIMO INVESTIMENTO DEGLI ITALIANI, MA I TASSI PIÙ ALTI POSSONO FRENARE LA RIPRESA»

“Il rialzo dei tassi deciso dalla Banca centrale europea arriva in una fase nella quale gli italiani hanno continuato a investire nella casa nonostante l’inflazione, il caro vita e le difficoltà degli ultimi anni. La crescita dei mutui dimostra che l’abitazione resta il principale investimento delle famiglie e uno dei motori più importanti dell’economia reale”.

“Una nuova stretta sul costo del denaro rischia però di rallentare questa dinamica. Quando aumentano i tassi, diventa più oneroso accedere al credito e molte famiglie sono costrette a rinviare o ridimensionare i propri progetti. Gli effetti non riguardano soltanto il mercato immobiliare, ma si estendono ai consumi e, più in generale, agli investimenti delle famiglie”.

“La lotta all’inflazione è un obiettivo necessario, ma occorre evitare che le misure adottate finiscano per comprimere la domanda interna e rallentare la crescita. La casa continua a rappresentare una priorità per milioni di italiani: rendere più difficile l’accesso al credito significa incidere direttamente sulle prospettive economiche delle famiglie e del Paese” commenta il segretario generale della Fabi, Lando Maria Sileoni.