Più risparmi e meno debiti: è questo l’effetto pandemia sulle finanze delle famiglie italiane.

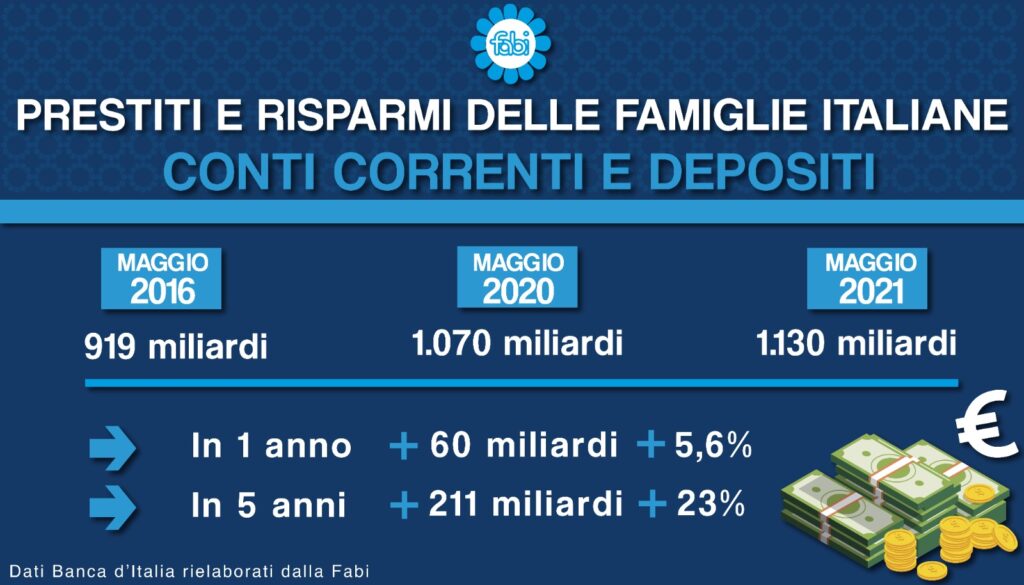

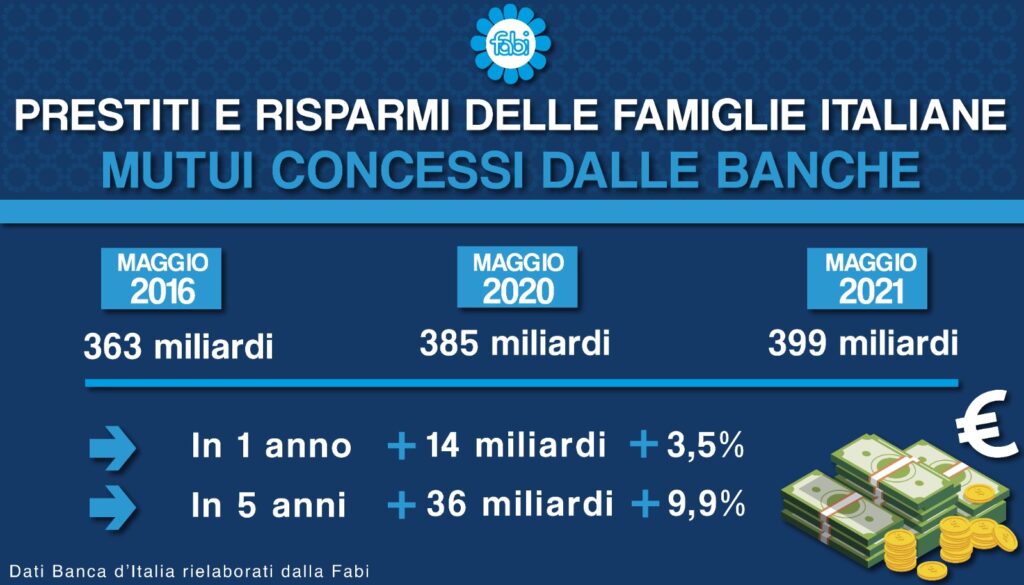

È questa la fotografia della Fabi sui comportamenti “finanziari” delle famiglie italiane, scattata durante la pandemia. Se sui conti correnti e sui depositi bancari sono stati “lasciati” quasi 60 miliardi di euro in più, da maggio 2020 a maggio 2021, il totale dei mutui concessi dalle banche per l’acquisto di abitazioni, nello stesso periodo, è salito di “soli” 13 miliardi.

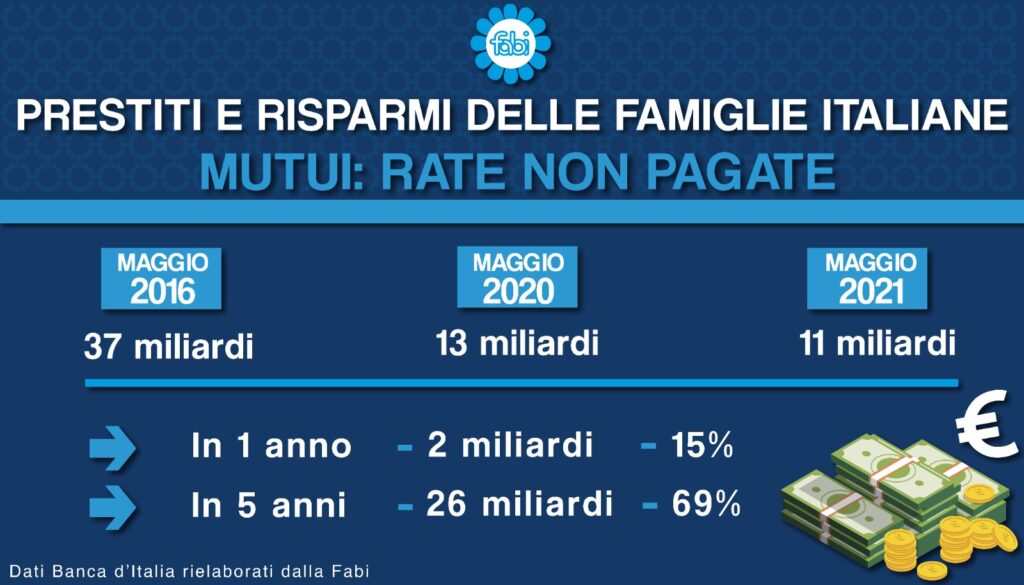

Complessivamente, i salvadanai delle famiglie italiane sono passati da 1.070 miliardi a 1.130 miliardi, mentre lo “stock” dei prestiti per la casa è salito dai 385 miliardi di maggio 2020 ai 399 miliardi di maggio 2021. Una nota positiva arriva sul versante delle rate non pagate (sofferenze): l’ammontare degli arretrati, infatti, è calato di oltre 2 miliardi, scendendo a 11 miliardi.

Dall’analisi emerge anche che dal 2016 al 2021 i mutui erano cresciuti complessivamente del 9,9%, con un aumento di 35 miliardi, mentre i risparmi erano saliti del 23%, in salita di 211 miliardi. Il totale dei mutui erogati dalle banche – secondo la ricerca della Fabi che si basa su dati della Banca d’Italia – è salito, nell’ultimo anno, da 385,5 miliardi a 399,1 miliardi, in crescita del 3,5% (più 13,6 miliardi), mentre dal 2016 al 2021 la crescita e’ stata, complessivamente, del 9,9% (più 35,9 miliardi).

Quanto ai risparmi, secondo la ricerca della Fabi, negli ultimi 5 anni, l’ammontare complessivo del denaro depositato in banca è passato dai 919,1 miliardi del 2016 ai 1.130,3 miliardi del 2021, con una crescita del 23 (più 211,2 miliardi); solo nell’ultimo anno, sui conti correnti e sui depositi sono stati “lasciati” 59,9 miliardi in più (più 5,6%). I minori consumi e la propensione al risparmio accentuata, assieme alle “moratorie” sui vecchi prestiti concesse dalle banche grazie a una norma del governo varata a marzo 2020, hanno garantito, negli ultimi 12 mesi, la regolarità nel pagamento delle rate dei prestiti alle famiglie: le sofferenze, infatti, sono calate del 15,1% (meno 2 miliardi), arrivando, complessivamente, a 11,6 miliardi; nel 2016 il totale si attestava a 37,5 miliardi e in cinque anni si è registrato un calo del 69,1% (meno 25,9 miliardi).

“L’incertezza del presente e la sfiducia nel prossimo futuro hanno aumentato la tendenza al risparmio, riducendo la propensione delle famiglie a indebitarsi per comprare casa”. Così il segretario generale della Fabi, Lando Maria Sileoni, circa i contenuti della ricerca sugli effetti del Covid sulle famiglie italiane.

“Sul comportamento – aggiunge – negli ultimi 12 mesi, quelli caratterizzati dal Covid, hanno pesato la paura per il futuro e, ovviamente, anche tutte le restrizioni legate all’emergenza sanitaria che hanno limitato tantissimo i consumi e condizionato il turismo, la ristorazione, la grande distribuzione e il commercio al dettaglio. Per uscire definitivamente da questa situazione, serve esclusivamente poter ritornare a vivere, progettando con serenità il prossimo futuro: questa è la chiave per aprire la porta della fiducia”.

“La nostra attenzione alla clientela è fortemente collegata anche al tema delle pressioni commerciali indebite esercitate dai vertici delle banche sulle lavoratrici e sui lavoratori. Pressioni, esercitate in tutti i modi, che stanno crescendo sistematicamente in molti gruppi bancari e vanno azzerate: con il solo obiettivo di realizzare maggiori guadagni legate alle commissioni, infatti, le banche spingono la vendita ai clienti di prodotti finanziari e assicurativi di ogni tipo, anche rischiosi. Quindi, va evitato anzitutto il pericolo di trovarsi di nuovo ad affrontare casi di risparmio tradito. E poi dobbiamo risolvere le conseguenze, anche psicologiche, subite da chi lavora in banca. Questo argomento sarà centrale, per noi, nei prossimi mesi”.