Il recente allarme lanciato dal governatore di Bankitalia si comprende meglio se si impiega un po’ di tempo a leggere il capitolo del Global financial stability review del Fmi dedicato allo stato di salute del sistema bancario internazionale al tempo del Covid.

Vale per il mondo ciò che ha detto Visco per l’Italia: le banche si sono trovate di fronte alla crisi Covid con una dotazione di capitale sicuramente migliore di quella che avevano ai tempi della Grande Recessione del 2008. Ma i rischi di lasciarci le penne – almeno qualcuna di queste banche – sono elevati.

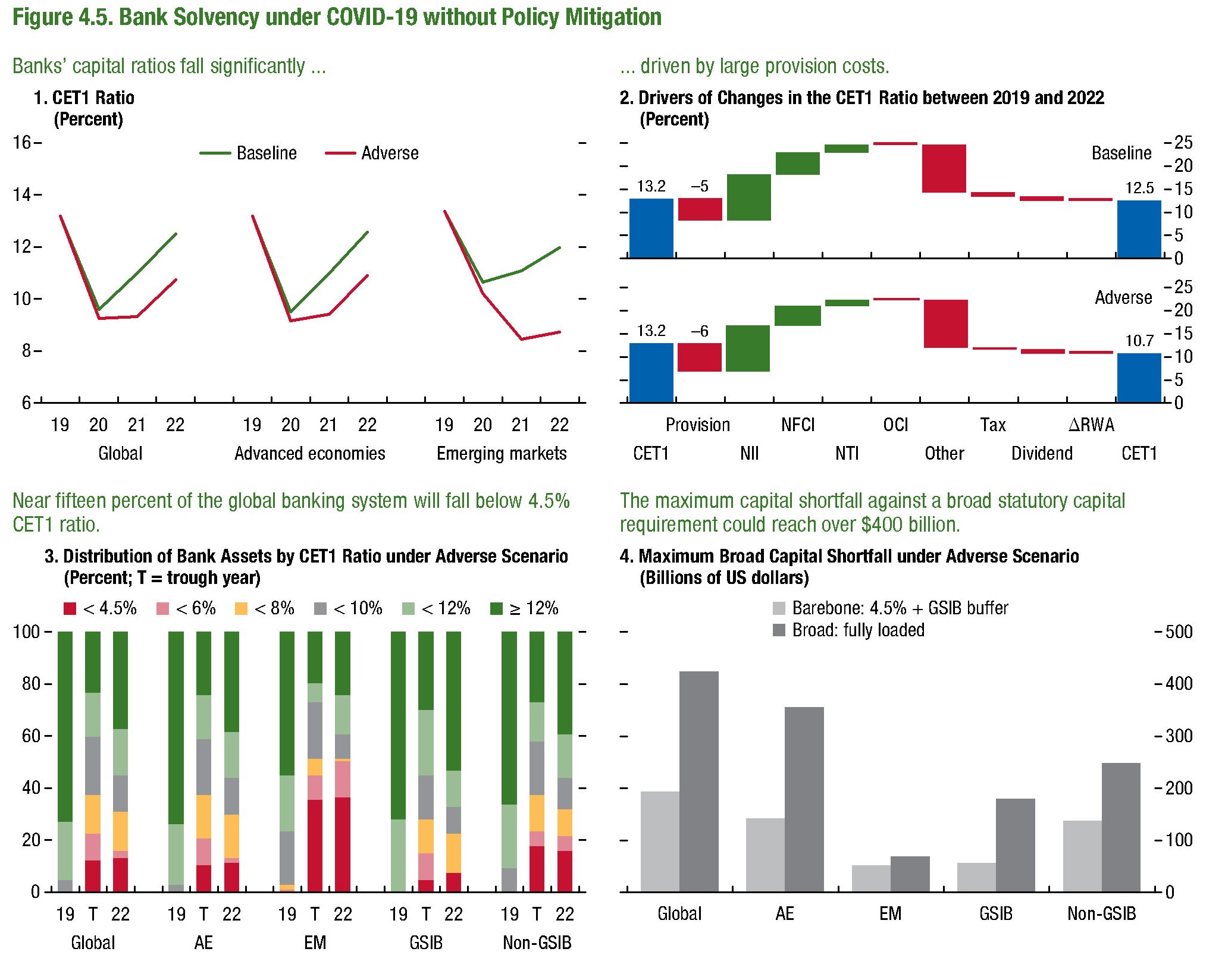

Gli stress test effettuati dal Fondo nell’ambito del World Economic Outlook (WEO) pubblicato pochi giorni fa mostra che le perdite di capitale possono essere sostanzioso per le banche, ma pure che, per fortuna, anche la ripresa dovrebbe esserlo. A meno che, ovviamente, non si verifichi lo scenario avverso. Che in un momento in cui la curva dei contagi ha ripreso gagliardamente a crescere non sembra più una semplice esercitazione accademica.

In questo caso, quindi di un peggioramento della situazione generale, un “debole di coda di banche”, come scrive il Fmi, che però vale l’8,3% degli asset dei sistema bancario globale, rischia di scendere sotto i requisiti regolamentari, generando una mancanza di capitale per circa 220 miliardi.

Non proprio bruscolini. Se poi le banche non trovano il modo di adottare misure di contenimento, questa “coda” rischia di allungarsi fino al 14% degli asset complessivi, generando una mancanza di capitale pari a 420 miliardi. Una prospettiva per nulla rassicurante.

La simulazione è stata condotta su un campione di 350 banche, residenti in 29 giurisdizioni diverse, che totalizzano il 73% degli asset del sistema bancario globale. Gli effetti avversi della pandemia sono stati in qualche modo assorbiti dagli interventi di sostegno che però, come ogni cosa, covano fastidiose controindicazioni future, specie se, come pare, dovranno protrarsi nel tempo.

Rimane il fatto che in assenza di questi sostegni la possibilità che si verifichino scenari avversi è molto pronunciata. Ed è in questo scenario che si verificano i danni peggiori.

Il fatto che nello scenario avverso le grandi banche globali se la cavino meglio di quelle “normali” dovrebbe consolarci fino a un certo punto. Non solo perché comunque finirebbero il periodo di simulazione con capital ratios sotto il 4,5%.

Ma soprattutto perché un terremoto del credito lungo la dorsale media del sistema bancario non è meno pericolosa. Specie se consideriamo che queste tensioni andranno a scaricarsi nei paesi emergenti dove il 40% del totale degli asset finirebbe con un CET1 inferiore al 4,5%. Negli avanzati “solo” il 12% del totale asset. Ma è una consolazione molto magra.